广联达:10月30日接受机构调研,浙商证券、野村证券等多家机构参与

证券之星消息,2023年11月9日广联达(002410)发布公告称公司于2023年10月30日接受机构调研,浙商证券、野村证券、德邦证券、银华基金、华商基金、长盛基金、慎知资产、中意资产、平安基金、华安基金、嘉实基金、兴业证券、汇添富基金、兴证全球基金、长江养老、淡马锡、中金资管、工银理财、煜德投资、拾贝投资、弘康人寿、交银基金、国盛证券、富国基金、弘尚资产、中加基金、腾讯投资、华夏基金、君联资本、Aia Investment Management、Antipodes Partners Limited、Comgest Far East Limited、DWS Investment GmbH、中信建投、Khazanah Nasional Berhad、Lion Global Investors Limited、Pictet Asset Management SA、Pinpoint、Springs Capital (Hong Kong) Limited、Sumitomo Mitsui Ds AM、Temasek Holdings (Private) Limited、BofA Securities、GIC Private Limited、FIL Investment Advisors、东吴证券、美银证券、盛博证券、华泰证券、中信证券参与。

具体内容如下:

问:怎么看现在的建筑行业及行业数字化的发展?

答:建筑行业过去、现在和将来都会是国民经济的支柱产业,这点放在发达国家也是如此,当前政策稳地产的态度是非常坚决的,长期来看地产投资可能已经处于超跌水平,未来改善型需求、保障性住房、城市更新改造等都将拉动地产投资恢复到合理规模;基建投资在稳增长的目标下依然是拉动经济增长的重要引擎,基础设施预计仍然在在经济中保持较高比重。中央财政将在四季度增发一万亿国债,推动地方加大市政、基础设施建设,也是稳增长的重要举措,有利于建筑行业暖。即使将来建筑行业总量规模下降,但其本身庞大的规模体量所对应的数字化空间和容量依然是巨大的,欧美国家的建筑业体量小于我国,但其建筑业信息化的投入却领先我们,说明我国建筑行业信息化的渗透率还处于较低水平,未来提升的空间非常大。广联达在建筑领域做数字化的战略是坚定的,我们要做建筑产业的互联网平台,以行业PaaS平台作为底座,上层打造各种应用和解决方案,携手客户和生态合作伙伴,共同推动建筑行业数字化转型。

问:造价业务未来发展趋势?

答:计价业务目前主要还是依据国标定额,由国家提供行业定额和指导价值作为造价预算指导。随着造价市场化改革的逐步推进,企业需要建设自己的预算标准,积累自己的造价数据和指标,这样才能够更好地参与到市场竞争中去,因此造价业务的发展空间是不断延伸的。算量业务目前主要是预算阶段的工程量计算,现在正在向施工阶段主材的精细化算量延伸,真正渗透到项目的生产管理中,直接为客户带来材料用量的节约。造价业务的传统岗位工具这一块,尽管公司产品的占有率领先,但相对于其数量庞大的用户基础,依然有很大的提升空间。数字新成本助力客户实现精细化成本管理,帮助客户提升成本数据积累和应用能力,在客户越来越重视成本管控以及造价市场化改革的趋势下,发展潜力和空间非常大。未来造价业务还将不断延展,向后端与施工项目管理结合,向前端与设计业务结合,能够带来的更多的一体化价值。在专业覆盖范围上,也正在由房建进一步拓展到市政、公路等基础设施建设领域。

问:施工业务有哪些变化?

答:施工业务由追求规模高速增长的阶段迈向规模和盈利并重的阶段,更加重视经营的质量和效益。今年初,公司施工业务聚焦大客户、大项目、大解决方案,但今年以来,在客户投入比较谨慎以及大项目数量减少的情况下,业务拓展效果没有达到预期。下半年以来,公司逐步调整了客户经营策略,区分不同客户和不同发展阶段、不同项目大小及项目特点,在岗位级、项目级、公司级层面提供更有针对性的产品和解决方案,满足不同客户的各类需求。在产品上进一步聚焦和瘦身,对于那些能够切实帮助客户节约成本、提升效率的刚需产品,在研发上加大资源投入和支持力度,将产品的价值进一步做厚,真正为客户带来效益。

问:新的组织结构运行是否达到预期?

答:今年组织结构的调整是把过去以产品为导向的组织转变为以客户为导向的组织,同时把内部的组织资源打通和复用,为客户提供整套系统性的解决方案。组织结构调整的方向和目标无疑是正确的,经过近一年的运行,我们也对过程中出现的一些问题做了及时的调整和改进,现在的组织运行已经进入了良性发展的轨道,但组织运行的效率和效果没有止境,是一个需要持续不断优化和提升的过程。今年业务的开展还是受到了组织结构调整阵痛期的影响,相信明年新的组织结构会对业务的开拓带来更多的积极影响。

广联达(002410)主营业务:公司为建筑行业工程项目建设信息化的软件企业,主要业务为工程造价系列软件、项目管理系列软件的开发、销售和相关软件技术服务。

广联达2023年三季报显示,公司主营收入47.8亿元,同比上升7.14%;归母净利润2.62亿元,同比下降59.02%;扣非净利润2.12亿元,同比下降65.2%;其中2023年第三季度,公司单季度主营收入17.11亿元,同比上升1.18%;单季度归母净利润1342.59万元,同比下降94.44%;单季度扣非净利润125.03万元,同比下降99.48%;负债率37.63%,投资收益-1164.99万元,财务费用-2151.15万元,毛利率85.05%。

该股最近90天内共有21家机构给出评级,买入评级17家,增持评级3家;过去90天内机构目标均价为37.71。

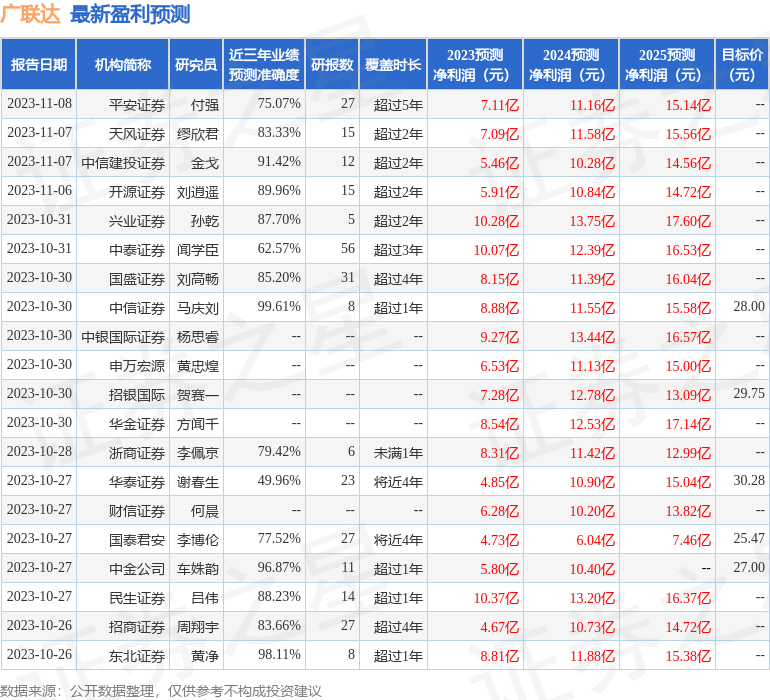

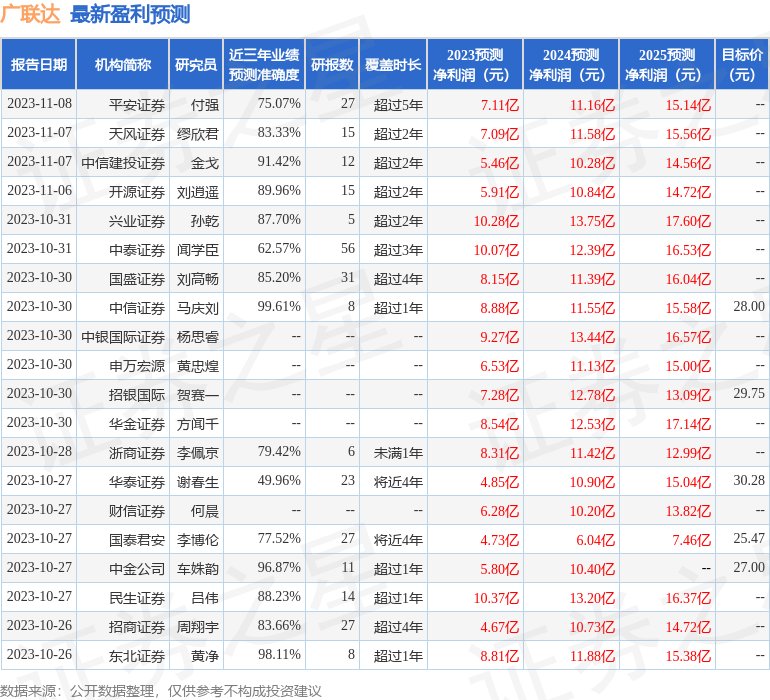

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1.31亿,融资余额增加;融券净流入100.82万,融券余额增加。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56