东海证券:给予宁波银行买入评级

东海证券股份有限公司王鸿行近期对宁波银行进行研究并发布了研究报告《公司简评报告:表外清收力度或较大,低基数下营收弹性可期》,本报告对宁波银行给出买入评级,当前股价为25.16元。

宁波银行(002142) 投资要点 本报告承接前一篇关于公司三季报的点评报告20231102《宁波银行:规模延续良好增长势头,资产质量优异》,对两个细项进行点评。 关于资产减值:Q3表外资产价值恢复或清收力度较大 关注到Q3上市银行资产减值损失同比普遍下降。宁波银行与行业趋势相符,Q3计提资产减值损失15.57亿元,同比下降49.27%,明显低于我们此前预估值29.77亿元。在前一篇报告中,我们认为减值计提力度环比减弱体现营收增速下行压力下业绩平滑之需,其基础则是公司扎实的资产质量与丰厚的拨备垫。 注意到,虽然Q3公司资产减值损失同比明显下降,但表内资产减值准备计提力度并没有明显减弱。Q3,公司共计提各类资产减值准备共30.96亿元,其中贷款减值准备计提规模28.27亿元,与2022年Q1至2023Q2均值28.22亿元接近。这种情况下,导致Q3资产减值损失明显下降的因素指向表外资产。推测公司或是于Q3依据实际情况,对前期已依据审慎原则计提减值的表外资产(主要是信贷承诺)进行了较大力度的价值恢复或是清收工作,从而导致Q3资产减值损失与已披露资产减值准备计提额之间的明显差异,相似情形曾于2021下半年与2022上半年出现过。 关于投资业务:低基数下弹性可期 投资业务是公司的优势业务,详见报告20230818《宁波银行:专业经营夯实比较优势》。与同行相比,公司交易性金融资产占总资产比重较高,从而投资收益+公允价值变动对营业收入的贡献度较高。去年Q4,受债券市场明显回调影响,公司实现投资收益+公允价值变动损益0.66亿元,明显低于去年Q1-Q3均值42.59亿元。 借鉴市场观点,认为Q4为配合政府债供给,资金面较为平稳,债市大概率不会出现类似去年Q4的极端行情。预计公司投资业务有望保持稳健运行,投资收益+公允价值变动较去年Q4会有明显增长,整体营收弹性有望提升。用以下情景假设对弹性进行说明:今年Q1-Q3,公司投资收益+公允价值变动损益分别为41.04、38.66、35.86亿元,在Q4实现30亿元的保守情景下,2023年全年营业收入同比增速将因此提升5个百分点。 盈利预测与投资建议:我们维持原预测,预计2023-2025年营业收入分别为627.82、682.35与756.11亿元,归母净利润分别为257.82、294.20与329.17亿元。行业层面,融资平台与房地产等重点领域风险化解持续推进、宏观经济处于底部,银行业经营压力有望缓解;公司层面,宁波银行专业经营能力突出,相对优势明显,当前公司相对估值位于低位。基于以上,维持公司“买入”投资评级。 风险提示:非对称降息致净息差大幅收窄;区域经济明显转弱及重点领域风险暴露。

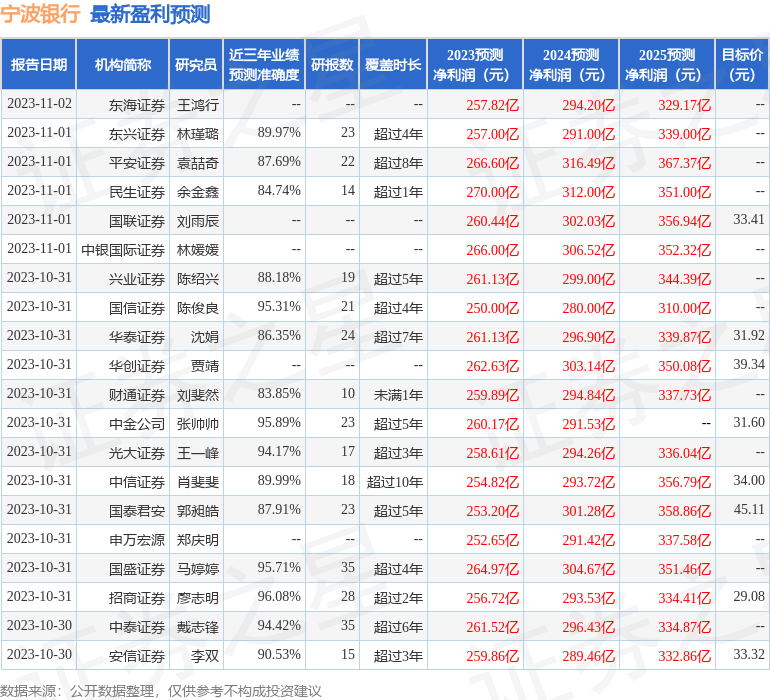

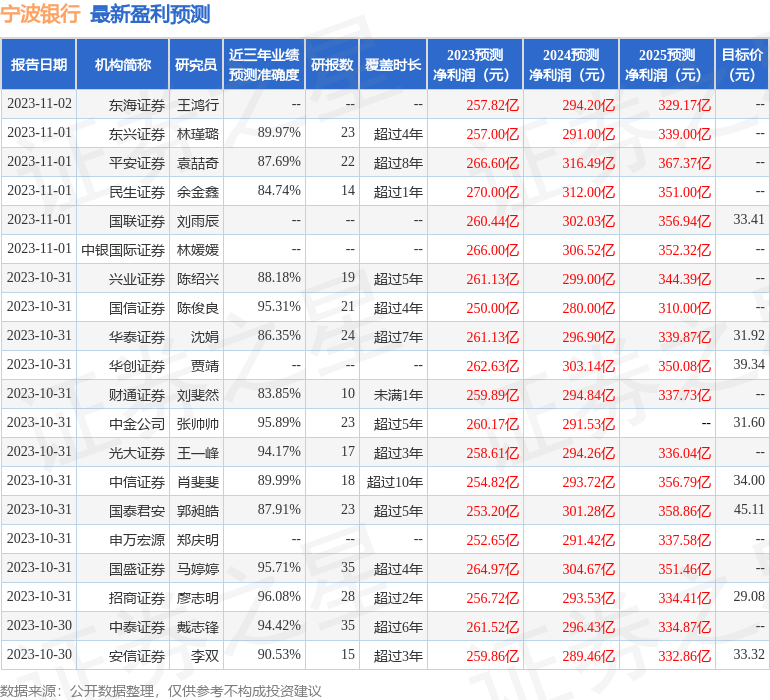

证券之星数据中心根据近三年发布的研报数据计算,招商证券廖志明研究员团队对该股研究较为深入,近三年预测准确度均值高达96.08%,其预测2023年度归属净利润为盈利256.72亿,根据现价换算的预测PE为6.48。

最新盈利预测明细如下:

该股最近90天内共有31家机构给出评级,买入评级24家,增持评级7家;过去90天内机构目标均价为36.01。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中ACY证券10-15年 |澳大利亚监管88.42

- 监管中FP Markets澳福15-20年 | 澳大利亚监管 | 塞浦路斯监管86.85

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管86.36

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38