中材国际:10月30日进行路演,中泰证券、海富通基金等多家机构参与

证券之星消息,2023年11月7日中材国际(600970)发布公告称公司于2023年10月30日进行路演,中泰证券、海富通基金、信诚基金、华安基金、中海基金、华宝基金、申万菱信基金、招商基金、汇添富基金、长信基金、汇丰晋信基金、富国基金、泉果基金、国盛证券、新华资产、永赢基金、东证资管、圆信永丰基金、太平资产、招银理财、摩根基金、中欧基金参与。

具体内容如下:

问:请介绍公司对2023年全年的业绩展望,是否有信心实现净利润复合增长率不低于5%的股权激励计划业绩考核目标?

答:近年来,国际环境发生深刻复杂变化,公司以领先的技术优势持续推动产业转型升级。2023年前三季度,公司营业收入、归母净利润实现双增长,新签合同额大幅增加,经营活动现金流大幅改善。展望未来,公司将坚持稳中求进工作总基调,更加突出高质量发展首要任务,扎实推进提质增效稳增长,力争实现股权激励业绩考核目标。一是紧盯市场,充分发挥SINOM的品牌价值和客户粘性,与业主积极沟通,推动项目尽快落地生效。二是协同发展,坚定不移践行“价本利”理念,强化工程板块之间、工程板块与装备、数字智能、生产运维、绿能环保业务的协同发展,让公司的产业链向生态链发展,进一步提升项目毛利率和装备自给率。三是强化管理,全面加强项目全流程精细化管理,持续优化成本控制和资源配置,巩固提升全球水泥工程和装备服务运营质量。

问:2023年前三季度,公司综合毛利率同比增加约2个百分点,主要原因是什么?公司盈利水平是否还有持续高的潜力?

答:2023年前三季度,公司综合毛利率提升的主要原因是工程技术服务板块的毛利率提升幅度较大,报告期内在执行的工程项目合同质量较好,成本管控能力进一步加强。未来,一方面,公司将积极把握全球新建及存量水泥生产线绿色低碳、数字智能技改升级需求,深入推进高端装备和运维服务协同发展,进一步提升公司在水泥工程技术服务市场的定价权和话语权;另一方面,深耕“三精管理”(即组织精简化、管理精细化、经营精益化),继续优化成本管控,持续提升运营效率。

问:2023年前三季度,公司经营活动现金流明显改善,主要原因是什么?公司预计经营活动现金流何时转正?

答:2023年前三季度,公司经营活动产生的现金流量净额同比改善主要是由于公司加强合同结算,积极督促项目款,三季度现金流好转。公司坚持追求“有利润的收入、有现金流的利润”,一方面,加快项目履约进度,加强合同结算,另一方面,积极督促应收账款款,力争经营活动净现金流与利润水平相匹配。

问:请公司怎么看待境外业务的发展情况?哪些国家或地区最具发展潜力?

答:境外市场需求总体向好,部分地区市场保持活跃,具体区域方面(1)非洲是公司传统市场和重点区域,在埃塞俄比亚、尼日利亚、摩洛哥均有新项目签约和启动;(2)亚洲地区,中东传统市场如沙特、伊拉克出现了较多的市场机会,东南亚如马来西亚、缅甸,中亚如吉尔吉斯斯坦、乌兹别克斯均有建设需求;(3)欧洲项目目前主要集中在有碳减排需要的欧盟国家;(4)今年在南美,如多米尼加、哥伦比亚也陆续落实签约了一些工程项目。全球水泥产业不均衡发展。部分发展中国家的经济增速较快,基建水平不高,水泥需求旺盛,水泥行业仍然处于快速发展阶段;在欧洲市场,受脱碳政策影响,绿色低碳改造需求持续释放,都将为公司发展带来新的机遇。

问:请公司在收购合肥院之后会采取哪些措施,进一步推动装备业务的发展?

答:收购合肥院后,公司统一高端装备平台,完成班子建设和组织管理架构设置,制定了战略重点任务台账和年度考核指标,发布了《工程和装备协同管理办法》,促进工程和装备的协同发展,为业务增长奠定坚实基础。针对装备业务发展,我们做了以下计划一是按照“统一平台、一体管理,一类装备、一个主体”的“四个一”原则,加快推进装备业务专业化整合融合,在装备平台下属子公司实现专业聚焦,打造若干个“专精特新”装备隐形冠军。二是推动装备制造向制造服务转型,加快打造全球备品备件加工、采购、仓储服务中心,全面推动数字设计+智能制造+智慧安装+敏捷服务,从根本上提高装备产品的质量和信誉。三是加强与工程板块、属地公司的协同发展,提升境外收入占比,不断提高装备自给率和市场占有率。四是通过专业化发展,持续提升装备业务在外行业的占比,实现行业产品向专业产品转型。五是依托天津水泥院、合肥院的研发资源,建设创新领先、世界一流的新型研发机构,加大科技创新力度,持续提升装备产品关键技术指标。目前,中材国际完全有能力自主完成全部水泥生产线核心装备的研发制造,部分装备的制造水平已经达到世界一流水平,可以与欧洲顶级装备企业同台竞技。我们的目标不仅是要在规模上做到世界冠军,在装备质量和服务水平上也要做到世界冠军。

问:2023年前三季度,公司生产运营服务业务新签合同持续增长,请公司对于生产运营服务业务未来有什么发展举措?

答:公司生产运营服务主要包含水泥生产线运维服务和矿山运维服务,2023年1-9月生产运营服务新签合同额96.46亿元,同比增长3%。未来,公司将持续推动由EPC总包向技改、运维和备品备件服务转型,主要举措有(1)在水泥整线运维方面,新承接水泥生产线项目时力争签署后期运维业务,探索撬动存量生产线运维需求的创新商业模式;(2)在矿山运维方面,积极拓展矿山全过程整体运营模式,推进矿山业务向行业外和海外转型;(3)加快推进数字智能对生产运营管理业务的提升与赋能;(4)构建具有竞争优势的新型运维模式和全球联动的资源共享机制,大力推进海外备件基地试点建设,未来的生产运营服务模式可能是在各个区域建设相当于4S店的区域服务中心,作为支撑为业主提供服务,公司业务从产业链向生态链发展。

中材国际(600970)主营业务:工程技术服务,高端装备制造,生产运营服务,其他业务。

中材国际2023年三季报显示,公司主营收入315.1亿元,同比上升5.06%;归母净利润20.02亿元,同比上升7.53%;扣非净利润20.06亿元,同比上升26.17%;其中2023年第三季度,公司单季度主营收入109.6亿元,同比上升18.13%;单季度归母净利润6.34亿元,同比上升9.78%;单季度扣非净利润6.84亿元,同比上升23.94%;负债率62.82%,投资收益-3317.79万元,财务费用1.49亿元,毛利率18.62%。

该股最近90天内共有22家机构给出评级,买入评级20家,增持评级2家;过去90天内机构目标均价为14.68。

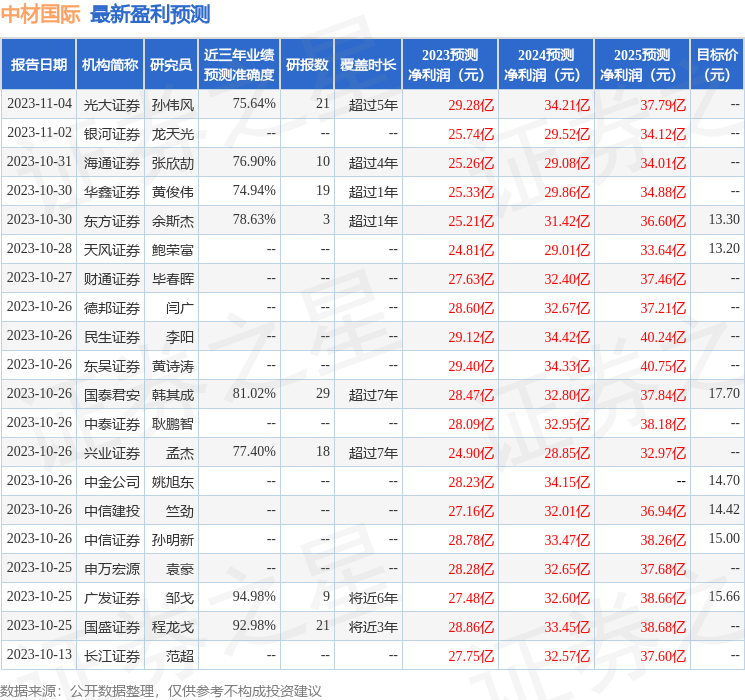

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1505.58万,融资余额减少;融券净流出1040.0万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26