1572亿!真·富可敌国

作者:Tradevestor

哪怕持有伯克希尔哈撒韦的股票已经好几年的投资者,大多数也不会特别在意伯克希尔哈撒韦的表现,这主要有两个原因:

(1) 这家公司的组织结构,以及其多元化的业务;

(2) 巴菲特和芒格在商业和投资界建立的信任。

但没有什么是十全十美的,伯克希尔哈撒韦也是如此。作者针对其三季度财报,总结了伯克希尔哈撒韦这个季度的成绩。

优点

整体营收同比增长21%,主要受保费收入增长14%的推动,保费收入跃升至213亿美元。由于损失、索赔和费用低于预期,保险部门的营业收入也有所增加。浮存金是投资者所期待的东西之一,它达到了令人印象深刻的1670亿美元。但我们都知道,在预测短期趋势方面,保险业是善变的。灾难随时随地都可能发生。然而,必须指出的是,公司的筛选政策旨在经受任何风暴。

1572.4亿美元的现金头寸这个数字非常扎眼!这不仅是该公司历史上最高的数字,换句话来说,除了58个国家,这足够购买全球其它的国家。但作为一个追求价值的人,巴菲特公开承认,要找到对伯克希尔有价值的大型交易是很困难的。现金占公司市值的20%肯定会给股价带来更高的基数,尤其是考虑到伯克希尔所从事的多元化业务。

随着日本股市创下33年新高,该公司在日本加倍投资的举动似乎是有益的。最初在前5大贸易公司中只有5%的头寸,现在已经扩大到每家公司至少8.50%的头寸。

不好的地方

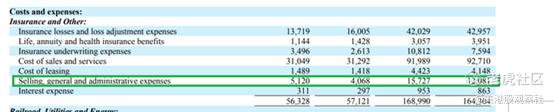

如上所述,虽然保险收入增长了14%,但保险费用(销售和一般)同比增长超过25%。即使是被认为是世界上经营最好的公司,通货膨胀也不能免除。

在这里有点作弊,但是1572.4亿美元的现金,却没有值得投资的股票,对于史上最成功的投资者来说,这不合适吧?再次强调,通货膨胀并不偏袒伯克希尔和它的投资者。随着时间的推移,这些现金储备的实际价值一直在下降,等待可能永远不会到来的崩盘听起来不像是最好的策略。至少当现金储备是你总价值的五分之一时不是。

其中只有10亿美元将在第三季度用于回购,这也表明该公司认为自己的股票不值得在这里追逐。许多投资者指责该公司不支付股息,但从历史上看,该公司提供的股本回报率比大多数普通投资者所希望的要好。但这种情况会持续下去吗?分析师希望看到该公司投入更多现金,至少以回购的形式。

糟糕的部分

铁路收入同比下降了15%,可能需要一段时间才能恢复。鉴于由于通货膨胀、燃料成本上升和供应链问题导致的各种逆风,这并不令人意外。

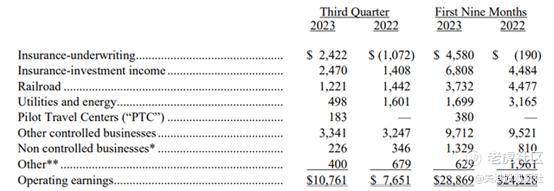

保险业不仅在收入上占据主导地位,而且在营业收入上也占据主导地位。当你看一下下面的数据时,对一个没有灾难的好季度的依赖更加明显。除去保险部门,营业收入要么下降(铁路、公用事业、能源、非受控业务、其他),要么略有上升(其他受控业务)。非保险业务增长放缓在很大程度上适用于第三季度的同比增长,也适用于今年前9个月。

截至第三季度末,苹果在伯克希尔的总市值中占1568亿美元。加上上面提到的现金储备,共计3140亿美元,超过公司总价值的40%。正如Seeking Alpha所报道的那样,只有5只股票构成了该公司近80%的证券投资组合。这算不上分散化。鉴于苹果最近的增长放缓,伯克希尔的投资者需要注意这一点。

结论

巴菲特曾经说过:“投资那些傻瓜也能经营的企业,因为总有一天会有傻瓜来经营。”对于他亲自挑选的继任者,作者尽最大的尊敬,作者相信这就是他为伯克希尔的成功设定的方式,尤其是在他离开后。伯克希尔几乎不需要监控。虽然第三季度基本上是一场保险秀,但该公司是为了经济周期而建立的,不同的部分会在不同的经济周期中变得更强。

$伯克希尔(BRK.A)$ $伯克希尔B(BRK.B)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56