10月非农降温板上钉钉!但需警惕这一指标给美联储“添堵”

由于对酒店业员工的需求下降以及汽车罢工对制造业的打击,美国10月份的非农就业增长可能会比9月份的惊人增速放缓。

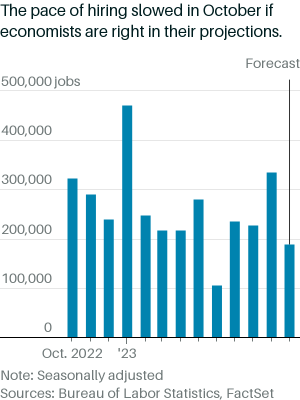

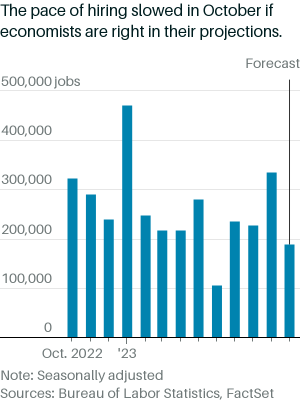

FactSet显示,经济学家预测10月份美国经济将增加18.9万个就业岗位,这比9月份意外强劲的33.6万个增幅大幅放缓。经济学家预计10月份失业率稳定在3.8%。

如果10月份招聘放缓,这将标志着美国就业增长回到今年年初开始的较为温和的状态。事实证明,9月份的数据有些异常,就业增速是经济学家预期的两倍多,因为夏季消费者支出飙升刺激了休闲和酒店业对工人的需求。

这种趋势可能在10月份消退。经济学家预计,休闲和酒店业招聘将会放缓,制造业就业也会萎缩,后者主要是由于本月有3万名汽车工人罢工。

10月份的非农就业报告将变得更加重要,因为它是美联储12月份再次召开政策会议之前发布的最后一批重要经济数据之一。届时,美联储官员将决定是否再加息25个基点。

美联储主席鲍威尔周四为下个月再次加息敞开了大门,并指出10月和11月的就业报告是有助于官员做出决定的两个关键信息。

不过,鲍威尔也表示,鉴于通胀正在降温且政策处于严格的限制性区域,再次加息的门槛更高。因此,一份符合预测的就业报告不太可能引发人们对美联储需要再次加息的预期。

以卡尔·里卡多纳(Carl Riccadonna)为首的法国巴黎银行经济学家团队写道:“我们认为,更强劲的就业增长引发更多政策紧缩的门槛已经上升。只要就业增长稳健且工资增速放缓,美联储就会保持耐心。”

平均时薪将是10月份非农就业报告中另一个值得关注的关键,因为工资增长将直接推动服务业通胀。9月份就业增长的大幅增长并未导致美联储在本周的联邦公开市场委员会(FOMC)会议上加息,原因之一就是工资增长放缓,表明劳动力市场依然强劲,但并未出现通胀性过热。

经济学家预计,10月份平均时薪将环比增长0.3%,高于9月份的月度增幅0.2%,同比增幅则预计将从4.2%降至4%。

还需关注的是前几个月数据的修正幅度。招聘网站Glassdoor的首席经济学家亚伦·特拉扎斯(Aaron Terrazzas)说,每个月的就业数据都会随着新数据的发布而更新两次,最近几个月的修订“极不稳定”。

数据大幅向上修正可能会加剧人们对依然吃紧的劳动力市场正在重新升温的担忧,而数据大幅向下修正则可能表明,人们期待已久的劳动力市场放松(这可能导致失业率上升)比人们意识到的更快到来。

特拉扎斯写道:“宏观劳动力市场和经济叙事对数据修订的脆弱性还是次要的,重要的是这暴露了我们对经济走向的集体意识背后的脆弱信念。”

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26