日本货币政策调整下的货币、股市和债市机会

本文转载自:三思期权

今年多篇文章介绍过日股的机会,并成功的赶上了日本股指的主升浪,但是,当前日股陷入了箱体调整期,似乎失去了之前那段主升浪的凌厉势头。

图:日本两大股指-日经指数(蓝线,芝商所代码:N1)和东证指数(黄线,芝商所代码:TPY)或步入箱体调整期

对于西方投资者来说,虽然在战略上有许多理由来长期持有日股ETF,但在战术上还是应该根据宏观现实的变化来调整仓位。

本期我们就来谈谈日元、日股和日债的灵魂问题——日本央行似乎即将到来、但又迟迟不来的货币政策调整,并提出一个很有观察和交易价值的标的。

9月9日,日本央行行长植田和男在接受采访时说,“在经济、物价持续提升后,货币政策空间就会比较大。如果我们认定,取消负利率政策后,经济还是能达到2%的通胀目标,那么我们就会这么做。”他还说,“年底前我们拿到更多数据,并做出结论的可能性不完全是零”。

在这发言之后,一些国际上的宏观分析师认为:日本央行在明年春季,甚至最早就是明年一月退出负利率的概率很高。

日本央行密切关注实际薪资增速和日本通胀。只要明年1季度CPI不大幅疲软,且实际薪资有支撑,那么日本央行似乎真的很难再拖下去了(今年已经拖了一年……也为日元和日股创造了交易机会)。

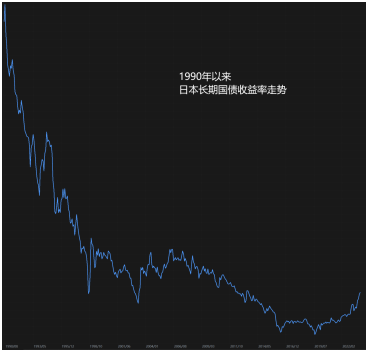

那么从现在到明年三月之前,由加息预期引导,日本30年债收益率开始了暂时的上行;而日元虽然有个短期的小反弹,但很快又持续了其跌势。

图:90年以来的日本长期国债收益率走势

图:日元兑美元汇率期货(芝商所代码:6JZ)继续贬值

日本货币环境的潜在变化,即是交易机会也是潜在风险,尤其体现在日本银行板块。

对日本央行来说,之所以拖了五个季度才可能结束负利率,其理由非常明确:

一,担心通胀仍是暂时的,私营部门的持续大幅加薪不可持续;

二,担心金融市场的稳定。

但目前来看,以上两个的担心,至少有一个半可能是多余的。

图:日本CPI走势和模型预测

I.日本的通胀与工资循环问题不大

日本央行一直看重日本经济中私营部门实际薪资的增速,并认为只有实际薪资增速不减,才意味着本轮日本再通胀才非昙花一现。

植田和男曾说,名义薪资增速在24年财政年里(25年3月31日截止)要超过核心CPI的话,企业还要加薪4%(这也就意味着实际薪资为正增长)。但是从目前来看,这一目标并非很难达成:

在日本,一年一度的劳资薪资谈判季被民间称为“春斗”。一般是年底12月开始,在财政年底(3月底)工会和企业达成协议,第二个财政年开始后(4月1日)执行。

2023年日本企业平均涨薪3.99%,是1993年以来最高。政府和日本经济团体联合会(Keidaren)都在推动加薪,为了明年维持同样的增速,不少商业领袖已经站出来呼吁加薪4%。

图:日本薪资增速和模型预测

II.日本央行对于金融稳定的一半担心,目前来看似乎已经解决

毕竟今年八月日本央行已经放松了一次对日本10年期国债收益率控制的幅度,允许其实际上限升至1.0%。这一举动虽然短时间内似乎扰动了日本股市和汇率一会儿,但在几天内其影响就被市场吸收,并没造成太大负面影响。

适当的放开政策利率波动,还能暂时平抑上述的汇率单边走势,也让市场和负责平抑汇率的财务省松松心,不能全指望靠嘴喊话来维稳。

III.但日本央行对于金融稳定的另一半担心,似乎还得多费点脑子。

从国际市场来说,如果日本央行动作太快,可能会引发日本国内以及全球金融市场失衡,毕竟有大量与弱日元相关的交易和头寸。但国际问题并非主要矛盾,毕竟海外投资者享受了这么多年的日元便利, “出来混总是要还的”,日本央行也没法定职能去管国际金融市场。

从日本国内来看,日本央行快速退出负利率的话,可能需要重点关心日本银行板块,特别是区域性银行。由于先前负利率时代基本不存在存贷利差,这些银行铤而走险,在未知的海外资本市场购入风险资产(这些银行通常没有对冲汇率风险),美债、非日元高收益资产敞口可能出现巨大损失。

好消息是,这些地方银行都不是家喻户晓的大企业,出了问题也不一定能登上日本头条,短时间内引发系统性风险的可能性不高,而且东亚社会对内的维稳能力都是比较强的。

坏消息是,日本地方银行给很多小企业贷款,对经济的有效运行非常重要。

另外,日本超大型银行虽没有类似的问题(它们可以进入美国批发银行业务),但在金融危机后它们也给大陆项目(特别是房地产)间接贡献了不少信贷。

图:东证指数(Topix)的银行板块走势触及区间顶部,是区间突破还是回落值得关注

IV.交易什么?

对于日本银行板块或者广义的日本交易而言,目前到了交易日本央行风险管理能力vs银行自身资产质量(日本金融体系以银行为主)的时候了。

从目前东证指数(TOPIX)银行板块的走势来看,如果日本央行春天的货币政策调整并未引发过大风险,那么就很有可能涨破区间,并开启一段靓丽的上升通道,也能对前面讲的日本股指大盘形成支撑。

但是,如果是风险先于美好来临,那么日股银行板块的走法可能将是形成区间顶部形态,这或是危机交易的先兆,值得国际投资者关注。

不过既然你我都知道,植田行长应该也能明白步子大了会出问题,而且似乎能拖则拖的“保守”才是日本央行的一贯风格。

目前来看,日本银行板块给市场的雷点似乎不大。对于它是突破区间上行还是触及区间顶部回落,这既是一个货币银行学问题,更是一个组织行为学信仰。

$SP500指数主连 2312(ESmain)$ $NQ100指数主连 2312(NQmain)$ $道琼斯指数主连 2312(YMmain)$ $OSE日经主连 2312(JNImain)$ $黄金主连 2312(GCmain)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33