特斯拉的负面因素已被消化?

特斯拉因为财报而大跌,但是,有外国分析师认为,现在的大跌,反而消化了之前的利空。

作者:Tech Stock Pros

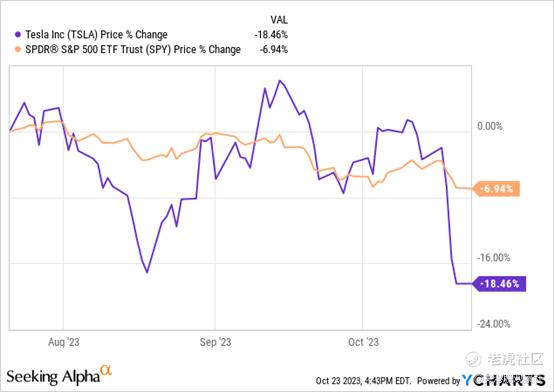

在宏观经济疲软和降价的情况下,之前对特斯拉的担忧在很大程度上反映在了股价上。过去一周里,特斯拉的股价下跌了约15%,比标普500指数低10%;过去三个月,该股下跌了约18%,比标普500指数低11%左右。由于汽车市场的调整、宏观经济的疲软以及中国市场的需求下降,作者对下半年的汽车行业仍持更加谨慎的态度。

中国的电动汽车销售份额目前是全球平均水平的两倍。能够理解投资者对公司在总销售中约占23%的中国市场疲软的担忧。作者现在更加乐观,因为作者认为,目前股价已经反映了需求下降的情况。特斯拉在恢复交付增长方面比竞争对手更有竞争力,包括福特和通用汽车。在成本降低的支持下,作者现在认为特斯拉在2024年有更高的风险回报。

以下图表展示了过去三个月内特斯拉股票的表现,与标普500指数相比。

之所以对特斯拉改观,主要是受到了马斯克在第三季度电话会议上表现出的悲观情绪驱动;在电话会议后,由于投资者对Cybertruck量产的挑战感到失望,加之宏观经济持续疲软,利润率不断收缩。因此,股价下跌了超过12%。马斯克指出:

"我担心我们目前所处的高利率环境...如果利率继续保持高位,或者继续上升,那么人们购买汽车就会更加困难。"

作者继续对短期内的汽车行业保持谨慎态度,因为该行业正在经历一轮调整。而此次对特斯拉的改观,就是坚信特斯拉的护城河和领导地位,能够帮助特斯拉度过寒冬,并在2024年远超同行。

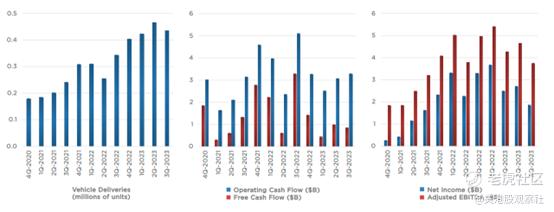

作者认为,之前关于特斯拉难以实现财务优异表现的负面观点已经在股价上验证过了,预计将在下半年企稳。这是自2019年7月以来,特斯拉第一次在收入和利润上都没有实现;该公司公布的营收为233.5亿美元,少了7.9亿美元,非公认会计准则每股收益为0.66美元,少了0.07美元。作者对利润率缩水的预测也已经开始显现,该公司本季度的营业利润率为7.6%。下图概述了截至23年第三季度特斯拉的汽车交付量、运营现金流和净收入。

由于工厂升级而导致的产量和交付数字下降,将会出现业绩不佳的结果。市场现在已经将Cybertruck逐渐实现正现金流、RoboTaxi和人工智能方面的热点更新以及不断增长的研发费用的负面因素纳入考虑。作者认为特斯拉现在更有望胜过华尔街对2024年230万辆汽车的一致预期,并且仍在计划中实现今年180万辆的目标。此外,作者认为车型升级将有助于推动交付量的增加。作者认为公司现在更有可能在2024年实现意外的上行。

在工厂升级导致生产和交付数量下降后,作者已经预期到喜忧参半的结果。目前,市场正在考虑RoboTaxi和人工智能没有最新进展、研发费用不断增加等负面因素。作者认为,特斯拉现在处于更有利的位置,2024年的销量将超过华尔街预期的230万辆,今年仍有望达到180万辆的目标。此外,作者认为车型升级将有助于推动更高的交付量。所以判断特斯拉现在处于更好的位置,可以在2024年实现令人惊讶的增长。

估值

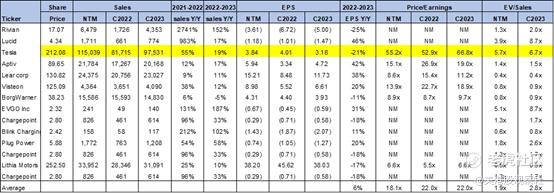

特斯拉的交易估值高于同行平均水平,但这种更高的倍数是合理的,因为公司在电动汽车市场上的地位相对同行更为突出。以市盈率为基础,该股的2023年盈利每股(EPS)为3.18美元,市盈率为66.8倍,而同行平均市盈率为22.0倍。该股的2023年销售收入与企业价值(EV)比为6.7倍,而同行平均值为2.8倍。

以下图表显示了特斯拉的估值与同行平均值的对比。

华尔街看法

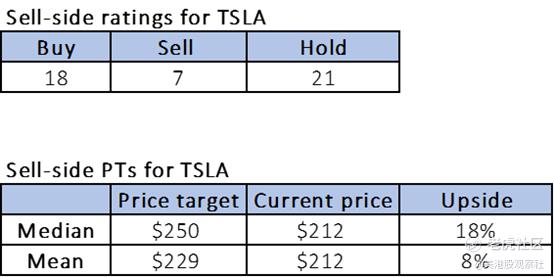

华尔街更看空该股。在研究该股的46位分析师中,18位给予买入评级,21位给予持有评级,其余为卖出评级。作者认为,目前对特斯拉股票的情绪更为复杂,是由于竞争加剧威胁到特斯拉的市场份额,以及宏观经济疲软。

该股目前的价格为每股212美元。卖方的中位价格目标为每股250美元,平均价格目标为每股229美元,有8%到18%的上涨潜力。

以下图表显示了卖方的评级和特斯拉的价格目标。

前景如何?

作者认为在短期负面因素已经反映在股价中,入市的机会点更具吸引力。预计交付量将在2024年重新加速增长,认为成本降低将有助于在2025年实现盈利增长。

$特斯拉(TSLA)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56