中国银河:给予奥特维买入评级

中国银河证券股份有限公司鲁佩,贾新龙近期对奥特维进行研究并发布了研究报告《订单及业绩高增速,光伏、锂电等业务多点开花》,本报告对奥特维给出买入评级,当前股价为133.74元。

奥特维(688516) 事件: 公司发布2023年第三季度报告,第三季度实现归母净利润3.29亿元,同比增长87.64%。扣非归母净利润3.24亿元,同比增长87.79%。 核心观点: 充沛订单保障营收高增,毛利率略有下降,预计后续随新业务规模扩大和管理效率提升毛利逐步修复。公司2023年Q3营收17.22亿元,同比增长94.38%,营收高增速受益于光伏、锂电等多点开花。归母净利润3.29亿元,同比增长87.64%。毛利率36.83%,同比-2.13pct,主要受锂电设备、单晶炉等新产品初期毛利较低影响,后续随着新业务规模扩大,管理效率的提升,我们预计毛利的降低也会逐步修复;净利率20.20%,同比+1.04pct,原因为费用率控制良好。截至2023年9月30日,公司新签订单89.92亿元(含增值税,未经审计),同比增长75.93%,在手订单114.83亿元(含增值税,未经审计),同比增长76.34%;单三季度公司新签订单32.12亿元。 回购股份维护投资者利益,完善长效激励机制。基于对公司未来发展的信心和对公司长期价值的认可,为维护广大投资者利益,完善公司长效激励机制,更紧密、有效的将股东利益、公司利益和员工个人利益结合在一起,促进公司健康可持续发展,公司实控人葛志勇先生、李文先生提议公司进行股份回购,回购金额在5000万-7000万之间,回购股份将在未来全部或部分用于员工持股计划或股权激励。 光伏设备:1)硅片生产设备:硅片分选机率先规模化应用,获低氧单晶炉大单。2022年,公司根据硅片薄片化的趋势,推出适应薄片化的超高速硅片分选机,客户包括隆基绿能、高景太阳能等主要硅片生产商,有较高市场地位。子公司松瓷机电2023年8月8日与合盛硅业签订2.9亿元大尺寸单晶炉合同,8月30日获天合光能单晶炉项目18.9亿订单。松瓷机电于5月推出低氧型单晶炉,实现更低氧含量、更低电阻率、更高少子寿命。在同等条件下,同心圆可降低50%,氧含量降低24%以上,试验线电池片效率提升0.1%,同时帮助客户提高效益、快速收回成本。此前,公司低氧型单晶炉获晶科4.8亿订单,表明设备得到下游客户认可,随着TOPCon电池的快速扩产,订单有望进一步放量。2)电池设备:激光辅助烧结设备客户端验证效果良好,产品线进一步拓展,丝印设备客户端表现良好。公司公众号9月25日推文称,公司应用基于激光辅助烧结的金属化处理方法的LEM设备通过多个龙头客户在TOPCon工艺电池端的提效验证,已经获得TOPCon头部企业量产的批量订单,将于10月份开始全面交付,将有助于全面提升该头部企业量产TOPCon的电池效率。8月16日,奥特维拟以2.7亿元现金收购普乐新能源100%股权。普乐新能源以镀膜技术为核心,具备LPCVD等太阳能电池真空镀膜设备的设计和工艺能力。该收购有助于提高公司的研发、生产能力,丰富产品结构,实现优势互补,形成新的业务增长点。当前公司丝印设备毛利率低于行业平均,量产后有望随规模效应达到行业平均水平。3)组件制造设备:串焊机优势突出,单。目前0BB工艺同时适用于HJT和TOPCON电池。若未来0BB工艺成为行业主流,公司0BB串焊机设备的价值量有望得到进一步的提升。0BB客户端表现良好。公司串焊机具备性能优势、较强的兼容性和快速切换能力,市场地位较高。2023年公司已拿到行业龙头企业的小批量0BB串焊机订单。我们预计smbb订单占比逐步提升。 锂电设备:模组PACK获多个订单,受益于电化学储能需求,锂电板块营收保持高增速。公司储能模组/PACK生产线已取得天合光能、阿特斯及晶科能源等知名客户的订单。随着光伏发电占比提高,储能锂电池的需求量增大,有望推动锂电设备订单增长。 半导体设备:最新型半导体单晶炉获海外重要客户订单,铝线键合机已获订单,布局半导体CMP设备。子公司松瓷机电推出全球首款SC-1600MCZSEMI半导体级磁拉单晶炉,公司公众号10月8日发文称获韩国知名半导体公司批量订单,这是松瓷机电最新型半导体单晶炉获取的海外重要半导体客户订单。公司的半导体封测装备铝线键合机前已获得包括通富微电、华润安盛、中芯集成在内的知名客户的小批量订单。截至2023Q1,公司的半导体设备已在40多家客户处进行验证,5月,验证客户已逐渐将验证订单转为销售订单,逐步打开成长第二曲线。7月10日,公司发布公告称,拟布局半导体硅片化学机械抛光机(CMP设备),进一步深耕半导体领域。 盈利预测及投资建议:预计公司2023-2025年实现归母净利润11.97亿、16.66亿、21.26亿,对应EPS为7.73、10.76、13.73元,对应PE为20倍、14倍、11倍,当前维持“推荐”评级。 风险提示:光伏政策变动的风险;下游市场需求变动的风险;客户高度集中的风险;应收账款坏账的风险。

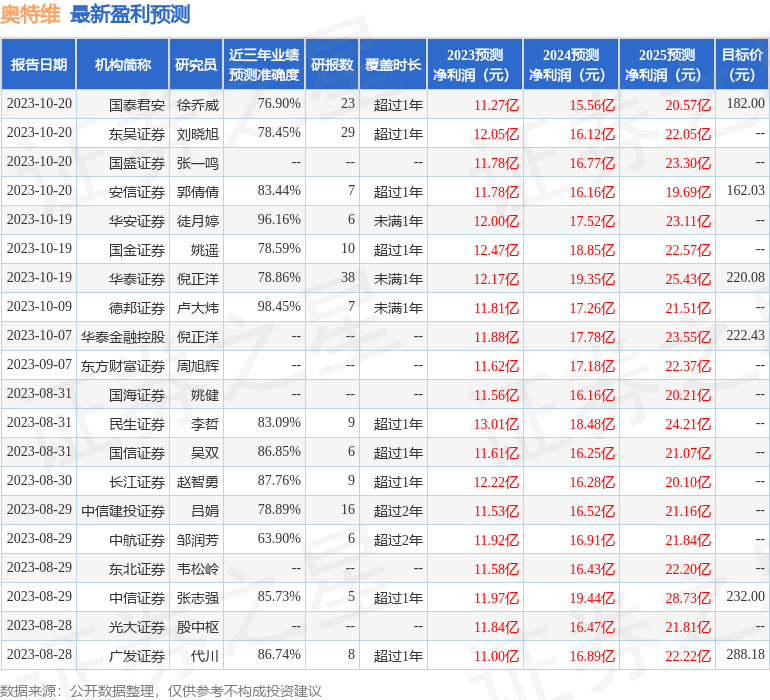

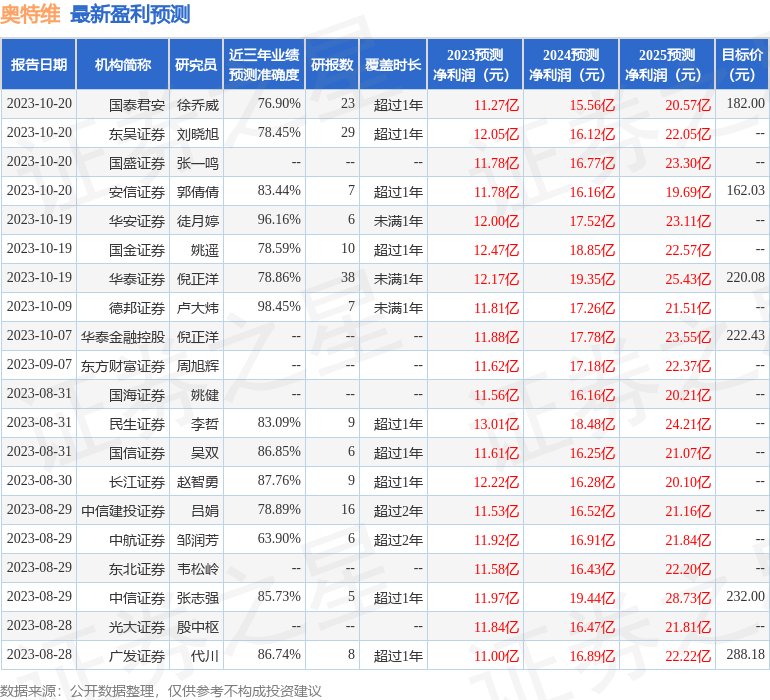

证券之星数据中心根据近三年发布的研报数据计算,德邦证券卢大炜研究员团队对该股研究较为深入,近三年预测准确度均值高达98.45%,其预测2023年度归属净利润为盈利11.81亿,根据现价换算的预测PE为17.53。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级21家,增持评级2家;过去90天内机构目标均价为232.07。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26