华金证券:给予金诚信增持评级

华金证券股份有限公司席钎耀近期对金诚信进行研究并发布了研究报告《Q3业绩符合预期,San Matias铜金银矿项目稳步推进》,本报告对金诚信给出增持评级,当前股价为34.64元。

金诚信(603979) 投资要点 事件:2023前三季度公司实现营业收入53.12亿元,同比增长37.08%;归母净利润7.10亿元,同比增长60.70%。从单季度看,2023Q3公司实现营业收入20.33亿元,同比增长45.56%,环比增长12.72%;归母净利润3.08亿元,同比增长109.59%,环比增长41.47%。业绩增长主要系矿山服务业务收入规模增长及矿山资源矿产品销售量增加。 矿山服务业务稳定发展,矿山资源开发项目逐步投产。经过多年的发展,公司在矿山工程建设、采矿运营管理业务领域基本确立了领先地位,具备集矿山工程建设、采矿运营管理、矿山设计与技术研发、矿山设备制造等业务于一体的综合服务能力,确保矿山服务业务高质量发展。刚果(金)Dikulushi铜矿项目采出矿量稳步提高,2023年计划生产铜精矿含铜(当量)约8,000吨。Lonshi铜矿正式进入生产阶段,预计年产约4万吨铜金属。哥伦比亚SanMatias铜金银矿项目拟获股东贷款支持,推动Alacran铜金银矿床可行性研究报告、环境影响评估报告编制等工作的进行。贵州两岔河磷矿南采区按计划实现投产目标;北采区征地、工勘、道路改扩建等工作稳步推进,完成了工业场地初平和场内联络道路修建,具备进场施工条件。 公司拟向CMH提供股东贷款,推动SanMatias铜金银矿床项目转入建设阶段。据公司10月18日发布的公告,公司拟与Cordoba矿业按照持股比例向CMH公司提供总额不超过800万美元的股东贷款。其中,公司将通过全资子公司开景矿业按照50%的持股比例提供不超过400万美元股东贷款。贷款资金将用于SanMatias项目Alacran铜金银矿床可行性研究、环境影响评估等工作及CMH公司日常运营,有助于推动项目转入建设阶段。矿山资源开发项目逐步落地,打开公司成长新曲线。 投资建议:公司在立足矿山服务业务的同时,扩展矿山资源开发业务,打开第二成长曲线。目前公司Dikulushi铜矿已实现生产,Lonshi铜矿也进入生产阶段,贵州两岔河磷矿南部采区已正式投产,北部采区建设期3年。介于公司前三季度业绩表现优异,我们对业绩预测进行上调。公司2023-2025年营业收入将分别达到74.16、107.24、125.41亿元,增速分别为38.5%、44.6%、16.9%;归母净利润分别达到9.97、17.49、21.36亿元,增速分别为63.4%、75.5%、22.1%;对应PE分别为21.8、12.4、10.2倍,给予增持-B建议。 风险提示:1)大宗商品价格大幅波动;2)矿山开发项目进度不及预期;3)宏观经济波动风险;4)矿山当地政治及经济环境、政策及法律法规等发生重大变化。

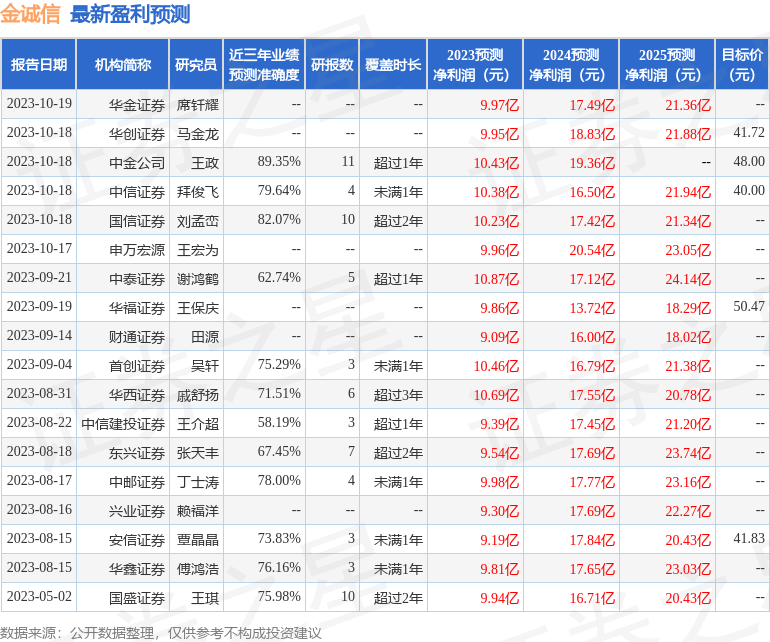

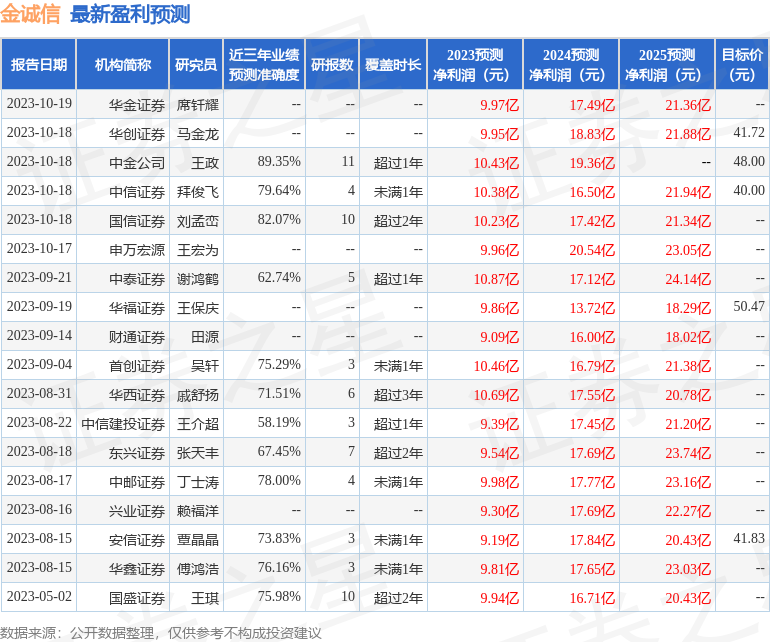

证券之星数据中心根据近三年发布的研报数据计算,中金公司王政研究员团队对该股研究较为深入,近三年预测准确度均值高达89.35%,其预测2023年度归属净利润为盈利10.43亿,根据现价换算的预测PE为20。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级12家,增持评级5家;过去90天内机构目标均价为44.4。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26