Rivian在电动皮卡市场的领导之路

Rivian在电动皮卡市场能够取得领先?来看看外国分析师是怎么看的。

作者:Eric Sprague

介绍

如果Rivian能够在未来几年克服一些障碍,那么,他们就有可能在美国市场站稳脚。

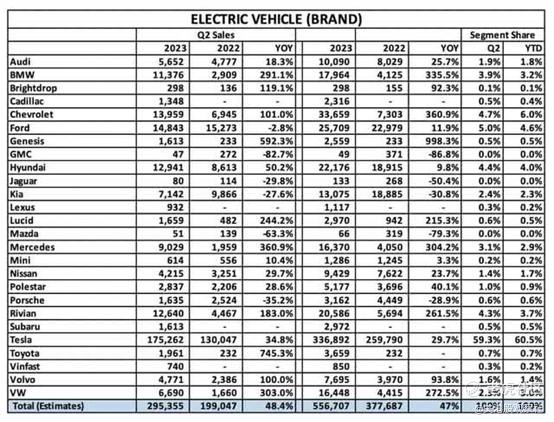

目前,Rivia主要生产R1T皮卡、R1S SUV以及电动货车(“EDV”)。历史上,生产的大部分产品都是R1T皮卡,但最近R1S已经超过了R1T。Rivian在2023年第三季度的整体生产和交付报告显示,分别为16,304辆和15,564辆。这些数字远高于2023年第二季度的13,992辆和12,640辆。与其他汽车制造商不同,Rivian目前的重点集中在美国市场。通过查看Cox Automotive的数据,我们可以看到2023年第二季度美国电动汽车销售估算情况,按品牌分布:

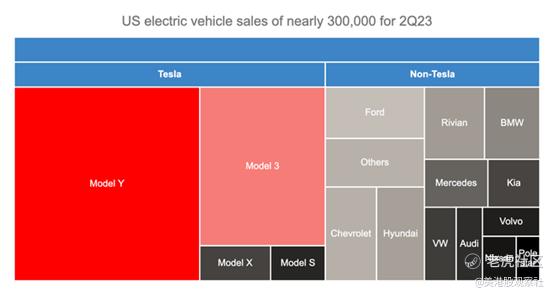

下面这张矩阵图表示了近30万辆的美国电动车在2023年第二季度的销售情况。如图所示,极星(Polestar)是最小的矩形,销量略超过2,800辆,而特斯拉的Model Y是最大的,销量略超过105,000辆。Rivian在这一时期表现不俗,销售了12,640辆,除了特斯拉外,他们与其他竞争对手相比,差距并不大:

Rivian在美国的电动皮卡市场份额中取得了早期成功。在2023年第二季度,他们销售的12,640辆车主要由R1S SUV和R1T皮卡组成,而不包括他们的亚马逊电动货车。特斯拉的Cybertruck即将上市,但尚未发布。在美国,雪佛兰的大部分电动车销售来自电动汽车Volt;雪佛兰在电动皮卡市场中还没有发挥出重要作用,因为Silverado EV尚未大规模生产。根据Cox Automotive的数据,福特的2023年第二季度电动汽车销售大部分来自Mustang Mach-E,F-150 Lightning电动皮卡仅售出了4,466辆。Stellantis的Ram 1500 REV电动皮卡即将推出。

电动皮卡领域的成功

为了在美国电动皮卡市场取得成功,Rivian必须首先克服的障碍之一是Cybertruck,但这并不只是Rivian和特斯拉之间的博弈。这两家公司相对于其他竞争对手都可以找到成功的机会。Rivian CEO RJ Scaringe最近在接受The Verge采访时表示,R1T买家和Cybertruck买家之间可能没有太多重叠。部分原因是R1T看起来像一辆卡车,而Cybertruck则看起来像其他的东西。如果Cybertruck最终成为一个小众卡车,那么市场上还有足够的空间供Rivian继续增长。即使Cybertruck表现出色,如果电动汽车在皮卡领域的采用速度加快,Rivian仍然应该有机会。

对于Rivian在皮卡领域的另一个障碍是经济形势。尽管对于在美国以外制造卡车的竞争对手有25%的"鸡肉税",但Rivian在2023年第二季度财报的电话会议中表示,R1S SUV的盈利能力比R1T皮卡更高。然而,随着那些免受"鸡肉税"的竞争对手受到UAW的罢工影响,R1T的经济状况可以得到改善。TechCrunch解释了Rivian如何通过整合电子控制单元(ECUs)来节省R1成本:

ECU本质上是具有特定功能或领域的小型计算机。现代汽车中都有ECU,随着汽车制造商增加了更多的技术,它们的数量也在增加。传统上,传统的汽车制造商从各种一级供应商购买ECU以及其中的软件。Scaringe表示,外包使改进软件堆栈,包括向车辆推出无线更新变得具有挑战性。与其前辈特斯拉一样,Rivian开发了自己的ECU和软件。作为明年将推出的硬件升级的一部分,该公司正在转向所谓的区域控制架构。这意味着,与其让ECU具有特定的角色,而是将计算机任务分配给车辆内的区域或区域。结果是ECU数量减少,效率提高。这也更容易制造,减少了大量的额外布线。

《美国新闻》解释了Rivian正在通过转向LFP电池来提高其电动车的经济性:

尽管它们没有更常见的镍锰钴电池的能量密度,但LFP电池的寿命中可以充电的次数多两倍以上。由于不需要镍、钴或镁,LFP电池的制造成本更低,更稳定,对环境更友好。

估值

2023年二季度的10-Q文件显示,Rivian的A股为9,403,113,91股,加上B股为7,825,000股,总计为9,481,363,91股。根据10月13日的股价19.30美元,市值为183亿美元。还有最近的15亿美元可转换债务发行,总额为198亿美元。他们资产负债表上的现金比债务多得多,所以企业价值表面上比现在考虑的要低,但他们正在以很快的速度烧钱,所以更适合从估值的角度关注普通股和可转换债务。

Rivian从一月到九月交付了36,150辆电动汽车,分别来自第一、第二和第三季度的分总数为7,946,12,640和15,564。再次强调,他们的普通市值约为183亿美元,而最近的15亿美元可转换债务发行总额约为198亿美元。特斯拉从一月到九月在全球交付了1,324,074辆电动汽车,前三季度的交付量分别为422,875、466,140和435,059。这几乎是Rivian交付的电动汽车数量的37倍。特斯拉的市值约为8000亿美元,约为Rivian的40倍。特斯拉的车辆是盈利的,而Rivian仍然在每辆车上亏损。此外,特斯拉还有其他考虑因素,如自动驾驶、储能等多方面。

相对于纯电动汽车的销量,其他传统车企的市值更低。中国企业家李书福已经通过沃尔沃汽车集团和极星找到了向海外销售中国制造汽车的途径。未来几年,他可能也会成功地与吉利大量合作。从9月份的销量公告来看,吉利显示1月至9月售出了228,534辆纯电动汽车,尽管这个数字有点夸大,因为它包括了LYNK和Livan的100%纯电动汽车,尽管它们的所有权不是100%。吉利的市值只有120亿美元左右,尽管他们每年销售数十万辆纯电动汽车。今年1月至9月,沃尔沃汽车集团售出了80,629辆纯电动汽车。除此之外,沃尔沃汽车集团对北极星的持股约为50%。沃尔沃汽车集团的市值只有120亿美元左右。极星在美国的规模比Rivian小得多,但在全球范围内它们的交付数量相似。从1月到9月,极星交付了41,700辆纯电动汽车,他们预计全年交付6万至7万辆。极星的市值只有60亿美元左右。

令人费解的是,为什么吉利、沃尔沃和极星的市值相对于纯电动汽车的销量如此之小。有可能是因为吉利几乎所有的纯电动汽车都是在竞争激烈的中国市场销售的,但沃尔沃集团和北极星在全球的销量都很强劲。Rivian相对于吉利、沃尔沃集团和北极星的溢价的一个关键原因是,Rivian有机会成为高利润的美国皮卡市场上的领头羊。

现在分析师对Rivian保持中立。在美国卡车市场转向纯电动汽车的初期阶段,很难有信心买入或卖出Rivian。

$Rivian Automotive, Inc.(RIVN)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47