Mysteel:建筑原材料周报(10.7-10.13)

核心观点

基本面情况

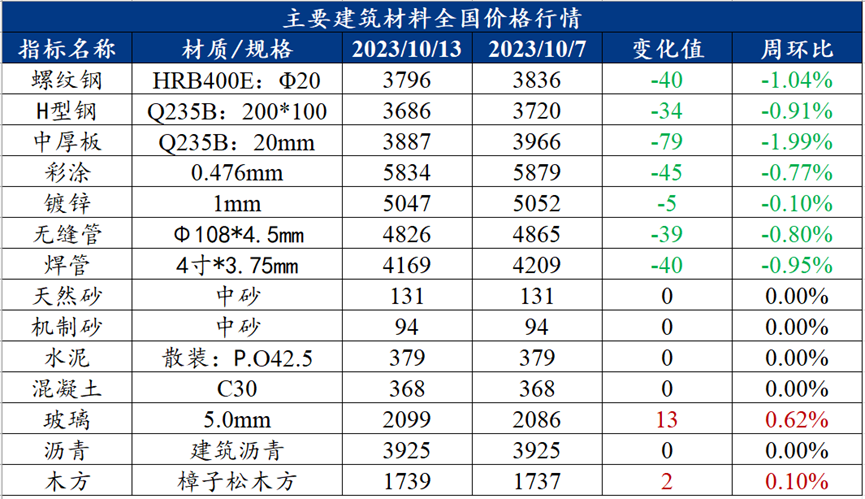

上周建材价格小幅下跌,其中全国螺纹钢均价周环比下跌40元/吨至3796元/吨的水平。金融盘面上,螺纹2401合约自节后两日下跌后低位窄幅震荡。宏观层面,自七月政治局会议召开,市场预期出现改善,随着政策的逐步落地,当前已经进入高频与宏观数据验证期,从9月公布的PMI数据我们可以发现,制造业生产与新订单分项持续改善,制造分项步入景气区间,生产端扩张快于需求端,商品价格回暖或向企业利润修复传导,建筑业分项在经历4个月下跌后连续两月反弹,步入银十,消费以及施工旺季有望提高经济复苏斜率,从公布的社融数据来看,9月整体高于预期,新增人民币贷款2.5万亿,创下近五年最高值,政府债券增量为0.98万亿,多为债务置换需求,另外8月的消费及工业增加值数据皆表现超预期,工业企业利润数据出现回升。但不可否认的是,宏观层面上,即使我们看到经济内生动能在向上,但实际旺季的表现和疫情前相比并没有特别突出,本轮房地产市场出清负面影响仍在,黑色系在整体大宗里表现偏弱,我们可以看到建材供需两端在三季度后持续走弱,上涨多因预期而起,但终将照进现实。

从各资产价格来看,市场对复苏的定价并不一致,债券市场短端利率先于长短利率企稳,商品市场自6月以来持续回稳,但近期出现集体回落,被视为经济晴雨表的权益市场自政策底后正走。综上所述,预计本周全国建筑钢材价格震荡企稳运行。

建筑业方面

核心观点:上周建材消费环比增幅18.9%,目前国内外宏观市场无明显利好,市场情绪表现不佳,节后消费有所复苏但尚未恢复至节前水平,预计本周继续维持,环比变化约为0-5%。

上周建材消费环比增幅18.9%,目前国内外宏观市场无明显利好,市场情绪表现不佳,节后消费有所复苏但尚未恢复至节前水平,预计本周继续维持,环比变化约为0-5%。

上周百年建筑网统计全国274家水泥熟料生产企业情况:全国水泥熟料产能利用率53.42%,环比上升4.27个百分点。据百年建筑网调研,上周全国砂石矿山厂和加工厂样本企业发货量为1730.17万吨,环比上升4.53%;产线开机率为66.54%,环比上升2.44个百分点;测算产能利用率为41.54%,环比上升1.8个百分点。上周全国水泥出库量556万吨,环比上升6.5%,年同比下降35.9%;基建水泥直供量218万吨,环比上升5.82%,年同比下降16.47%。

10月9日,Mysteel调研: 9月10个重点城市新建商品房成交(签约)面积总计960.59万平方米,月环比增12.1%。同期,10个重点城市二手房成交(签约)面积总计636.43万平方米,月环比增0.8%。

10月10日,据Mysteel不完全统计,2023年9月,全国各地共开工7571个项目,环比增长32.62%;总投资额约36178.22亿元,环比增长15.63%;前9月合计总投资约40.80万亿元。

一、建筑材料价格行情

二、建筑材料行情分析

(一)钢材

1. 建筑钢材

核心观点:上周螺纹钢价格延续下跌,预计本周螺纹钢价格震荡企稳运行

上周螺纹钢复盘分析

上周螺纹钢价格偏弱运行,全国螺纹钢均价周环比下跌40元/吨,其中华北、华东地区跌幅居前,华中、西北地区跌幅最小。具体来看,节后上来两日,商家有到货压力,操作上多降价走量,到周一,受节假日期间外围市场走弱影响,期螺跳空低开低走,现货端同步跟跌,周二,市场延续跌势,期现盘在两日内获利了结颇多,加剧了价格的下跌,周三开始,市场逐步低位企稳,市场成交较为稳定,日均在14万吨上下,终端多于低位拿货,入场积极性不高。

供应方面,上周小样本螺纹产量为252.79万吨,环比减量1.46万吨,产量小幅回落,供需两头呈现双弱特征。分区域来看,除华北、西北和华南,其余区域供应均有微减;分省份来看,降产省份主要有云南、贵州、辽宁等,但幅度不大,增产省份主要有四川、新疆、河北等,幅度1万吨左右。

库存方面,上周螺纹钢社会库存501.4万吨,环比减少3.6%,库存小幅回落。从三大区域来看,华东、南方和北方环比上周分别去化3.51万吨、8.58万吨和5.77万吨;从七大区域来看,除华南,其余区域均有不同程度去库。其中去库明显城市有杭州、南京、成都、北京、贵阳等,累库城市偏少。

需求方面,上周螺纹表观需求为268.66万吨,环比增加69.73万吨,需求比节中一周小幅回升,但绝对值远不及去年同期,去年国庆节后第一周为325.79万吨。

市场情况来看,受期螺盘面震荡下行影响,现货价格持续震荡偏弱运行,市场情绪较为悲观,商户补库较为谨慎,下游终端需求表现较差,整体交易氛围不佳。周中盘面有震荡偏强趋势,市场商户报价趋稳,部分商户选择低价出售现有资源,出货意愿强于补库,致使现货价格小幅暗降,低位资源成交尚可,略有增量。

本周展望

供应方面,有目前钢厂亏损加剧,主动减产意愿增强,但铁水依旧处于高位运行,供应端压力渐显。

需求方面,受地产公司相关事件影响,市场信心明显不足,下游按需采购且建筑行业需求释放弹性偏差。

库存方面,本地市场主流钢厂并未发布相关减产文件,当前需求一般,预计库存或将小幅累库。

综合来看,国内外宏观市场无明显利好,钢厂检修减产计划增加,而下游需求释放未有明显改善,商家卖货以快进快出为主,补库意愿不强,市场整体心态偏谨慎,预计本周建筑钢材价格或将震荡运行,但仍需关注“银十 ”及投机需求表现 。

2. 中厚板

核心观点:上周中厚板价格弱势下跌,预计本周中厚板价格震荡趋弱运行

上周中厚板复盘分析

上周中厚板价格弱势下跌,全国中厚板均价3887元/吨,周环比下跌79元/吨,成交清淡。

供应方面,上周全国中厚板产量为156.68万吨,周环比减少2.24万吨。从供应端来看,目前钢企亏损生产积极性减弱,部分钢厂陆续检修,产量高位回落,若亏损幅度加剧,不排除近期检修限产和减产的钢厂会陆续增加。

需求方面,上周全国中厚板消费量为156.21万吨,周环比增加6.73万吨。从需求端来看,节后复工需求有一定恢复,但大部分市场仍以刚需补库为主,投机需求大幅减少,需求释放不及预期。目前来看随着前期价格的急跌,行情跌势有放缓的迹象,后期继续关注钢厂减产力度和需求恢复情况。

库存方面,上周全国中厚板库存总量为214.82万吨,周环比增加0.47万吨。下游需求回升不明显,成交偏弱。

本周展望

从供需来看,目前随着原料价格继续抬涨,钢厂生产成本上涨,生产积极性逐渐转弱,钢厂若持续出现亏损,或有可能主动减产,对现货价格起到一点支撑作用。但节后下游需求回升依旧不明显,下游终端刚需采购为主,市场整体成交偏弱。随着市场价格急速下跌,市场观望情绪浓厚,加之短期内供大于求难以改善,价格上涨受到抑制。综合来看,预计本周中厚板市场现货价格震荡趋弱运行。

(二)其他建材

1. 水泥

周度观点:上周水泥价格持稳运行,预计本周水泥价格或偏强运行

上周水泥复盘分析

上周全国水泥价格持稳运行。

供应方面,上周全国水泥熟料产能利用率53.42%,环比上升4.27个百分比。其中华东地区产能利用率环比上升8.61个百分点,华东浙江熟料企业10月停窑计划执行完毕,开窑生产,因此产能利用率环比有所上升。华中地区产能利用率环比持平,华中河南等地区水泥企业自27日起计划停窑15天,因此产能利用率环比无变动。西南地区产能利用率环比上升1.15个百分点,云南部分窑线重新开窑,约至四季度重新停窑,产能利用率环比有所回升。

库存方面,上周全国水泥熟料库容比71.34%,环比下降1.01个百分点。其中华东地区熟料库存环比下降0.34个百分点,近期华东地区福建、江苏等地熟料企业停窑检修,以消耗库存为主,因此熟料库存小幅下降。华南地区熟料库存环比下降0.51个百分点 ,广西水泥企业停窑结束,开窑生产,因此熟料库存小幅下降。西南地区熟料库存环比上升0.15个百分点 ,云南部分窑线重新开窑,产能增加,因此库存小幅上升。

需求方面,上周全国水泥出库量556万吨,环比上升6.5%,年同比下降35.9%。节后市场需求逐步恢复,各地水泥销量较国庆期间普遍回升,部分区域受持续降雨影响,需求恢复较慢。整体来看,水泥销量回升,但不及节前。

本周展望

总体来看,节假日后,各地水泥出库量缓慢恢复。后期步入传统施工“小旺季”,加上近期天气好转,新项目于10月陆续开工,前期零供也在一定程度上带动需求回升,预计本周水泥出库量上升,因此水泥价格或偏强运行。

2. 混凝土

周度观点:上周混凝土价格持稳运行,预计本周价格偏强运行

上周混凝土复盘分析

上周混凝土价格持稳运行。

供应方面,上周混凝土产能利用率为10.9%,环比提升0.46个百分点。假期后几日,项目进度逐步恢复,节后市场恢复情况良好,外加多地产业园、商业综合体等项目新开,以及道路、地铁等基建项目稳定发力;另外部分市场降雨影响较大,因此上轮混凝土市场需求小幅回升。节后基建项目有所乏力,整体市场需求有所回暖,预计本周发运量仍有提升空间。

发运方面,上周混凝土发运量环比增加4.44%。其中华东地区的发运量环比提升5.89%。其中,上海、浙江、福建、江苏四地发运量环比提升,主要本轮调研期间,项目施工进度正常,且新增商业综合体、安置房、产业制造园等项目,因此整体需求有所增加,导致需求较上轮有明显增加;而安徽、山东、江西三地发运量有所减少,主要在于双节回款节点回款效果不理想,搅拌站仍然偏重回款,加之出现降雨天气,影响项目施工进度,因此整体需求有所减弱。

本周展望

综合来看,节后国内出现两种情况,一种项目进度恢复正常,外加有部分新项目释放出来,因此市场需求有所增加,第二种,由于双节期间,回款进度不理想,企业由于今年亏本运作较长时间,因此目前重心转移回款,出货积极性明显降低。整体来看,进入四季度,一部分新项目会逐步释放,另外部分则由于资金问题,或将于明年方能开工,因此整体市场需求会有所增加,但是增量或达不到往年四季度施工旺季。预计本周混凝土价格偏强运行。

(三)建筑行业动态热点信息一览

建筑业

10月12日,从住房和城乡建设部了解到,超大特大城市正积极稳步推进城中村改造,分三类推进实施。一类是符合条件的实施拆除新建,另一类是开展经常性整治提升,第三类是介于两者之间的实施拆整结合。

10月7日,中指研究院报告显示,2023年国庆假期期间(9月29日-10月6日),35个代表城市日均成交面积较去年国庆假期(10月1日-7日)及2019年假期下降两成左右。整体来看,国庆期间各地楼市表现不一,上海、广州在楼盘供应端带动下情绪回升,北京、深圳、成都、杭州楼市表现相对平稳,武汉、苏州、天津等地在房交会、新政显效下市场活跃度得到提升,但市场持续性仍需观察,短期市场依然有压力。

10月9日,工业和信息化部、中央网信办、教育部、国家卫生健康委、中国人民银行、国务院国资委等六部门近日联合印发《算力基础设施高质量发展行动计划》:鼓励金融机构加大对算力基础设施的信贷支持力度。

如需建筑材料周报详细版,欢迎各位行业伙伴随时联系或添加我们的企业微信。感谢阅读!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47