Mysteel解读:聚焦钢铁产业数据(10月12日)—节后第2周五大钢材品种供库双降,消费同比表现偏弱

【本周回顾】

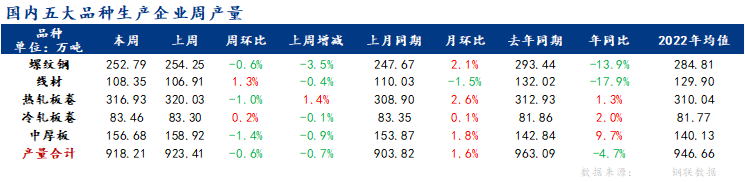

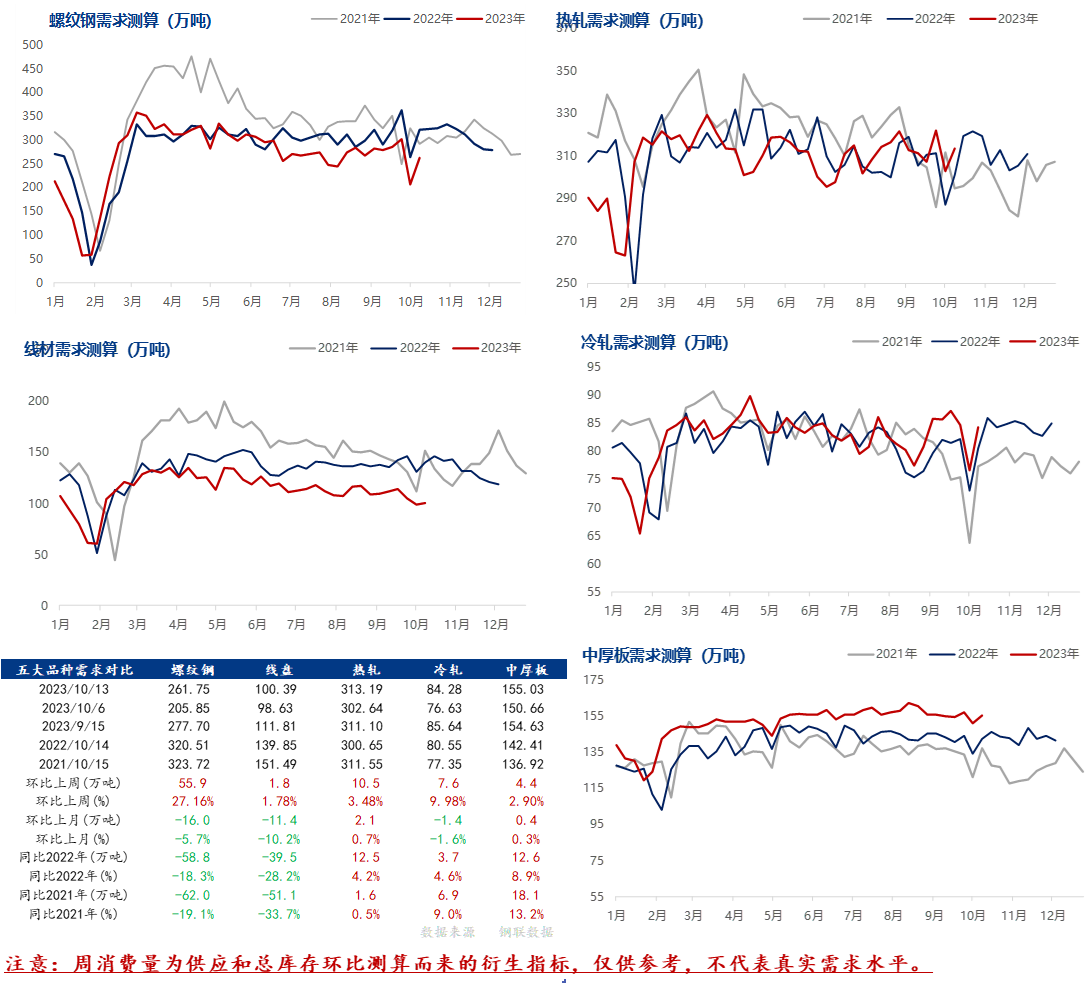

供应方面,本周五大钢材品种供应918.21万吨,环比节前减少5.2万吨,降幅0.6%。本周五大钢材品种除除线材和冷轧,其余品种均有减量,减量主因在于铁水调配和设备检修。库存方面,本周五大钢材总库存1603.47万吨,环比上周下降9.13万吨,降幅0.6%。品种来看,长材和板材库存环比均有下降;分项来看,钢厂库存环比延续累增,但幅度明显收窄。社库环比去化。本周降库主因在于节后运输条件恢复,厂发节奏加快,市场交易氛围好转。消费方面,本周五大品种周消费量增幅9.6%;其中建材消费环比增幅18.9%,板材消费环比增幅4.3%。本周表观消费整体环比上周明显好转,主因在于节后复市,市场交易情况好转,消费水平环比明显提升,但同比偏弱。

【下周展望】

供应方面,五大钢材品种目前虽有减量,但减量空间低于预期,铁水仍处相对高位,供应压力将愈发凸显。从库存和需求角度来看,机械、汽车、家电、建筑业等行业表现略有分化,但景气程度整体偏弱,因此在当前供应处于相对低位水平的情况,库存压力暂不大。但伴随需求季节性回落,而供应降产不达预期的情况下,后期基本面矛盾将加速激化。综合来看,国内外宏观市场无明显利好,市场情绪表现不佳,但银十需求表现仍有相对支撑,投机情绪显现,预计下周整体钢价或有超跌反弹预期。

【重要关注】

1、机械:据中国工程机械工业协会对挖掘机主要制造企业统计,2023年9月销售各类挖掘机14283台,同比下降32.6%,其中国内6263台,同比下降40.5%;出口8020台,同比下降24.8%。2023年1-9月,共销售挖掘机148812台,同比下降25.7%;其中国内68075台,同比下降43.3%;出口80737台,同比增长0.54%。

2、汽车:据中国汽车工业协会统计分析,2023年9月,国家层面出台了一系列促消费的政策,地方层面积极响应,相继制定出台了发放消费券、购车补贴等措施,加之秋季企业新品集中上市,物流行业企稳回升也带动了货车的增长,市场总体呈现“淡季不淡,旺季更旺”的态势,车市热度延续,“金九银十”效应重新显现。9月汽车产销量均创历史同期新高,分别完成285万辆和285.8万辆,环比均增长10.7%,同比分别增长6.6%和9.5%,其中新能源汽车和汽车出口延续良好表现。

3、宏观:10月10日,国际货币基金组织将2024年全球GDP增长预期从3%下调至2.9%。国际货币基金组织警告称,2024年将受通胀态势持续困扰,预计全球经济增长疲软。预计2023年全球实际GDP增长率为3.0%,与7月的预测相同;预计2023年全球总体通胀率将从2022年的8.7%降至6.9%,并在2024年进一步降至5.8%。

据Mysteel统计,本周建材供应整体相对持稳,但螺降线增。其中螺纹钢品种,除华北、西北和华南,其余区域供应均有微减,降产省份主要有云南、贵州、辽宁等,但幅度不大,增产省份主要有四川、新疆、河北等,幅度1万吨左右;线盘品种,除华北和西南,其余区域供应微增,其中福建、河南、四川等省增产明显,山西、云南等省降产突出。热卷方面,本周热轧产量有所下降,主要增幅地区在华东地区,原因为SG检修结束过后产量继续恢复和部分钢厂铁水主要流向热轧;主要降幅地区在华北地区,CZZT和BG本周轧线检修,产量有所下降。综合来看,各区域供应变化幅度均不大,增产主因在于节中临检复产,降产主因在于品种调配和检修。

据Mysteel统计,建材方面,本周建材厂库延续累增,但幅低于预期。区域来看,本周建材除华北、华东和华中,其余区域库存环比去化。省份方面,山西、江苏、河南等资源流入明显居多,贵州、云南、广东、辽宁等省厂库环比去化。热卷方面,本周厂库微降,节后物流运输逐步恢复,基本以正常出货为主。综合来看,节后市场交易环境转好,运输条件恢复,钢厂发货节奏明显加快,叠加供应环比变化不大,入库资源压力不高,因而在出库节奏恢复的前提下,库存累增幅度低于预期。

据Mysteel统计,建材方面,以螺纹钢为例,从三大区域来看,华东、南方和北方环比上周分别去化3.51万吨、8.58万吨和5.77万吨;从七大区域来看,除华南,其余区域均有不同程度去库。其中去库明显城市有杭州、南京、成都、北京、贵阳等,累库城市偏少。热卷方面,从三大区域来看,华东和北方环比上周分别累库3.13万吨和3.28万吨,南方环比去库5.05万吨;从七大区域来看,除华南、西南和华北,其余区域均有不同增库,且以西北为主。其中增库城市主要有上海、常熟、沈阳、乌鲁木齐等,去库城市主要有乐从、成都、南京、昆明等。

据Mysteel统计,本周五大品种库存总量为1603.47万吨,环比上周减少9.13万吨,降幅0.6%。其中建材库存环比上周减少9.1万吨,降幅1.1%;板材库存环比上周减少0.04万吨,降幅0.01%。上期库存总量为1612.6万吨,环比节前累库101.72万吨,增幅6.7%。其中建材库存环比节前累增64.8万吨,增幅8.3%;板材库存环比节前累增36.9万吨,增幅5.1%。

【附件:五大品种周消费量季节性变化】

近五期《聚焦钢铁产业数据》系列报告,欢迎点阅下方文章链接回顾:

Mysteel解读:聚焦钢铁产业数据(10月7日)—节后1周五大钢材品种供降库增,累库幅度较前两年偏高

Mysteel解读:聚焦钢铁产业数据(9月28日)—节前最后一个交易周,五大品种去库幅度环比扩张

Mysteel解读:聚焦钢铁产业数据(9月21日)—五大品种供应水平环比回升,临近小长假库存延续去化

Mysteel解读:聚焦钢铁产业数据(9月14日)—五大品种供应延续三周下降,库存降幅环比明显扩张

Mysteel解读:聚焦钢铁产业数据(9月7日)—五大品种延续供库双降,周消费水平环比略有好转

研究员:陈苏兰

联系方式:021-26093832

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47