“更高更久”最多只能维持三个季度!全球明年将迎来利率“悬崖”

随着各国央行开始削减借贷成本,全球货币政策的新阶段可能只会持续到2024年的头几个月。

这是预测的前景。全球利率综合指标预计将在第一季度开始迅速下降。在发达经济体,这种转变只需稍长一点时间就会发生,然后它们的利率也会同步下行。

到明年年底,在其季度全球指南中,预计23家央行中只有两家不会采取降息措施:易通胀的土耳其的借贷成本预计将保持稳定,而日本央行预计最终将退出负利率政策。

根据预测,美联储主席鲍威尔8月份所暗示的发达经济体利率将“在更长时间内保持较高水平”的稳定状态将持续不超过三个季度;预计美国和欧元区都将在年中之前降息,英国和瑞典降息的时间则将稍晚一点。

英国央行的前景表明,紧缩周期出现了转折。这也凸显出之前的超低利率世界不会很快恢复,因为欧洲央行行长拉加德将这个动荡的时代称为“变化和中断的时代”,这让官员们对过度宽松持谨慎态度。

到明年年底,全球利率平均将下调逾125个基点,预计全球较富裕国家的降息幅度较小,约为该幅度的一半,但仍是明显的宽松。即便如此,与借款成本最初被推高的速度相比,这一下降速度明显放缓。

经济学家Tom Orlik称,“全球央行利率见顶在望。美联储可能还会加息一次,尽管我们认为他们不会加息,但这是千钧一发的时刻。对日本央行来说,2024年将是行长植田和男逐渐远离极端刺激政策的一年。土耳其央行仍在努力追赶。不过,总体来看,通胀呈下降趋势,2024年大多数央行将降息。”

以下是分析师对主要央行的季度指南。

美联储

当前联邦基金利率上限:5.5%

预测到2023年底:5.5%

预测到2024年底:4.75%

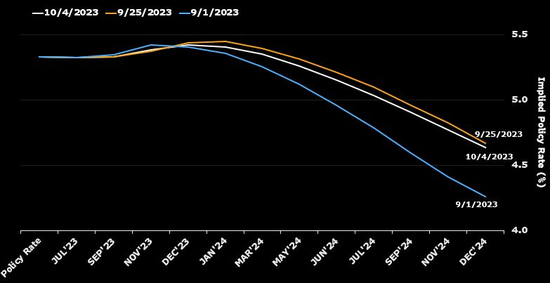

市场定价:交易员们对本轮周期再次加息的可能性存在分歧,预期到2024年底降息至4.6%左右

多数美联储官员表示,他们预计今年将再次上调基准利率,为近40年来最激进的紧缩行动画上句号。但通胀降温的进一步进展,加上金融环境的收紧,可能会让他们在未来几个月踌躇不前。

根据9月份发布的预测中值,政策制定者预计到2023年底利率将达到5.6%,19位官员中有12位预计再加息25个基点。目前尚不清楚最后一次加息是否会在美联储11月或12月的会议上举行。尽管投资者认为前者的可能性更大,但他们预计政策制定者最终将放弃加息。有迹象显示,潜在的价格压力已经缓解,另外七名官员预计今年不会进一步加息。

美联储主席鲍威尔和他的几位同事强调,美联储可以“谨慎行事”,这表明他们不急于提高利率,并将根据数据来指导未来的决策。他们明确表示,2023年以后,利率将需要在比之前预期的更长时间保持在较高水平,以使通胀回到2%的目标。

经济学家Anna Wong称,“美联储官员一致认为,利率可能‘处于或接近足够的限制水平’。虽然FOMC成员预计今年会再次加息,但我们的基准是,FOMC在2023年剩余时间里将利率维持在5.5%。这是因为美国经济面临着一系列负面经济冲击,包括美国汽车工人联合会罢工、政府可能关门、金融状况收紧、油价飙升等。如果经济衰退像我们预测的那样在年底左右出现,那么美联储将在2024年降息75个基点。不过,如果核心通胀率在今年剩余时间里高于预期,我们认为美联储可能再次加息的风险很大。”

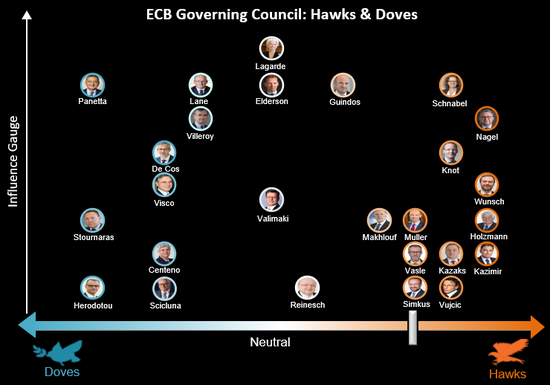

欧洲央行

活期存款利率:4%

预测到2023年底:4%

预测到2024年底:3.25%

市场定价:从明年年中开始降息,不会再加息,2024年底的关键利率预计在3.35%左右

在连续10次加息后,欧洲央行准备暂停加息。政策制定者在做出最新决定后表示,在“足够长的”时间内,将借款成本保持在当前水平,将对通胀率迅速回升至2%做出“实质性贡献”。

尽管该央行中一些较为鹰派的官员最初强调可能有必要采取进一步措施,如拉加德本人拒绝说利率已经达到峰值,但迅速恶化的经济和不断放缓的价格压力平息了这些声音。另外,关于如何处理欧洲央行持有的4.8万亿欧元(约合5.1万亿美元)债券的争论将愈演愈烈。疫情期间建立的PEPP投资组合的再投资目前计划持续到明年年底。

经济学家David Powell称,“欧洲央行可能已经完成了加息。许多衡量潜在通胀的指标都在下降,调查显示经济活动明显恶化,信贷扩张也比欧元危机最严重时要弱。欧洲央行管委会仍需要很长时间才能有足够的信心降息。随着核心通胀进一步缓和,我们预计明年6月份将首次降息。”

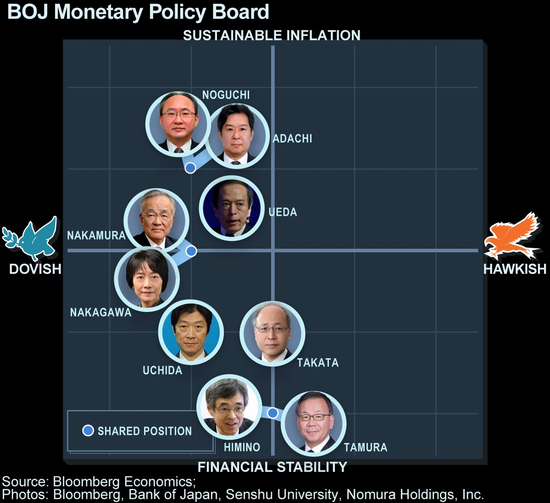

日本央行

当前政策利率:-0.1%

预测到2023年底:-0.1%

预测2024年底:0%

市场定价:关键利率缓慢上升,预计在2024年初加息10个基点。市场定价显示,未来一年的累计收紧幅度约为25个基点。

未来几个月对日本央行来说非常关键,因为在经历了十多年的大规模刺激之后,它很可能为政策调整铺平道路。半数受访经济学家认为,在植田和男看到更多物价和薪资数据后,负利率将在明年前六个月终结。这使得在此期间进一步调整收益率曲线控制或更新指引成为可能。

由于本季度通胀率可能仍高于日本央行2%的目标,经济学家预计日本央行将需要在10月份再次上调物价预期。当最大的工会组织在未来几周公布其谈判立场时,美国银行也可能对明年工资谈判的方向有一个初步的了解。

日元是另一个关键因素。如果日元继续走弱,植田和男可能会面临尽早采取行动的压力。

经济学家Taro Kimura称,“日本央行面临两难境地。其温和的政策立场正在压低日元汇率,推高进口价格,从而导致成本推动型通胀。但央行也认为有必要继续刺激不稳定的需求,以实现其通胀目标。日本央行现在更倾向于反对日本国债收益率上升,以捍卫其政策框架,并让政府来维护日元汇率,必要时进行干预。其结果可能是市场变得更加不安和动荡。”

英国央行

当前利率:5.25%

预测到2023年底:5.25%

预测到2024年底:4.75%

市场定价:市场倾向于再加息一次,直到2024年底官员将关键利率降至5%

在连续14次加息后,英国央行暂停了其30年来最快的货币紧缩政策。英国经济对借贷成本上升的反应缓慢,但自下半年开始以来前景已明显黯淡,停滞不前的国内生产总值数据有可能演变为衰退。

英国央行行长贝利领导的决策者可能在11月2日的下次会议结束后下调通胀和经济增长预期。这将有助于解释为什么在9月份,尽管物价涨幅是2%目标的三倍,但他们出人意料地没有进一步加息。这种悲观情绪可能会对苏纳克政府构成挑战,该政府可能会在明年寻求连任。

Dan Hanson评论称,“英国央行的关注点正在转移。尽管其暗示可能会进一步加息,但它越来越担心疲弱的经济。温和的数据可能会在未来几个月持续,这意味着本轮周期利率可能已经达到峰值。该央行要到2024年下半年才会开始降息,因为要平衡强劲的潜在价格压力和处于温和衰退中的经济。”

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26