SOFI的增长故事正在复苏

SOFI自高点下来已经有很大的跌幅了。有外国分析师认为,随着学生贷款的恢复,或许SOFI会迎来一波反弹。他的逻辑是什么样呢?一起看看

作者:JR Research

注:本文仅作分享,不作为投资建议。请读者自行核实相关内容。

自SOFI在7月底发布了强劲的第二季度财报后,自8月初涨至高点后,其股价已显著下跌。因此,SOFI从这些水平下跌至熊市,本周跌幅近40%。

考虑到过去两个月的急剧下跌,分析师认为现在是时机,投资者可以考虑购买消费金融领域的增长股,尽管目前尚无可持续的护城河。

随着最近恢复的学生贷款,抄底买家可以预期在未来一年内将驱动再融资活动水平的更强劲的顺风。管理层在9月初的一次电话会议中更新说,他们不认为贷款发放水平会在短期内恢复到疫情前的水平。然而,它确实有助于消除一个令人烦恼的增长障碍,该障碍导致SoFi过度依赖个人贷款增长来支撑其近期盈利能力。

然而,最近随着利率的飙升,住房贷款的不利因素有所增加。尽管如此,随着美联储越来越有可能达到加息的峰值,它可能会在2024年提供某种表面上的增长正常化,尽管美联储可能会在更长时间内保持更高的利率。换句话说,住房贷款业务的不利因素可能会在未来12个月内达到顶峰,为SoFi扫除另一个增长障碍。

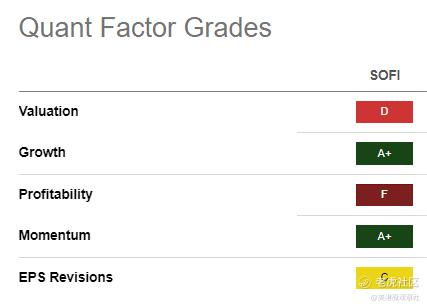

尽管如此,SoFi缺乏可持续的盈利能力,预计这将对估值提升造成更大的阻力。如上所述,SOFI的“D”估值评级可能反映了投资者对其“A+”增长评级的乐观情绪。值得注意的是,随着投资者将SOFI从2022年10月的低点提振,SOFI在过去一年中仍高出50%以上。

话虽如此,SOFI正处于一个关键时刻,抄底买家正在评估我们是否可能陷入硬着陆,从而导致SOFI进一步的估值下调。

星期五的就业报告很可能表明我们不会陷入硬着陆,进一步证实了美国经济的弹性。然而,这可能会导致利率维持较高水平更长时间。尽管如此,市场已经关注了SOFI的盈利增长前景,尽管在短期内存在利率方面的阻力。

分析师还没有找到强劲的价格信号,但分析师相信在SOFI近40%的下跌后,抄底买家会坚定地支撑它。

然而,SOFI已经恢复了其多头动能,使分析师能够预期在$6.60到$8的水平上建立更加强大的巩固区域,支撑其50周移动平均线(蓝线)。

尽管分析师持乐观态度,但如果SOFI未能坚定地站在$6.6区域之上,其多头论点可能受到威胁,因为存在一个向$4.45水平的五月低点的缺口。

监控这些水平对于评估SOFI是否可能进一步测试其8月的高点($11.7水平)至关重要。

总结

分析师不认为会发生硬着陆,而且坚信SOFI的增长阻力有望得到正常化。因此,市场可能会关注该公司的盈利增长轨迹,以证明其溢价估值是合理的。

尽管如此,SOFI更像是一笔“投机性买入”,这表明SOFI不适合所有投资者作为核心持仓,因为其没有持续的盈利能力和护城河。

$SoFi Technologies Inc.(SOFI)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26