Ultima Markets:中国A股疑无路,何时能过万重山?

对于投资中国A股的投资者而言,今年目前为止,中国股市的表现仅仅只在年初开头阶段稍显亮眼。但随着中国经济恢复逐渐不及预期,加之人民币汇率不断下挫,A股表现也随之一路下行。虽然市场上频频传出中国将启动大规模刺激的传闻,但在较长的一段时间内始终是雷声大、雨点小。

8月27日,中国证监会在千呼万唤始出来的背景下终于出台了印花税减半等一系列利好政策,但次日开盘,A股三大股指仅仅在走高1分钟左右的短暂时间之后,便纷纷回落。一时间,中国A股不禁被众多网友调侃为 “看好国运,定投纳指” 。

在国际政经局势动荡的今天,中国A股究竟还能否杀出重围、力挽狂澜呢?本文就将待你一探究竟。

中国A股当前挑战:大规模刺激为什么迟迟不来?

我们曾在此前的文章《中字头资产价格何时走出阴霾?关键得看它》中,谈到了有关中国股市的前景走势。简而言之,除了人民币汇率需要等待走强之外,中国能否出台大规模的刺激措施也是重要因素。不过目前看来,中国对于出台刺激措施一事表现地相当保守,不仅当前出台的刺激力度称不上大,而且出台速度也如同挤牙膏一般,并未展现出要开启大规模刺激的姿态。

前不久9月15日,中国人民银行决定于年内第二次下调金融机构存款准备金率0.25个百分点,虽然降准,但是却没有降息。因此市场反应也是波澜不惊,最终上证指数当日甚至收跌0.28%,可见所谓的救市力度明显达不到市场预期。

因此问题来了,既然现在市场上下都清楚大规模刺激将很有可能解决当下A股的困境,那么为什么还迟迟不见大水漫灌呢?

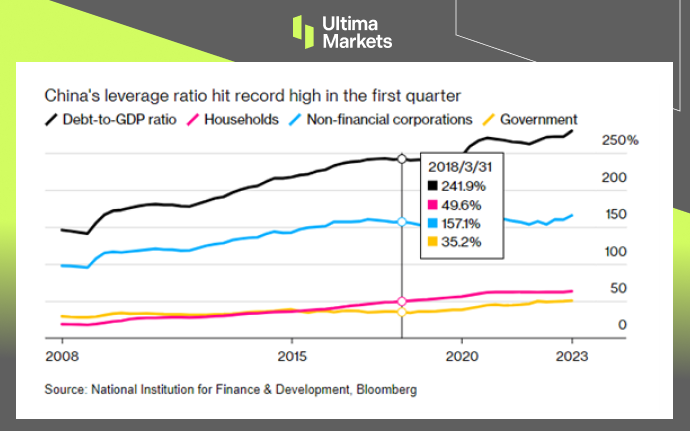

就在8月中旬,全球最大规模对冲基金——桥水基金的创始人瑞·达利欧(Ray Dalio)公开表示,中国当前急需降杠杆。他的这番言论或许正巧解释了当前中国为何迟迟不出台大水漫灌的政策。众所周知,债务作为一把双刃剑,当维持在恰当的水平时能够为国家经济提供向上增长的助力。可一旦突破临界阈值,那么债务又无疑会给经济造成负面的影响。

其实早在数年前,中国便已经开始不断宣传将开启“去杠杆之路”。2018年,当时中国的宏观杠杆率约为240%。但近年来伴随着疫情爆发,以及经济局势的变化,如今杠杆率不仅没有下降,反而升至约280%的水平。

因此,尽管大规模刺激政策几乎是短期内提振中国股市的唯一药方,但在各类综合因素的影响以及亟需降杠杆的背景下,中国显然会对大水漫灌的政策保持谨慎的态度。

中国杠杆率数年来一直居高不下。

展望A股:未来前景如何?

既然放水刺激在当下难以大规模出台,那么这是否意味着A股已经无可救药了呢?每当这个时候,你一定会听到一些所谓的股评专家会站出来说:“A股短期内虽有压力,但长期基本面向好。”在我们看来,这样类似的言论很可能只是说对了一半,那就是A股短期内虽然有压力,但是长期基本面却也未必完全向好。

为什么这么说呢?要回答这个问题我们就要从A股的成份股构成说起。

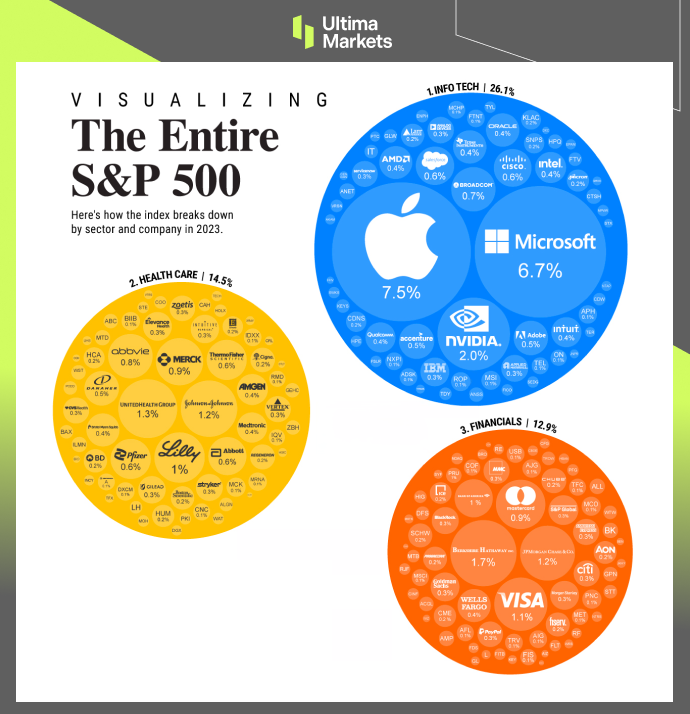

如果说起A股中的市值龙头或者说明星股,投资者或许首先会想到的是贵州茅台、五粮液、中国平安、工商银行这些消费类或者金融银行股。而相应地,说起美股的那些明星龙头,或许想到的则会是苹果、特斯拉、英伟达、亚马逊等等,而这些公司却基本上都属于科技行业。

事实上,这样的刻板印象也的确符合A股与美股市场的当前现状。我们以富时中国A50指数(由A股中市值排名前50的股票构成)为例,下图显示,市值排名前50个股票中,金融行业占了28.25%,核心消费行业则占了30.77%,这两大行业无疑是占据了大头。

富时中国A50指数中的成份股行业构成

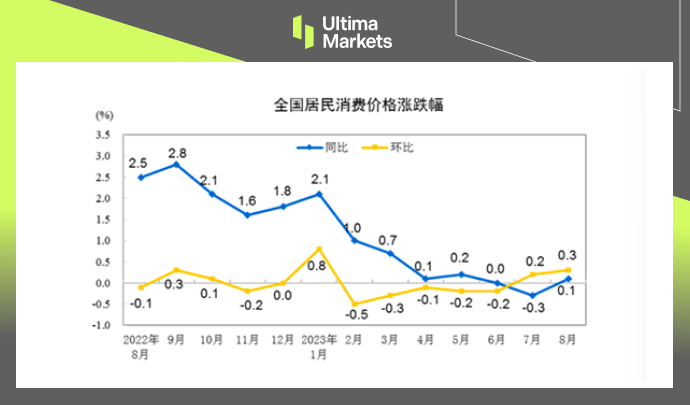

不过问题也正是出在这两个行业身上。首先是消费行业,由于中国今年以来持续呈现出一种“消费低迷”的状态,因此消费行业自然会首当其冲地受到影响。这一点也可以反映在CPI(全国居民消费价格指数)的涨跌变化中。通过下图可知,进入2023年以来,中国的CPI走势即便算不上呈现衰退趋势,至少也是呈现出了横盘姿态。

而这对于核心消费行业而言自然算不上好消息。因为消费需要一个偏向通胀的趋势,消费价格才能水涨船高,从而让相应公司收获更高盈利。但一旦消费水平陷入横盘的境地,相应公司的成长预期自然便受到了较大限制。

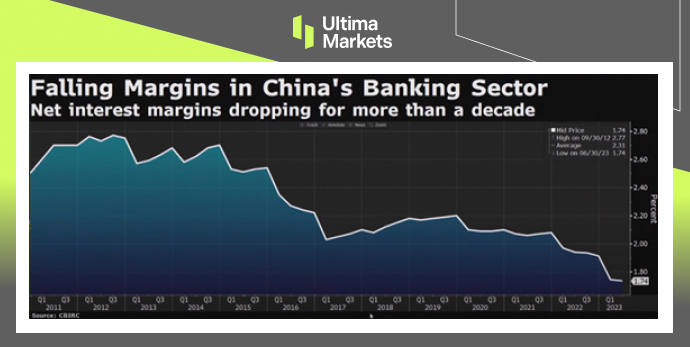

再来说金融行业。中国A股市场上的金融股,其实主要就是诸如招商银行、工商银行、农业银行这类银行股。而银行股在当前中国的经济环境下,其成长预期同样受到限制因素。而这个因素就是净息差 (Net interest margin)。所谓净息差,指的就是银行净利息收入和银行全部生息资产的比值。说得再简单点,净息差就相当于银行业的利润率。净息差越高,银行的盈利就越高,反之亦然。

而下图展示的正是中国银行业自2011年以来的净息差走势。由图可见,中国银行业的净息差近10年来呈现出明显的下降趋势。而这对于依靠净息差来盈利的银行来说,自然谈不上利好。

中国银行业自2011年以来的净息差走势。

总而言之,A股当前的市场结构基本是消费行业以及金融银行业来主导,而这样的市场结构注定无法支撑起更高的市值。倘若A股真的想在未来比肩美股,实现长远牛市,那么势必就需要让自己的龙头市值企业也逐步转向科技行业或医疗行业这些高附加值的行业。只要通过让这些行业来占据主导地位,A股才真的有可能实现“长期基本面向好”。

S&P 500 指数成份股行业构成

A股何时能跨越重重挑战?

那么A股在未来能否实现让那些高附加值的科技行业成为市值龙头呢?结合近年来美国等西方国家对中国不断施加科技封锁,似乎实现这一目标已经希望渺茫。

但令人意外的是,前不久惨遭美国科技制裁四年之久的华为,突然在没有任何宣传推广的前提下低调发布了最新一代Mate 60 系列手机,而其中的SoC芯片经过彭博新闻证实,已经确定是由中芯国际代工7纳米制程级别芯片。这对中国的科技行业而言,无疑是在经历了漫长黑夜之后亮起了第一道曙光。下图蓝色线条代表中芯国际在港股市场上近一个月以来的走势,而橘黄色线则代表上证指数同期的走势。

众所周知,中国经济近二十年来的高速发展,始于由土地财政为主导的房地产经济。在搭配上原先以劳动密集型为主的外贸出口产业,又同时给城市创造了就业岗位,进而推动了城市化发展。

但是随着近年来国际经济局势动荡加剧,欧美等西方发达国家对于从中国进口商品的需求持续下滑,以往的外向型出口产业首先遭遇打击,进而降低了城市就业岗位,从而又进一步加速了中国房地产行业持续低迷。

因此对于当前的中国经济现状而言,继续走以前土地财政或者中低端外贸出口的老路肯定不是长久之选。若想扭转中国当前的低迷经济和A股窘境,产业升级是不得不攻克的必经之路。

因为在国际产业链的大分工中,利用所谓的廉价人口红利去发展外贸代工生产,本就属于利润最低的底层环节。只有占据研发、设计这些高端环节,改变当前中国在国际产业链上的所在位置,才能为整体经济以及个人消费者带来更多收入。只有当收入开始真正提升,人们对于未来的预期出现好转,中国经济以及A股市场才能真正迎来质的转变。

总结:中国A股短期难以克服挑战

• 中国市场短期内需要大规模刺激,但若果真大水漫灌,又不利于长远发展。因此当前中国出台的刺激措施较为克制,实际力度算不上特别大。

• 由于A股市场当前的行业结构主要以银行金融或消费类为主,缺少高附加值的产业,因此无法从本质上改善A股的长远行情。

• 只有加速产业升级,A股未来才有可能迎来真正改观。

免责声明

本文所含评论、新闻、研究、分析、价格及其他数据只能视作一般市场信息,仅为协助读者了解市场形势而提供,并不构成投资建议。 Ultima Markets已采取合理措施确保数据的准确性,但不能保证数据的精确度,及可随时更改而毋须作出通知。 Ultima Markets不会为直接或间接使用或依赖此等数据而可能引致的任何亏损或损失(包括但不限于任何盈利的损失)负责。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47