服务利润率下降将是苹果的利空

服务业务可以说是苹果最新财报的亮点了,但是,如果这个业务的利润率也在下降,那么苹果是否还能维持目前的高估值呢?

作者:Bluesea Research

在最近的财报中,苹果的服务业务部门报告了8%的年度同比增长,这被视为一个主要亮点。在上一个季度,这一增长率仅为5%,这表明了这个指标的加速增长。然而,我们还应该关注服务业务的利润率。

近几年来,苹果股价高估值的主要原因是服务业务报告的高毛利率。如果服务业务的利润率开始下降,我们可能会看到对苹果股票的悲观看法增加。在最近的季度,所得税减少帮助公司改善了毛利率,但如果服务业务的盈利能力下降,我们可能会看到整体毛利率下降。

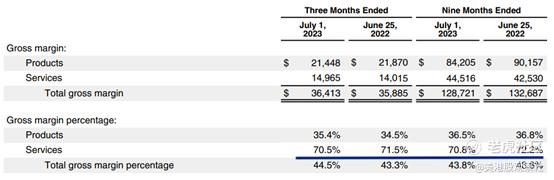

在最近的季度,服务业务部门报告的毛利率为70.5%,比去年同期的71.5%毛利率低1个百分点。同样,在过去的九个月中,毛利率从72.2%下降到70.8%。这是一个1.4个百分点的下降。苹果已经进入了一些低利润率的业务,如Apple TV+,这将导致该公司在服务部门的整体毛利率进一步下降。公司已经面临着收入基础下降的问题。服务业务的毛利率下降可能会影响股票的估值倍数,并导致苹果股票更大幅度的调整。

服务业务的毛利率再次下降

服务业务部门的毛利率在过去几个季度一直在下降。管理层通常会宣布积极方面。在本季度,首席财务官卢卡·马埃斯特里特别提到了服务业务年度同比增长8%的收入增长以及这一增长较去年同期有所加速。这是正确的,然而,我们也应该看整体服务的利润率。

由于毛利率百分比下降,最近一个季度服务的毛利率收入增长仅为6.7%。同样,在过去的九个月中,服务部门毛利率收入的增长仅为4.7%,而服务部门的收入增长为6.8%。

这一趋势将加速

随着新的低毛利率业务加入这一细分市场,服务毛利率下降的趋势可能会持续甚至增加。苹果将所有不同的服务添加到一个单一的指标中。服务部门包括很高的授权收入和App Store佣金。它还包括苹果音乐的微薄利润和Apple TV+的极低利润。管理层计划在Apple TV+上投入巨资,以增加订阅量。这可能会导致毛利率进一步下降。

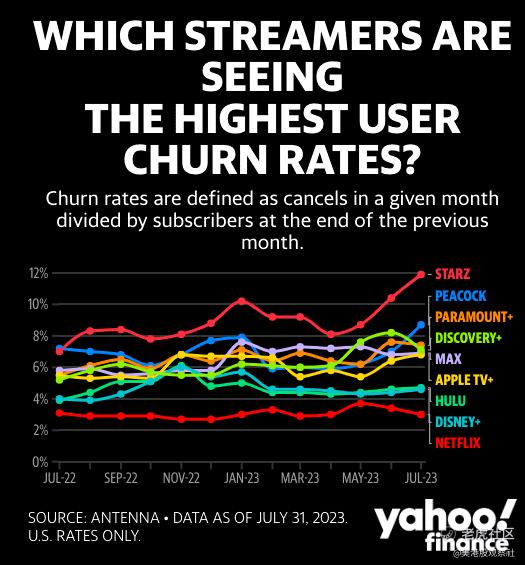

Apple TV+的用户流失率特别高。Antenna最近公布的数据显示,与奈飞的3%相比,Apple TV+的月度用户流失率为6.5%。建立更忠实的订户群体的唯一方法是增加原创内容的支出。这将需要巨额投资,正如我们从其他流媒体播放器看到的那样。这项投资可能很容易每年达到数十亿美元甚至超过100亿美元。在这个水平上,对服务业务毛利率的影响可能会很严重。值得注意的是,Apple TV+的订户数量仍将提高服务收入的增长率。然而,大部分这些收入的毛利率非常低。

除非苹果能够提供另一项像授权收入或App Store佣金这样的高毛利润服务,否则毛利率趋势将加剧。

EPS增长的阻力

苹果设法在最近的季度报告了5%的年度同比EPS增长。从收入增长率为-1%的情况来看,这似乎是一个非常不错的数字。然而,大部分EPS增长是由于所得税减少和大规模的股票回购。所得税减少是一次性的有利因素,可能明年将不再存在。该公司还将达到现金中性的地步,这将限制在净收入下降的情况下进行大规模股票回购的能力。

在未来几个季度,我们很容易看到服务毛利率下降5到10个百分点。这将影响苹果的底线,也会影响前瞻性EPS增长预测。大多数分析师预测,苹果在未来十年仍将能够实现两位数的EPS增长。这是高估值倍数背后的原因之一。服务毛利率的任何重大下滑都可能导致前瞻性EPS增长的即时调整,并在股票上建立悲观情绪。

对苹果股票的影响

未来,投资者需要看到的不仅仅是总体服务收入增长数字。随着服务部门毛利率的下降,这将对苹果的股价产生更大的影响。就前瞻性市盈率而言,苹果仍是估值最高的公司之一。当我们看到收入基数下降、服务利润率下降以及缺乏高增长部门时,这一比例将变得站不住脚。

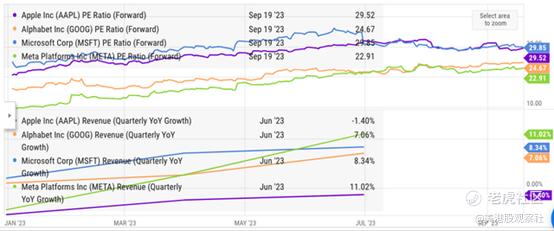

当我们看到2023年的牛市行情时,可以清楚地看到,与微软、谷歌和Meta等大科技公司相比,苹果已经能够获得更高的前瞻性市盈率倍数。与此同时,苹果的收入增长是最低的。当我们考虑到苹果的毛利率可能会下降时,华尔街可能会在未来几个月内导致苹果股票出现更大的调整。

投资者观点

苹果的服务收入同比增长了8%。然而,其毛利率进一步降至70.5%,与去年同期相比下降了1个百分点。随着来自像Apple TV+这样的低毛利润业务的收入增加,这一趋势可能会加剧。唯一能够遏制这一下滑趋势的方法是推出具有更高毛利润的新服务。

在当前的收入和毛利率趋势下,苹果很难保持比其他科技同行更高的前瞻性市盈率倍数。在疫情之前,苹果的平均市盈率接近15。因此,我们可以看到苹果股票正在以历史上较高的水平交易,那么短期内发生任何重大调整都不奇怪。

$苹果(AAPL)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26