债市早报:9月LPR报价与上月持平;资金面继续收敛,债市窄幅波动

金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

【内容摘要】9月20日,资金面继续收敛,主要回购利率明显上行,银行间主要利率债收益率窄幅波动;碧桂园地产公告7笔债券展期议案获通过;弘阳地产美元债再度违约;转债市场主要指数随权益市场继续走弱,转债个券七成下跌;海外方面,美联储议息会议公布的点阵图显示明年降息次数与幅度降低,美债收益率走势分化,2年期美债收益率小幅上行,10年期美债收益率小幅下行;除德国外,主要欧洲经济体10年期国债收益率普遍下行。

一、债市要闻

(一)国内要闻

【李强主持召开国务院常务会议】国务院总理李强9月20日主持召开国务院常务会议,研究加快推进新型工业化有关工作,审议通过《清理拖欠企业账款专项行动方案》,听取推动经济持续回升向好督查调研情况汇报,审议通过《未成年人网络保护条例(草案)》。会议强调,要坚持推动传统产业改造升级和培育壮大战略性新兴产业两手抓,加快发展先进制造业,协同推进数字产业化和产业数字化,着力补齐短板、拉长长板、锻造新板。要坚持深化改革、扩大开放,充分调动各类经营主体积极性,发挥全国统一大市场支撑作用,以主体功能区战略引领产业合理布局,用好国内国际两个市场两种资源,切实增强推进新型工业化的动力活力。会议指出,解决好企业账款拖欠问题,事关企业生产经营和投资预期,事关经济持续回升向好,必须高度重视。省级政府要对本地区清欠工作负总责,抓紧解决政府拖欠企业账款问题,解开企业之间相互拖欠的“连环套”,央企国企要带头偿还。要突出实质性清偿,加强政策支持、统筹调度和监督考核,努力做到应清尽清,着力构建长效机制。

【邹澜:货币政策应对超预期挑战和变化仍然有充足的政策空间】9月20日,国务院新闻办公室举行国务院政策例行吹风会,解读经济形势和政策。人民银行货币政策司司长邹澜在会上表示,货币政策应对超预期挑战和变化仍然有充足的政策空间。人民银行将继续精准有力实施好稳健的货币政策,加强逆周期调节和政策储备,以高质量金融服务助力高质量发展。综合运用多种政策工具,保持流动性合理充裕;发挥国有大行的支柱作用,增强信贷增长的稳定性。抓好“金融16条”落实,加大城中村改造、平急两用基础设施建设、保障性住房建设等金融支持。继续实施好存续的结构性工具,进一步落实好到期工具的延续和展期。引导实体经济融资成本稳中有降,推动银行积极调整存量房贷利率。用好各项调控储备工具调节外汇市场供求,坚决防范汇率超调风险。指导金融机构积极稳妥支持地方债务风险化解,建立常态化的融资平台金融债务监测机制。

【9月LPR报价不变符合市场预期】9月20日,全国银行间同业拆借中心公布新版LPR报价:1年期品种报3.45%,5年期以上品种报4.20%,都与上月持平。

点评:9月两个期限品种LPR报价不变,符合市场预期,主要原因是当月MLF操作利率保持稳定,这意味着当月LPR报价的定价基础未发生变化;同时,当前报价行下调LPR报价加点的动力不足,背后是近期受信贷投放力度显著加大,专项债发行正在经历年内最高峰等因素影响,9月以来市场利率大幅上行,以及当前银行正在下调存量首套房贷利率,会对银行利息收入带来一定影响,而当前银行净息差正处于有历史记录以来的最低水平。

【广州:优化住房限购和增值税免税年限】9月20日晚间,广州市政府发布《关于优化我市房地产市场平稳健康发展政策的通知》,通知提出调整住房限购政策实施区域范围,将核心限购区域的非户籍人口首套房购置纳税/社保年限从5年缩短至2年,同时对部分区域二手房增值税免征期“5年改2年”。具体来看,《通知》提出,将本市住房限购政策调整为,在越秀、海珠、荔湾、天河、白云(不含江高镇、太和镇、人和镇、钟落潭镇)、南沙等区购买住房的,本市户籍居民家庭限购2套住房;非本市户籍居民家庭能提供购房之日前2年在本市连续缴纳个人所得税缴纳证明或社会保险证明的,限购1套住房。此外,将越秀、海珠、荔湾、天河、白云、黄埔、番禺、南沙、增城等区个人销售住房增值税征免年限从5年调整为2年。

(二)国际要闻

【美联储维持联邦基金利率不变 年内或再加息一次】美东时间9月20日周三,美联储货币政策委员会FOMC会后宣布,联邦基金利率的目标区间保持在5.25%-5.50%不变。本次暂停加息符合市场预期。货币政策声明表示,最近的指标表明美国经济稳步增长,近几个月就业增长放缓但仍保持强劲,失业率仍保持在低位,通胀率仍然很高。美国银行体系健全且富有韧性。家庭和企业的信贷条件收紧可能会对经济活动、就业和通胀造成压力,相关影响的程度仍然不确定。声明还显示,美联储依然高度关注通胀风险。委员会将继续评估更多信息及其对货币政策的影响。在确定适当的额外政策收紧程度时,美联储将考虑货币政策的累积收紧、货币政策对经济活动的影响、通胀的滞后性以及经济和金融的发展状况。此外,美联储将继续按计划缩减资产负债表规模。9月经济预测数据显示,与6月预测相比,美联储将今年的实际国内生产总值(GDP)增速预期中值上调了1.1个百分点至2.1%,将今年的通胀预期、核心个人消费支出(PCE)价格指数中值下调了0.2个百分点至3.7%。加息路径点阵图显示,联邦基金利率到2023年年末预计将达到5.6%,与此前持平;联邦基金利率到2024年年末预计将降至5.1%,较此前上升了0.5个百分点。美联储主席鲍威尔记者会上表示,当前的利率是限制性的,给经济活动、就业和通胀已经带来下行压力。鉴于过去已取得的进展,“我们确实有能力在前进时保持谨慎”。他表示,美联储准备在适当的情况下进一步加息,并打算将货币政策保持在限制性水平,直到可以确信通胀正朝着2%的设定目标持续下降。

点评:总体而言,本次会议的增量信息有两点:一是保留2023年在加息一次的同时,对于2024年的降息预测由100个基点缩减至50个基点,对应降息次数由4次减为两次;二是对美国经济的展望呈现出“GDP增速上升、通胀持续顽固”的特征,翻倍上调2023年经济增速,2023年核心通胀仅温和下调至3.7%。我们认为,在通胀目标2%尚未达成之前,美联储希望保持利率的压力,并将市场的利率预期控制在高利率的边界之中,这是本次利率点阵图打击明年降息预期,显得更加鹰派的主要原因。当前处于限制性水平的高利率已经建立起了通胀率的下行通道,美国核心通胀仍在稳定下行;加之就业市场将在劳动参与率进一步提升、职位空缺加速回落推动薪资增速进一步放缓、高利率的政策滞后效应及个别行业罢工导致招聘需求减弱这几个因素的共振下加速降温。我们判断,如果没有特别意外的经济数据,今年年内再度加息的可能性不大。考虑到核心CPI将在明年一季度末至年中前后触及同比3%左右的水平,美联储有望在明年年中左右开启渐进式降息。

(三)大宗商品

【国际原油期货价格继续下跌NYMEX天然气价格转跌】9月20日,WTI 10月原油期货收跌0.92美元,跌幅1.01%,报90.28美元/桶。布伦特11月原油期货收跌0.90美元,跌幅0.95%,报93.53美元/桶。NYMEX天然气期货价格收跌3.42%至2.738美元/百万英热单位。

二、资金面

(一)公开市场操作

9月20日,央行公告称,为保持季末流动性平稳,当日以利率招标方式开展了2050亿元7天期和860亿元14天期逆回购操作,中标利率分别为1.8%、1.95%。Wind数据显示,当日有650亿元逆回购到期,因此单日净投放资金2260亿元。

(二)资金利率

9月20日,税期走款叠加后续跨季资金需求,资金面持续收敛,主要回购利率明显上行。当日DR001上行14.93bps至2.022%,DR007上行6.27bps至2.043%。

数据来源:Wind,东方金诚

(一)利率债

1.现券收益率走势

9月20日,跨季资金价格高企,叠加近期国债供给放量压制债市情绪,银行间主要利率债收益窄幅波动。截至北京时间20:00,10年期国债活跃券230018收益率上行0.75bp至2.670%;10年期国开债活跃券230210收益率持平于2.7525%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

9月20日,4只地产债成交价格偏离幅度超10%。其中,“H金优01”跌超72%,“22金地MTN001”跌超10%,“21金地MTN004”涨超11%,“20金地01”涨超12%。

9月20日,1只城投债成交价格偏离幅度超10%。为“17滨江新城债”,跌超49%。

2. 信用债事件

弘阳地产:公司公告,公司发行的2亿美元债REDSUN 9.5 09/20/23(ISIN:XS2384273475)本息将于2023年9月20日到期应付,公司预计不会在到期日支付该等应付款项,将构成违约事件及交叉违约。该票据9月20日到期后将从港交所摘牌退市。

华融国际:公司公告,公司累计回购并注销2.64亿美元及3200万新币离岸担保票据。

大唐集团:公司公告,由于近期市场波动较大,取消发行“23大唐集MTN015”,原计划发行规模15亿元,期限2+N年。

绿城房地产集团:公司公告,关联方累计购买公司中期票据金额为7.2亿元。

娄底经开投:公司公告,拟将“20娄底经开MTN002”后2年票息下调300BP至3.4%。

山东玉皇化工:公司公告,“16玉皇03”和“16玉04” 已于8月末完成对债权申报持有人的清偿,对未申报的债券持有人预留清偿资金,两只债券将于9月27日起终止上市并摘牌。

西安曲江文投:公司公告,拟于2023年10月30日全额赎回3.2亿元“20曲江文投MTN002”。

宿迁城投:上交所披露,终止审核16.85亿元“宿迁城投天然气收费收益权”绿色ABS项目。

碧桂园地产:公司公告,7笔展期获通过债券及“22碧地02”、“22碧地03”将继续停牌。获通过展期债券包括:“H19碧地3”“H20碧地3”“H20碧地4”“H1碧地01”“H1碧地02”“H1碧地03”“H1碧地04”。

(三)可转债

1. 权益及转债指数

【A股三大股指集体收跌】 9月20日,权益市场低开后震荡下行,当日上证指数、深证成指、创业板指分别收跌0.52%、0.53%、0.77%。当日,两市成交额5740亿元,再创年内新低,北向资金净卖出35.4亿元。当日,申万一级行业指数多数下跌,仅农林牧渔、家用电器、银行、建筑材料四个行业以不足1%的涨幅逆势上涨,下跌行业中社会服务跌逾2%,电力设备、汽车跌逾1%,其余24个行业小幅下跌。

【转债市场指数小幅收跌】 9月20日,转债市场主要指数跟随权益市场继续走弱,当日中证转债、上证转债、深证转债分别收跌0.12%、0.05%、0.25%。当日,转债市场成交额295.08亿元,较前一交易日减少13.77亿元。转债市场七成个券下跌,550只个券中,174只上涨,364只下跌,12只持平。当日,天康转债收涨12.62%,继续领涨市场,此外荣23转债涨超5%,远东转债涨超3%,广电转债涨超2%;下跌个券中,百洋转债继昨日跌停后再跌19.62%,华钰转债、晶瑞转债跌逾6%,新港转债跌逾5%,兴瑞转债、盛路转债、文灿转债跌逾3%。

2. 转债跟踪

今日,运机转债开启网上申购。

9月20日,华特转债公告不下修转股价格;兴瑞转债、众兴转债、博世转债、花园转债预计触发转股价格向下修正条件。

(四)海外债市

1. 美债市场

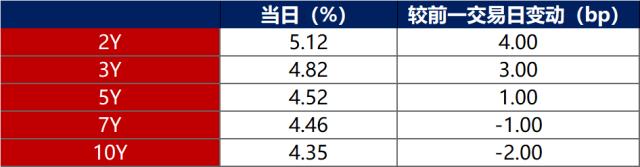

9月20日,美联储利率点阵图显示明年降息次数与幅度降低,意味着利率将在高位停留更久,各期限美债收益率走势分化。其中,2年期美债收益率上行4bp至5.08%,10年期美债收益率下行2bp至4.35%。

数据来源:iFinD,东方金诚

9月20日,2/10年期美债收益率利差倒挂幅度扩大6bp至77bp;5/30年期美债收益率利差倒挂幅度扩大4bp至12bp。

9月20日,美国10年期通胀保值国债(TIPS)损益平衡通胀率下行2bp至2.35%。

2. 欧债市场:

9月20日,除德国10年期国债收益率保持在2.72%不变以外,其余主要欧洲经济体10年期国债收益率普遍下行。其中,法国、意大利、西班牙、英国10年期国债收益率分别下行5bp、7bp、2bp和7bp。

数据来源:英为财经,东方金诚

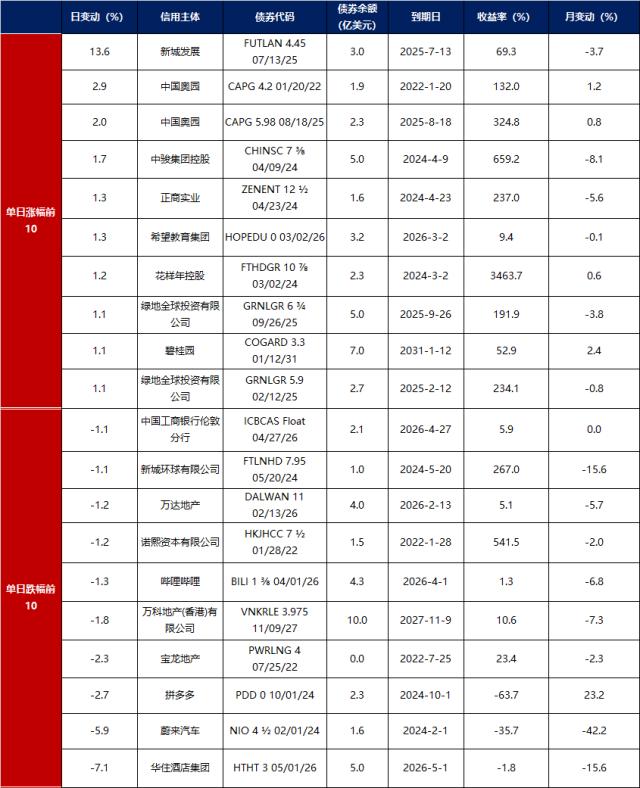

中资美元债每日价格变动(截至9月20日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26