红四方IPO回复问询,总会计师限制高消影响消除,逾期客户已签订分期协议

日前,中盐安徽红四方肥业股份有限公司(简称“红四方”)IPO回复审核问询。根据招股书,红四方拟沪市主板上市,保荐机构为国元证券,募集资金4.96亿元。

根据申报材料,报告期内公司总会计师陈庆年被委派担任中盐集团下属企业的董事长兼法定代表人,因相关公司未按执行通知书指定的期间履行生效法律文书确定的给付义务,公司及陈庆年被限制不得实施高消费及非生活和工作必需的消费行为。目前,陈庆年被限制高消费行为已经解除。

红四方表示,陈庆年自2014年6月起担任中盐安徽红四方金百纳能源技术有限公司(控股股东红四方控股控制的企业,以下简称“金百纳”)的董事长、法定代表人,自2014年7月起担任中盐红四方金百纳能源技术无锡有限公司的董事长、法定代表人。2018年9月17日及2019年3月25日,因涉及民间借贷纠纷及房屋租赁纠纷,相关法院限制金百纳及陈庆年不得实施高消费及非生活和工作必需的消费行为。

截至2022年12月31日,陈庆年上述被限制高消费行为已经解除,相关影响已消除。

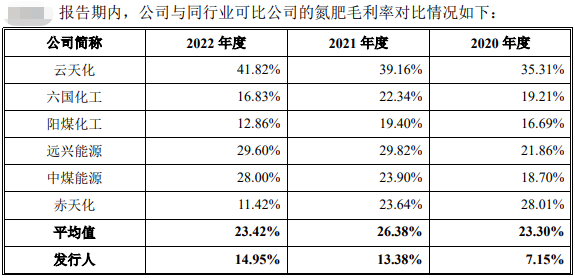

关于产品毛利率,根据招股书,报告期内明朝万达主要产品毛利率下降主要受原材料价格上涨影响,氮肥毛利率为9.77%、7.15%、13.38%、21.10%,毛利率上涨较快;但复合肥毛利率由与行业平均相当到低于行业平均5.05%,氮肥毛利率常年低于行业平均超过20%。

对于氮肥毛利率常年大幅低于可比公司平均的原因,红四方表示,主要系公司用于生产尿素的主要原材料液氨和主要动力蒸汽均为向红四方控股采购,双方交易定价为标准制造成本加成8%确定,导致公司尿素生产成本相对较高,因此毛利率较低。

此外,可比公司云天化尿素生产工艺为天然气制尿素,而公司和六国化工等其他氮肥行业可比公司均为煤制尿素,报告期内,受天然气和煤价格差异的影响,使得天然气制尿素生产成本低于煤制尿素生产成本,导致其尿素产品毛利率较高;同行业公司远兴能源、中煤能源等生产基地位于内蒙古、陕西等煤炭和电力资源丰富的地区,生产规模较大,生产成本较低,因此其毛利率较高。

关于应收账款方面,报告期内,红四方1年以内应收账款比例为88.14%、84.50%、74.80%、81.13%;各期末应收账款期后回款比例为94.51%、84.20%、58%、75.42%,回款率波动下降明显,尤其是2021年仅为58%。

对于波动原因,以及相关坏账准备计提的充分性,红四方表示,报告期各期末,按照组合计提的应收账款期后尚未回款金额分别为1,016.64万元、1,216.10万元和1,125.94万元,具体如下:2021年末按照组合计提的应收账款期后尚未回款金额较2020年末增加199.46万元,主要系2021年末公司对安徽博泰塑业科技有限公司应收账款余额增加430.03万元,期后尚未完全回款所致,公司积极催收剩余货款,已与安徽博泰塑业科技有限公司签订分期还款协议,2022年末公司对其应收账款期后已回款300万元。

问询函中,红四方还就存货、期间费用、产能利用率等一一进行了说明。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26