FTC将起诉亚马逊

美国联邦贸易委员会(FTC)将很快对亚马逊提起大规模反垄断诉讼,这项诉讼会对亚马逊造成什么影响?来看看外国分析师这么说。

作者:Bradley Guichard

亚马逊和FTC发生了什么事?

上周,知名新闻机构报道称,美国联邦贸易委员会(FTC)将很快对亚马逊提起大规模反垄断诉讼,补救措施之一是分拆这家企业集团。

据报道,此案将挑战亚马逊与第三方卖家有关的履行计划和做法。

这并不是FTC在现任主席莉娜·可汗任内首次对亚马逊采取行动,但这可能是影响范围最广的一次。此前的一起诉讼是在2023年6月提起的,指控亚马逊在客户结账时注册Prime会员,并使取消过程变得困难。该诉讼仍处于早期阶段。

对于关注FTC的人来说,这一举动并不令人震惊。问问微软和动视就知道了,这家公司咄咄逼人,而亚马逊正处于瞄准镜上的十字准星中。

2017年,莉娜·可汗在《耶鲁法律杂志》上发表了一篇文章,指出亚马逊的“结构和行为引发了反竞争担忧——但它逃脱了反垄断审查。”

据报道,FTC和亚马逊最近举行了一次被描述为最后一搏的会议,亚马逊没有提出让步。这很可能是因为亚马逊知道,在这个阶段提出的任何东西都不会被接受,除非拆分公司。FTC决心进行争斗。

对投资者来说可能的结果是什么?

无论是在特朗普还是在拜登政府时期,大型科技公司都是FTC的目标,尽管莉娜·可汗比她的上一任约瑟夫·西蒙斯更为激进。

有趣的是,两年前分析师就已经讨论过这种情景。美国国会试图更新反垄断法律,使其更适用于大型科技公司,但他们未能制定有意义的立法。两党都希望惩罚大型科技公司,但出于不同的原因,所以除了典型的大肆表态之外什么都没发生。

反垄断法成于1890年,并在1914年进行了更新,但此后没有太多变化。最初的法律针对标准石油公司,但近年来对科技公司的效力有限。Meta的诉讼在2021年被驳回。FTC迅速重新提起了诉讼,战斗仍在继续。但这说明了这些案件需要多长时间以及FTC站在摇摆不定的法律基础上。

情景一:亚马逊胜出

亚马逊无疑已经为这一天做了很长时间的准备,不会默默无闻地离开。最近对微软、Meta、谷歌和苹果提起的诉讼并没有带来根本性的变化。

潜在的诉讼和上诉可能需要数年时间,并将测试FTC的政治意愿。亚马逊也可能只需支付罚款或和解就能“胜利”。这就是2014年苹果的情况。FTC对某些应用商店的做法提出了质疑,苹果支付了3,250万美元的退款。

如果亚马逊赢得这场官司,它将继续从AWS、Prime会员、第三方卖家服务、广告和自营销售中获得收入。

情景二:和解

随着案件的拖延,甚至进入上诉程序,双方可能会达成一项改变做法的和解。这种情况发生在上世纪90年代末和2000年代初对微软的重大案件中。

这会是什么样子很难说。它可能会阻止亚马逊展示自己的产品,并改变其他有利于第三方卖家的做法,影响公司扩大第三方物流的能力,改变如何吸引Prime会员注册,并使顾客更容易取消服务。

像这样的协议是最可能发生的情况。

即使有了这些变化,亚马逊仍然是一个出色的投资,根据历史来看,这种类型的和解还需要几年的时间。

情景三:大规模拆分

如果FTC取得里程碑式的胜利,这可能是自41年前美国电话电报公司贝尔系统被拆分为8个“小贝尔”以来,企业集团最大的一次拆分。

这会是什么样子,任何人都无法预测。由于FTC的报道重点,亚马逊Prime、广告和第三方服务可能会以某种方式被切割。这种情况将对股东产生负面影响,因为公司将放弃严重的竞争优势。强制性的分拆不太可能,但有可能。

这是最应该让投资者担心的情景。它将引发不确定性并损害股价。

在这个过程中,AWS也可能被拆分出去,尽管AWS似乎不是FTC的目标。AWS在微软Azure和谷歌云方面有很大的竞争。它是一个主导的平台,但不是垄断。这对于希望拥有独立业务的股东来说可能是一点好消息。AWS非常有利可图,并从大规模的长期增长中受益。

分拆将在大型科技公司中引发巨大的冲击波,并产生深远的影响。

亚马逊股票值得购买吗?

关键在于,以上所有情况都需要几年的时间来实现。已经存在与FTC和几家科技公司相关的诉讼,但股票仍然根据业绩交易。

亚马逊最近的财报说明了它为什么会成为FTC的目标。

尽管经济放缓,加之AWS的不利因素,亚马逊第二季度的销售额仍同比增长11%,达到1340亿美元。营业收入、净收入和现金流均较上年同期有所改善。

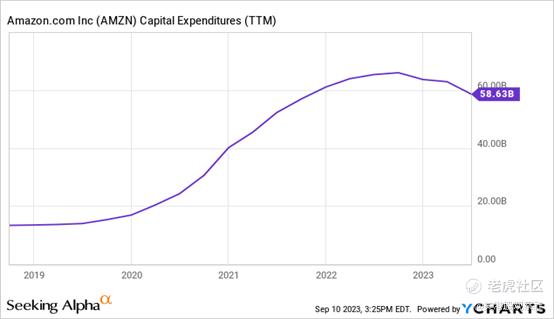

2021年和2022年是变革的年份。AWS令人难以置信的增长导致亚马逊投入数十亿美元用于资本支出,以满足需求,如下图所示。

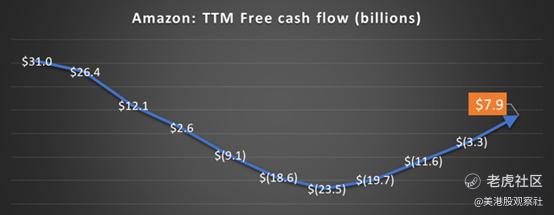

在2020年至2022年期间,亚马逊的资本支出为1640亿美元。当这与因劳动力增加和通货膨胀导致的数十亿美元的额外成本相结合时,自由现金流大幅下降。

随后,资本支出和成本正在恢复正常,过去12个月(TTM)自由现金流在第二季度转为正值,继续稳步改善,如下图所示。

目前最大的担忧是AWS。在经历了多年30%以上的增长后,上季度增长放缓至12%。该公司告诉我们即将到来,但它仍然让一些人感到震惊。AWS的大部分定价就像一个公用事业——你为你使用的东西付费。

由于担心2023年经济衰退,许多公司的预算被削减,所以,亚马逊今年正积极与客户合作,降低他们的数据使用费用。这在短期内会拖累亚马逊的业绩,但从长远来看会巩固与这些客户的关系。

分析师预计AWS的增长将在2024年加速,原因有两个。首先,人工智能浪潮才刚刚开始。在这个阶段,它是炒作还是变革?这是两个。AI意味着数据;数据意味着对AWS的需求,而亚马逊的资本投资意味着它已经准备好了。

就像互联网泡沫时期一样,公司负担不起像Borders那样的“亚马逊”,也负担不起像Blockbuster那样的“Netflix”。所以你可以打赌,明年各行业的预算将包括大量用于人工智能的资金。数据使用量几乎肯定会增加。

其次,经济衰退尚未成为现实。分析师仍然对经济,尤其是消费者的经济健康状况保持警惕,美国还没有摆脱困境。但随着经济显示出弹性,包括数据预算在内的许多企业预算将迅速恢复。

FTC对亚马逊提起诉讼的结果还需要数年时间,目前任何人都在猜测。与此同时,在经历了2021年和2022年的挑战后,该公司正在蓬勃发展,该股票仍然是一项出色的投资。

$亚马逊(AMZN)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26