非农夜过后 华尔街风向终于变了?

从贝莱德到太平洋投资管理公司(Pimco),债市投资者终于重新开始押注美联储加息已经结束……

这一切显然要部分归功于上周五的非农夜——自美联储近18个月前开始加息以来,美国劳动力市场首次出现的裂痕现象,让一些全球最大的债券投资者勇于押注紧缩周期已来到终点。

美国劳工部上周五公布的8月非农就业报告显示,当月美国失业率意外飙升了三个百分点至3.8%,创下去年2月以来新高。同时,薪资增长开始趋于放缓,平均时薪同比增速回落至了4.3%。

加上上周早些时候发布的职位空缺数和小非农ADP数据,这已是短短一周时间里第三份指向美国就业市场遇冷的报告。

在8月份的无情抛售导致10年期债券收益率创下2007年以来新高之后,债券投资者对这些数据欢呼雀跃。作为全球借贷基准的10年期美债收益率,在上周结束时收于了4.2%关口下方。

这一系列就业指标放缓的最新力证,使得市场情绪转向买入并持有对政策敏感的两年期国债,贝莱德高级投资组合经理Jeffrey Rosenberg形象地称之为“尖声买进”(screaming buy)。

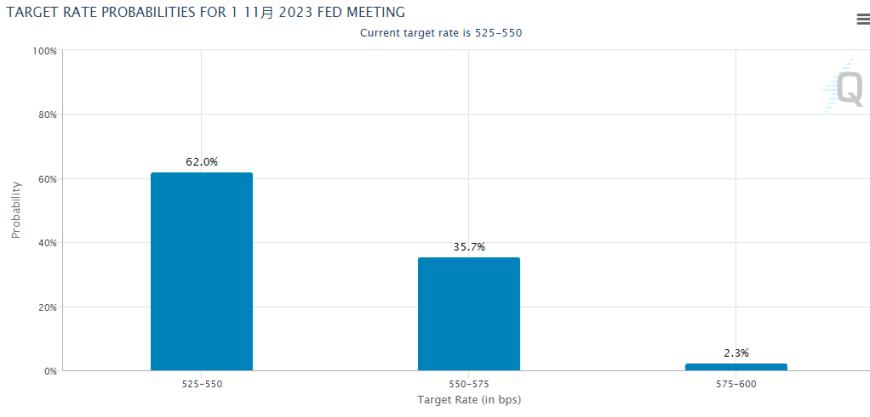

从利率互换市场的数据看,交易员当前认为,美联储11月再次加息的可能性已略低于40%。同时,他们已经完全消化了美联储到明年6月份降息25个基点的预期。

Rosenberg是贝莱德规模达74亿美元的系统性多策略基金的投资组合经理。他表示,随着薪资增长放缓,美联储必须降低借贷成本,以避免实际利率(或经通胀调整后的政策利率)过度收紧。

他在接受采访时指出,这关系到更长时间的限制性政策,而不是更长时间的加息。这就是债券市场对明年的定价。通胀逐步下降,将令美联储不得不降息——这不是因为硬着陆,而是因为要避免过度紧缩,同时保持限制性。

Rosenberg指出,他看好两年期国债,因为它们既有高收益率,又有可能从美联储政策转变中受益。他指出,由于通胀和风险溢价的不确定性,长期债券的吸引力较低。

押注收益率曲线趋陡

事实上,美联储有望结束数十年来最激进紧缩政策的前景,也吸引了投资者开始关注另一个以往最受欢迎的周期末期交易——押注收益率曲线陡峭化。

人们的交易逻辑是,随着焦点转向美联储可能转向宽松政策的时机,短期债券的表现将好于长期债券。该策略也可能受益于季节性趋势:公司通常会在美国劳动节假期后急于出售债务,从而给长期债券带来压力。

Pimco投资组合经理Michael Cudzil表示,就业数据让债券市场安心地认为,美联储目前将暂时按部不动、并可能已经结束了这个周期。而如果美联储确实已经完成了本轮加息周期,那么接下来焦点就会转向何时首度降息,而这会导致曲线更为陡峭。

上周,短期国债的表现尤为出色,收益率曲线则变得更加陡峭。两年期美债收益率上周下跌约20个基点,跌破了4.9%关口。与此同时,30年期美债收益率当周则变化不大,约报4.30%,此前几周已首次回到了五年期美债收益率之上。

三菱日联金融集团(MUFG)美国宏观策略主管George Goncalves表示,最新的就业报告看起来就像是“强劲就业市场终结”的开始,也是美联储暂停加息倒计时的开始。

他指出,这将有利于收益率曲线前端而非后端,并补充道,两年期美债收益率可能跌向4.5%。

法国兴业银行美国利率策略主管Subadra Rajappa则表示,较长期限债券上周五下跌,因为交易商在为下周更多的企业发行做准备。她同时表示,曲线趋陡的交易也有经济基本面的支持。

Rajappa指出,“我们要做的就是押注陡峭化交易——要么市场开始对美联储更多的降息进行定价,收益率曲线牛市陡峭;要么美联储在数据强劲的情况下继续按兵不动,在这种情况下长债将遭遇抛售。”

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47