Mysteel参考丨2023年广东市场水产饲料养殖调研报告

概述:广东区域作为饲料大省,2022年以3527万吨饲料总产量位居全国第二,同样也是国内水产饲料及养殖大省,2022年广东省水产饲料产量805万吨,产量位居全国第一,占全国水产饲料总产量31.87%。省内大型水产饲料企业众多,当地水产饲料养殖行业发展形势对整个行业具有较深的影响。2023年上半年各类饲料原料价格涨跌互现,水产养殖行情效益不佳。广东市场水产饲料养殖需求恢复情况对于全国水产市场而言具有代表意义,基于此,本文将根据本次实地调研所了解到的情况,围绕水产饲料养殖产业链的各环节,如贸易商、饲料企业、养殖企业的当前现状,以及后期市场看法展开论述。

一、受下游养殖效益影响,水产饲料产量有增有减

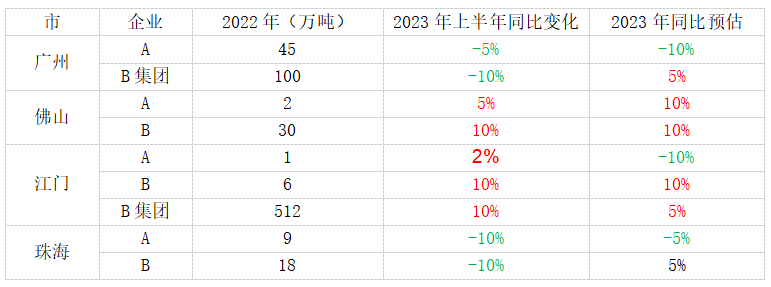

据Mysteel农产品实地调研,本次广东市场10家调研样本点2022年水产饲料产量723万吨,占2022年全国水产饲料产量的28.63%,其中含有3家大型水产饲料集团,6家中小型代表企业,一家大型养殖企业。据调研,2023年上半年企业水产饲料产量有增有减,整体呈现小幅增长趋势,且增加多为特种水产料,而普水料产量均有不同程度的下降幅度,多数企业表示水产行业旺季多在下半年,集团企业对下半年水产饲料产量有望超过去年水平,部分中小企业对于下半年市场存悲观心态,但多数达成普水料产量缩减的一致观点,主要原因是普水料原料价格上涨,水产品价格涨价幅度低于原料涨价幅度,而国内对消费恢复预期过高,叠加塘租涨幅明显,导致水产品存塘量大,供应产能过剩,供应端竞争激烈,拉低水产品价格,下游水产养殖效益亏损下部分普水养殖户转养特种品种,综合预计2023年普水料规模下降15%-20%左右,特水料或有一定的增长空间。

表1:2023年水产饲料产量调研情况(单位:万吨)

数据来源:我的钢铁网

二、饲料原料价格上涨明显,原料配方比例逐步调整

据企业调研反馈,特水料配方主要有鱼粉、鸡肉粉、发酵豆粕、面粉等,多数企业鱼粉添加比例在15%-70%之间,多根据养殖品种及原料鱼粉性价比决定,由于鱼粉价格处于历史高位,特水料里鱼粉添加比例下降5%左右,海鲈料添加鱼粉比例由20%下降到15%,虾料添加鱼粉比例由30%下降到20%。且特水料里目前秘鲁鱼粉价格处于历史高位,主要用印度、厄瓜多尔、南非、越南、泰国、墨西哥、智利等国家鱼粉进行替代,也会添加鸡肉粉作为补充。

普水料配方主要有蛋白类添加占比约50%,如豆粕、菜粕、葵粕及能量类饲料占比20-30%,如玉米、小麦、高粱、大麦等大料配方,剩余由面粉,小料,添加剂等填充。且据调研企业综合反馈,豆菜合理价差在豆菜价差400-900元/吨区间,超过600元/吨多会根据期现结合考虑菜粕性价比,从而结合自身产品使用习惯及配方经验选择替代。

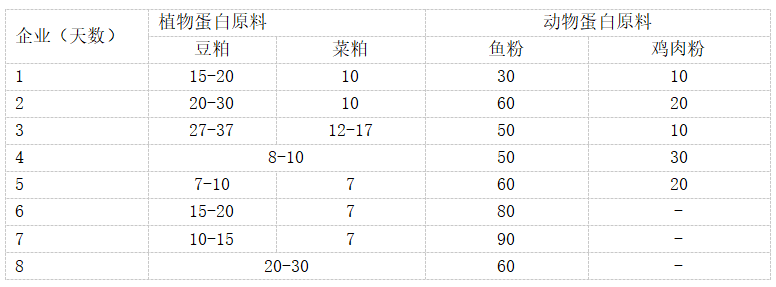

三、下游合理补库豆粕菜粕,鱼粉库存各家不一

目前水产饲料原料库存多维持正常天数,植物蛋白方面,基差点价、一口价现货采购模式均有。其中正常情况下豆粕平均库存天数在20多天,菜粕平均库存天数在10来天,而目前豆粕菜粕价格高位下多维持随采随用策略,保持企业安全库存即可。动物蛋白方面,主要原料鱼粉由于目前价格高位,下游饲料企业情况多有不同,部分企业前期预判下提前采购较久库存,部分企业库存偏低,调研企业平均库存天数多在2个月左右,采购方式主要是提前采购备货,加上滚动补库为主。

表2:2023年水产饲料原料库存情况(单位:万吨)

数据来源:我的钢铁网

四、饲料原料及成品价格上涨,致使水产养殖成本增加

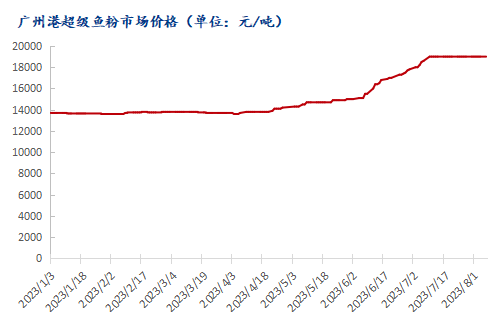

近期国内如新希望,海大,通威,安佑大北农等大部分饲料企业均发布饲料涨价函,其中水产饲料涨价100-1000元/吨不等,涨价幅度明显。主要是受玉米、豆粕、鱼粉等原料成本上涨,其中鱼粉价格突破历史高位主要受秘鲁2023年上半年捕捞暂停影响,6月初秘鲁官方公布A季配额为109.1万吨,此配额数量处于往年低位,叠加秘鲁公布之后迟迟未开捕,提振国内鱼粉市场心态。秘鲁鱼粉价格大涨且供应较缺下,下游多寻求替代,同样带动其它国家及国产鱼粉价格,短期来看秘鲁鱼粉价格高位,国产鱼粉价格亦居高不下。

图1:2023年广州港超级鱼粉市场价格(单位:元/吨)

数据来源:钢联数据

据企业调研反馈,水产养殖成本主要由饲料、种苗、动保、塘租、人工、水电、技术等方面组成,今年饲料价格持续上调,塘租成本也随之上调至6000-8000元,导致今年水产养殖成本压力较大,未来或有一定下降空间,据养殖企业调研来看,珠海区域未来塘租或下降至4000元左右,部分养殖户动保方面投入力度不尽相同,养殖成本及效益也会跟随调整,整体水产养殖成本明显增加,养殖利润进一步缩减。

五、虾类养殖成功率较高,普水多数转养虾类特水养殖

该养殖场目前存活率在80%,如果是湛江及海南区域车运方式输运存活率可达90%,珠三角区域会通过下降打包密度从而提升存活率,该区域整体存活率在70%以上就算良好。且2023年上半年虾同比增产50%-60%之间,主要是鱼类养殖效益较差,很多转养虾的养殖户及虾效益较好,养殖户增加明显,销量表现良好,但市场供应端竞争压力依旧较大,可选择性品牌也较多。

养殖成功率方面:第一是菌种生产质量要好,活力要好且不携带病毒,第二是管理过程中是否盖膜,不盖膜容易从各个渠道来源被传染及传播病菌影响成功率。第三是天气原因,稳定温度是成功率的较大方面,第四是饲料品质方面,其中对黄曲霉素的指标有一定要求。第五是动保技术及是否由经验老道的师傅进行养殖。

六、普水料下游养殖预计悲观,特水料后市心态不一

据企业调研反馈,普水料方面,饲料原料价格上涨幅度高于成品饲料价格,且下游养殖效益偏弱,将导致今年整体投苗积极性不佳,由于普水养殖处于亏损,较多养殖户转养特水品,调研企业基本都认为普水料产量将明显下降。特水料方面,饲料企业后市心态不一,部分企业认为由于普水转特水养殖生态的转变,会一定程度上加剧特水养殖供应端的竞争激烈程度,且多数品种处于亏损状态下,饲料养殖行业压力逐渐显现。但从虾类养殖企业调研来看,上半年利润空间较大,虽然目前虾产品价格低迷,但随着价格持续低位,未来将淘汰一部分养殖户及塘租下降,供应端未来只有温度适宜的广东区域具备规模养殖条件,竞争压力缓解下市场价格预计会有反弹空间,对于下半年虾类养殖存有信心且目前企业仍在扩产种苗场。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26