业绩长期炸裂,为何迪尔还跑输大盘?

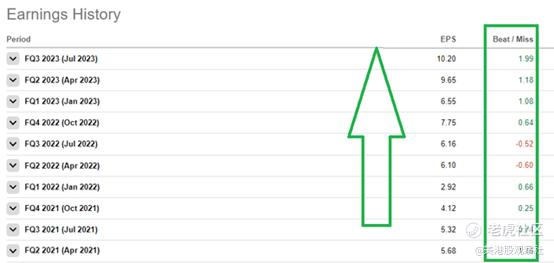

10个季度,有8次超预期,为什么股价还没跑赢大盘?来看看外国分析师是怎么解释的。

作者:Vladimir Dimitrov

对于迪尔公司来说,过去的几年可谓辉煌。该公司充分利用了行业顺风,表现异常出色。

自从分析师在2021年初首次关注该股以来,该公司的季度每股收益几乎翻了一番,除两个季度外,该公司每个季度的业绩都超过了市场普遍预期。

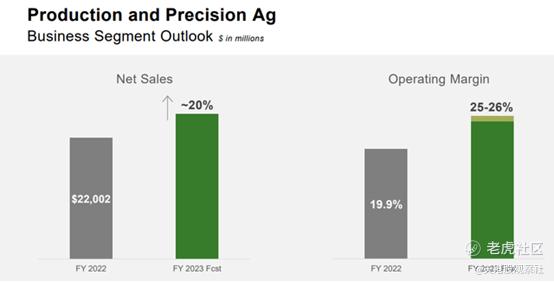

管理层对当前财年各业务部门的指引也依然强劲,其中,生产与精准农业部门预计将以显著的营收增长和利润改善来结束这一财年。

长时间的炸裂业绩,人们自然而然地预期迪尔将获得可观的投资回报。然而,自2021年3月以来,迪尔仅升值了4%,甚至表现不如整个市场。

分析师在21年年初便警告投资者,哪怕业绩表现良好,未来地回报也可能不太理想。两年半后,预言成真。

而且,上周,公司公布了又一个强劲的季度业绩,但股价并未对这一消息做出重大反应。

多年来,股东回报和实际业务表现各不相同,但现在很明显,几年前股价的走势远远超出了基本面。

随着两者之间的差距缩小,该股现在似乎比2021年初更具吸引力。但分析师仍然很难看好迪尔。

周期峰值与利润率

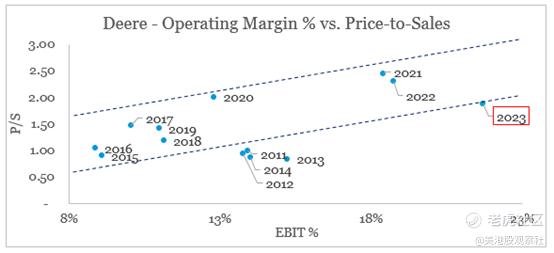

有一张图表可以给我们提供了一个很好的参考点,让我们知道迪尔的股价是否合理。那就是在时间序列的基础上比较公司的营业利润率与市销率的倍数。随着时间的推移,一旦我们适当考虑到商业周期中的波峰和波谷,这两个变量就会表现出很强的关系。

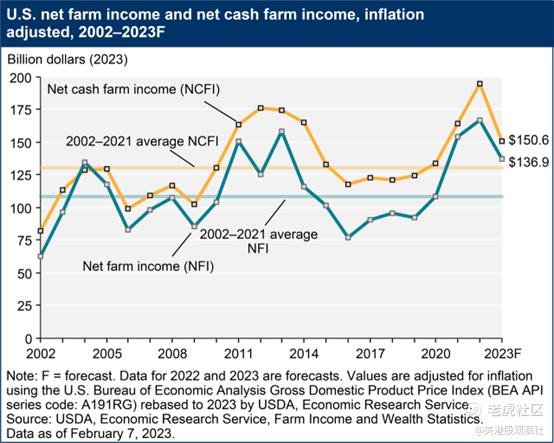

由于迪尔所处的是一个周期性行业,我们看到的 2011-2014 年期间正好是美国农业净收入的高峰期(见下图)。由于市场预期在此期间农民收入会出现周期性下降,因此迪尔的市销率远低于其当前利润率。

由于我们现在很可能已经过了美国农业净收入的周期性峰值,迪尔的市盈率再一次远低于该公司目前的利润率。

农业净收入,一个广泛的利润衡量标准,预计在2023日历年为1369亿美元,相对于2022年的名义(未调整通货膨胀)美元减少259亿美元(15.9%)。此前预计将增加219亿美元(15.5%),从2021年的1409亿美元增加到2022年的1627亿美元。经通货膨胀调整后,预计2023年的农业净收入将比2022年减少305亿美元(18.2%)。

——美国农业部经济研究局 - 农业收入预测要点

因此,迪尔不太可能在未来产生有意义的回报,除非我们经历了美国农业净收入急剧上升和更永久的逆转,或者该公司证明它可以在周期性衰退中维持目前的利润率。

前一种情况高度投机且在分析师看来不太可能,但后者似乎在可能性范围内。

溢价是否会持续?

对农业净收入恶化的预期很可能会继续打压迪尔的股价。然而,与此同时,迪尔的管理层通过实施大幅提价,在充分利用最近的周期方面做得很好。

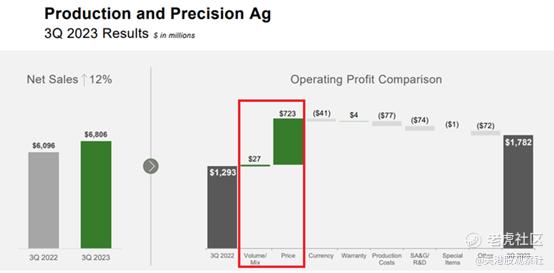

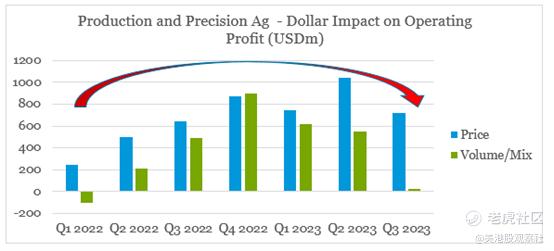

如下所示,在出货量下降和固定成本上升的情况下,较高的价格实现率是最近一个季度利润率的主要驱动力。

营业利润同比增长至7.32亿美元,营业利润率为19.6%。同比增长主要是由于价格实现,部分被较高的生产成本、较低的出货量以及增加的SA&G和研发支出所抵消。

——迪尔2023财年第三季度财报

下图突出显示了在最近一个季度中,定价对公司最大的业务部门——生产和精密农业起到的关键作用。

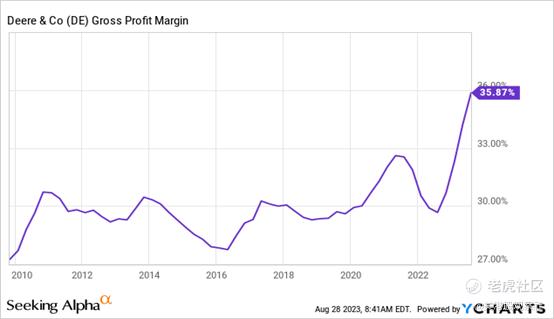

尽管迪尔的生产成本持续上升,但迄今为止,定价举措足以抵消这些成本,并导致毛利率出现了前所未有的改善。

迪尔强大的定价能力正在推动利润能力,这个话题几乎不是新鲜事物,多年来一直是季度盈利报告中的一个反复出现的主题。

几年前引起分析师的注意的是,迪尔公司的自主创新能力,将其视为该行业内强大的定价能力的关键驱动因素。

然而,事实上,近年来大型竞争对手也在很大程度上享有显著的定价能力,这主要是一个由近期供应链问题引起的行业范围现象。

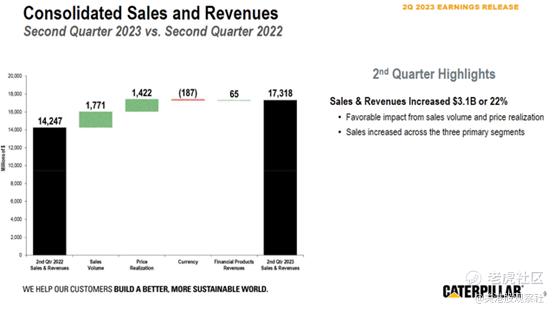

例如,卡特彼勒最近也报告了又一个利润创纪录的季度,其中定价也在很大程度上推动了盈利。

在2023年第二季度,销售额增长22%,达到173亿美元。这主要是由于销售量增加和价格实现。

——卡特彼勒2023年二季度财报电话会议记录

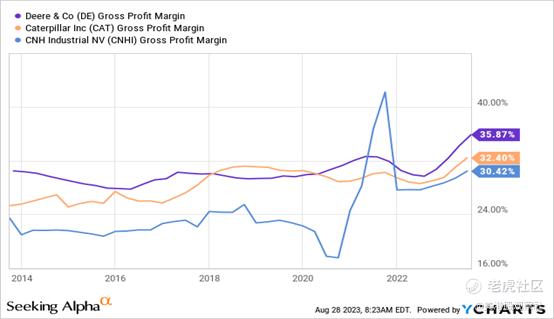

凯斯纽荷兰环球是迪尔的直接竞争对手,近年来在毛利率方面也取得了显著进展。因此,这三家公司之间的毛利差距在疫情之后已经显著缩小。

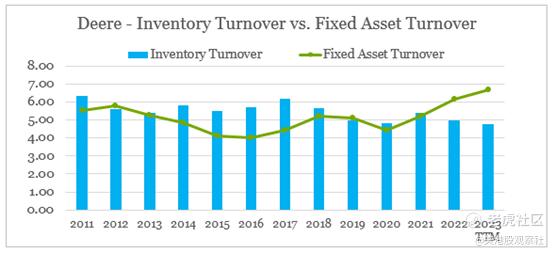

当我们分析迪尔公司的资产周转率时,我们注意到,自2020-2021年以来,库存和固定资产周转率一直在朝着不同的方向发展。这是对迪尔产品前所未有的旺盛需求带来的直接结果,这使得产能利用率达到了创纪录的高水平,也导致了订单积压增加的更高库存需求。

到目前为止,随着该公司2023财年的结束,这一趋势似乎还将持续至少一个季度(见下文)。然而,除此之外,由于美国农业净收入下降和利率上升挤压经济活动,存在很多不确定性。

农业基本面继续保持健康,充分的订单簿和积极的客户情绪支持着2023财年的强劲收尾。同时,建筑和林业板块在剩余财年内仍然售罄,强劲的零售需求和租赁再整编推动了出货量。

——迪尔2023财年第三季度电话会议

迪尔的投资者应该密切关注该公司在销量下降时保持定价权的能力。在下面的图表中,我们可以看到,我们现在很可能已经超过了该公司在其最大细分市场中利润率的定价顺风的峰值,但对销售量/组合的影响现在可能正在转向负面。

这就是为什么在接下来的几个季度中,定价的影响对于迪尔在低增长环境中维持其高毛利率的能力将至关重要。

投资者观点

在未能提供令人满意的股东回报之后,迪尔现在似乎是一个根据公司近期盈利能力改善而出现的便宜货。然而,该公司目前的市盈率远低于几年前的水平,这是有充分理由的。除了行业顺风逐渐减弱之外,由于销量增长停滞,固定成本继续上升,迪尔创纪录的利润率可能在未来几个季度面临压力。

$迪尔股份有限公司(DE)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管89.96

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中FP Markets澳福15-20年 | 澳大利亚监管 | 塞浦路斯监管86.85

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26