进入8月高利率时期,贵金属的形式会如何演绎?

一、月度走势综述

7月下旬以来,美国PMI、就业、通胀等经济数据相继出现小幅度的止跌反弹,二季度实际GDP表现得大幅超出市场预期。同时,美联储7月利率决议会议中如市场预期一致加息25bp,并且美联储主席鲍威尔将未来利率决策交给数据决定,市场重新开始修正利率路径预期,预计年内大概率进入平息周期,最早2024年一季度进入降息周期。此外,美国财政部计划三季度超预期发行债券规模,令美债实际利率和名义利率双双创出本轮加息周期以来新高,美元指数震荡反弹至7月初位置,贵金属价格在8月份倒V调整,CMX黄金8月跌幅4.26%,CMX白银跌幅8.56%。

二、要点回顾

1、美国二季度实际GDP大超预期,年内避免进入衰退

7月28日,美国公布二季度实际GDP数据,折年季调后录得增速2.56%,大幅超出市场预期值和前值,年内连续两个季度增速增加,名义GDP在通胀回落的作用下增速录得6.28%,仍然显著高于联邦基金利率5.08%,强劲的经济数据扭转了市场此前对于美国经济三季度步入衰退的预期。进一步证实了美国消费无惧大幅加息以及信贷收紧的影响,劳动力缺口的存在使得居民薪资收入具有非常强的韧性,从而使得消费支出仍在支撑广泛的经济增长。在制造业回流和科技创新的驱动下商业投资也显著强于预期,唯独出口和住宅市场受到一定程度上的高利率抑制。美国经济增长持续高于潜在趋势水平,给美联储带来艰难选择,是否需要采取更多行动抑制经济增长和长期通胀韧性。而市场则基于强劲的经济数据上调联储进一步加息的概率,CMX黄金和白银价格在数据落地后进入调整周期。

2、美国7月议息确认平息周期,利率路径取决于实际数据

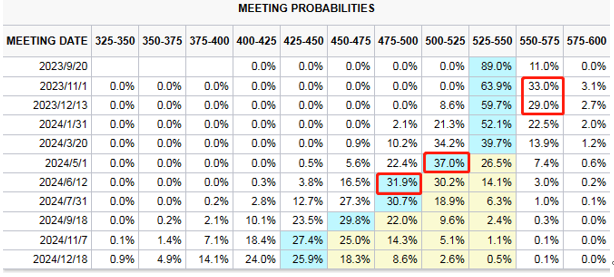

美联储召开7月27日召开利率决议会议,如市场预期一致加息25bp,使得联邦基金利率目标区间达到5%-5.25%,创2001年以来新高。在随后的新闻发言中,美联储主席鲍威尔不再给未来利率路径提供指引,声称未来的加息路径依然采取依赖数据的做法,给市场带来较大不确定性。从发言中投资者仍可以窥得一些信息,例如重申2025年通胀才有希望回到2%的政策目标,并且货币政策将一直围绕这一目标落实;短期通胀下滑令人乐观,但核心通胀仍然高企,美联储依据核心通胀来判断通胀的趋势走势,暗示年内不会降息,大概率如市场预期一致进入平息周期;劳动力缺口在持续缓解,但联储内部一致认为美国经济可以不会衰退。整体来看,美联储不再提及此前年内两次加息的预期,市场充分预期年内大概率进入本轮加息周期的高点,根据芝商所CME FedWatch工具显示,市场对9月暂停加息的概率维持高达89%,对于11月和12月仍留有小概率(约30%)再进行一次加息,最早于2024年3月和5月开始降息。

我们认为美联储7月利率决议会议总体毫无新意,美联储主席鲍威尔不再提及远期通胀预期,也充分考虑短期通胀大幅放缓的现实,把复杂的问题留给未来数据决策,给市场带来较强的不定性,年内利率路径依赖于通胀实际走势,若实际通胀下半年小幅反弹,美联储政策或许以观望等待为主,等待货币政策滞后效应的传导,年内大概率进入平息周期。

图3:FedWatch工具展示加息概率矩阵

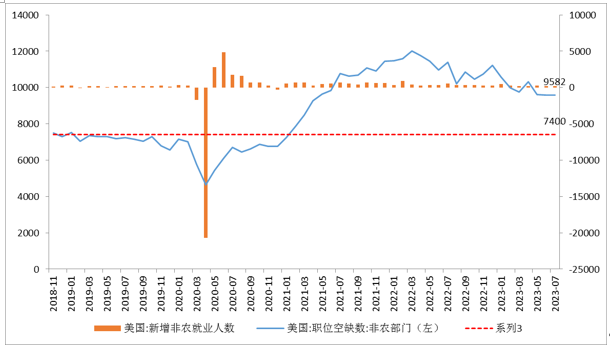

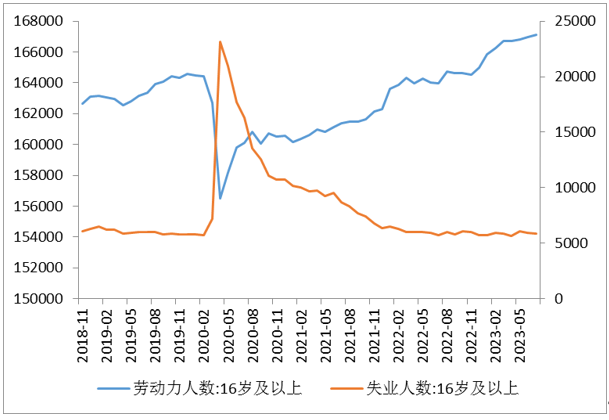

3、美国7月非农就业趋势性回落,美国就业市场缺口逐月缩窄

8月4日,美国公布7月非农就业报告,非农就业人数录得18.7万,低于市场预期值20万和前值20.9万,创下2020年12月以来最低纪录,其中,就业增长主要出现在医疗保健、社会救助、金融活动和批发贸易领域。结构来看,劳动力人口增加15.2万,失业人数减少11.6万,导致失业率进一步下降至3.5%的低位,也侧面说明7月就业市场的缺口在加速缩窄。同时,小非农ADP就业人数变动录得32.4万,大幅高于市场预期值19万,低于上月45.5万,可见美国劳动力市场正处于全面降温过程中。此外,美国6月JOLTS职位空缺录得958.2万个,低于预期值960万和前值982.4万,较上月减少24.2万,离疫情前高点相差220个左右,按当前速度,预计未来4-6个月缺口能补齐,服务业通胀压力或将逐月减弱。整体来看,美国劳动力市场连续两个月好于市场预期,进一步支撑美联储年内暂停加息。

从中期来看,美国经济整体仍然表现出较强的韧性,制造业回流驱动固定资产投资快速增长,会带来额外的劳动力需求,在就业市场缺口解决过程中不可避免面临单个月份数据的反复波动。但是,我们认为总体下降趋势未发生变化,服务业部门就业人数是美国就业市场的主导,并且就业人数大幅增加也是解决职位缺口过程中必然经历的一个环节。通常而言,就业市场缺口会从两个环节解决,一是职位需求减少,二是就业人数增加,供给增加和需求减少是驱动就业市场趋于平衡的核心点,非农就业人数减少表明需求在减弱,劳动力人数增加表明供给在增加。在供求关系作用下,6月和7月的就业市场数据进一步确认了美国就业缺口在加速缩窄,在缺口补齐之前,通胀仍然会表现出一定韧性,尤其是服务业方面主导的核心通胀,但是通胀的力度会逐步减弱。

图4:美国劳动力人数和失业人数

数据来源:同花顺iFinD 国际衍生品智库

图5:美国非农就业人数和职位空缺数

数据来源:同花顺iFinD 国际衍生品智库

4、 美国7月通胀如期反弹,未来反弹强度扰动市场情绪

8月11日,美国公布7月通胀数据,同比增速录得3.2%,低于预期值3.3%,较上月反弹0.2%,核心CPI同比增速4.7%,符合市场预期,较上月回落0.1%,整体来看,这是一份令市场兴奋的数据。环比折年化的核心CPI增速下降至本轮加息周期以来最低点3.25%。随着7月通胀在季节性效应和能源价格反弹的带动下,核心通胀在8月份也有望止跌小幅反弹,表现为美国长期通胀仍有一定韧性。美国旧金山联储主席戴利给CPI点评时泼冷水,称CPI数据不代表与通胀的斗争已经取得胜利,美联储仍未就何时将再次加息,以及要把利率水平维持多久做出决定,美联储还有更多工作要做。

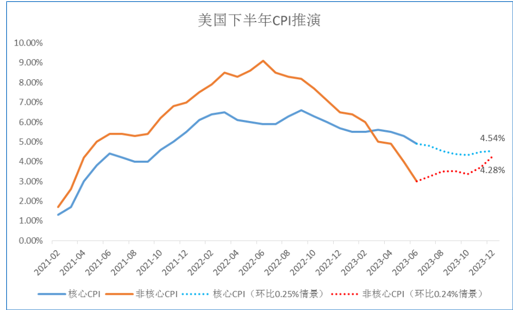

我们认为7月通胀数据基本确认了美联储9月会暂停加息,11月是否会加息取决于逐月的通胀数据表现,如果按当前月度0.2%的环比增速变化,我们推演下半年通胀将震荡反弹,预判反弹高点介于4%-6%区间,美联储政策或许以观察为主,等待货币政策滞后效应的传导,年内大概率进入平息周期。若实际通胀反弹幅度和速度超预期表现,年内或许仍有一次加息的概率,通胀的波动将会反复扰动金融市场投资者情绪。

此外,美国债务上限突破后带来的远期通胀韧性预计在2024年才能发酵,在此之前通胀预期或维持震荡走势。因此,我们认为年内贵金属在名义利率端的加息利空大概率已经消退,而通胀预期却保持韧性或随时可能增加,实际利率最终将高位震荡回落,驱动贵金属价格中期震荡上涨。但是在这期间通胀、就业和经济等数据带来的扰动仍然会给投资者预期带来波动,给金融市场带来一定不确定性扰动,贵金属价格走势预计以震荡反复为主。

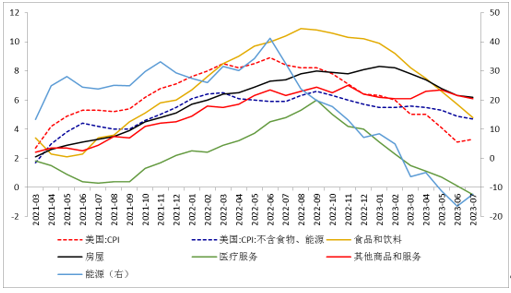

图6:美国CPI及其分项

数据来源:同花顺iFinD 国际衍生品智库

图7:美国下半年CPI走势推演

数据来源:同花顺iFinD 国际衍生品智库

5、 美国财政部超预期发行国债,实际利率新高令贵金属价格承压

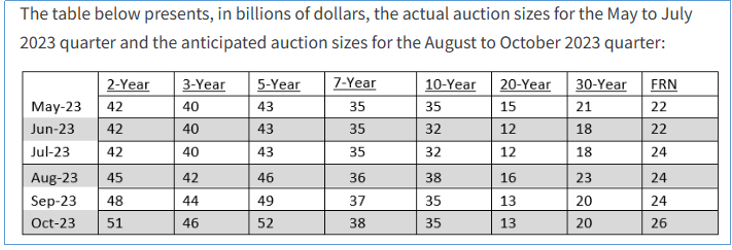

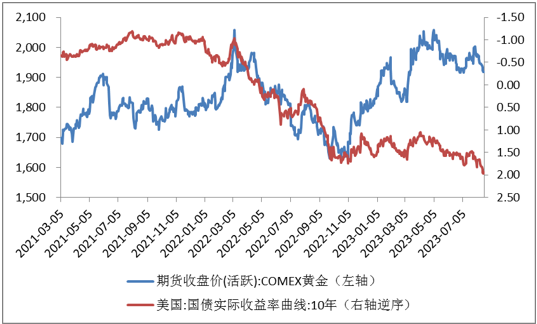

美国财政部在7月31日公布了季度更新一次的市场性筹资计划(Marketable Borrowing Estimates),预计7-9月期间通过金融市场筹资10070亿美元,10-12月期间筹资8520亿美元,三季度筹资金额从5月初时的计划大幅向上修正2740亿美元,增幅近37%。8月2日美国财政部根据该计划公布了8-10月各期限国债发行计划(Quarterly Refunding Statement),其中,8月7日至11日当周再融资债券发行总额为1030亿美元。同时,未来实施的美国2年、5年、7年和20年期限国债招标在内,各期限的发行额较5月计划分别每月增加10-30亿美元,其中2年、5年和10年期限国债每月大幅增加30亿美元。美国财政部表示,由于预期的中长期借款需求,财政部计划逐步增加债券发行规模,美国财政部上调本季度的净借款预期规模至1万亿美元,远超5月初预期的7330亿美元,该规模高居历史第二,并且时隔两年半首次提高了较长期债券的季度发行规模,令长端利率上行幅度大于短端,美债实际利率被动抬升,自8月初以来双双单边上行,创出本轮加息周期以来新高,给贵金属价格带来较大短期压力。

图8:美国财政部8-10月计划发行各期限国债规模

数据来源:美国财政部官网 国际衍生品智库

图9:美国十债实际利率和CMX黄金价格走势

数据来源:同花顺iFinD 国际衍生品智库

三、基金持仓数据

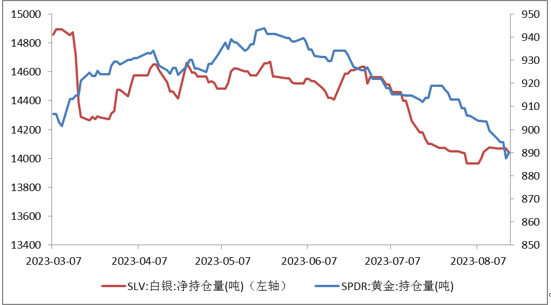

SPDR Gold Trust截至8月18日,黄金ETF持仓量为890.1吨,周减少9.5吨,较7月下旬减少28.9吨。同时,Shares Silver Trust白银ETF持仓量为14039.3吨,周减少37.1吨,较7月下旬减少60.2吨。

图10:SODR黄金基金持仓和SLV白银基金持仓

数据来源:同花顺iFinD 国际衍生品智库

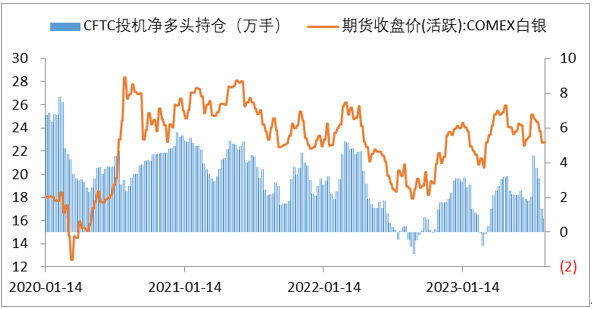

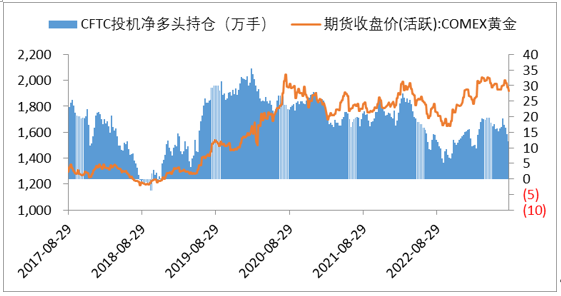

美国商品期货交易委员会(CFTC)数据显示,截至8月15日当周,对冲基金在CMX黄金投机净多头持仓大幅减少2.18万手至12.1万手,多空持仓强弱比回落11.9%至60.7%水平, CMX白银投机净多头持仓减少0.55万手至0.79万手,多空持仓强弱比下降9.2%至22.5%,对冲基金等投机多头连续四周减仓止盈,表明市场在美债利率新高之际对贵金属后市相对偏谨慎。

图11:CFTC白银投机净多头持仓和CMX白银价格走势

数据来源:同花顺iFinD 国际衍生品智库

图12:CFTC黄金投机净多头持仓和CMX黄金价格走势

数据来源:同花顺iFinD 国际衍生品智库

四、未来展望

国际衍生品智库分析师认为,展望未来一个月,美债利率持续上行的驱动主要来源于美国财政部超预期发债计划,美债实际利率被动抬升,给贵金属价格带来较大短期压力。中期来看,美债利率走势取决于实体经济融资需求和联储货币政策供给之间的矛盾,美国政府债务上限突破后政府部门融资需求边际上大幅增加,而货币政策在供给层面延续收紧态势,美债市场雪上加霜。

但是,我们认为,随着高利率和深度倒挂收益率曲线的长时间冲击,美国居民和企业部门融资需求将会持续减弱,同时美国通胀抑制的效果表现乐观,我们推演下半年通胀将小幅反弹,预判反弹高点介于4%-6%区间,美联储政策年内大概率进入平息周期,货币供给的压力边际减弱,因此,美国财政部超预期发债的融资需求对名义利率推动的持续性不强。叠加远期通胀表现出一定韧性,我们认为年内实际利率最终将从高位震荡回落,驱动贵金属价格中期震荡上涨,建议CMX黄金价格回调至1900美元/盎司附近布局中长线做多机会,CMX白银价格调整至22-23美元/盎司区间布局中长线做多机会。

$NQ100指数主连 2309(NQmain)$ $SP500指数主连 2309(ESmain)$ $道琼斯指数主连 2309(YMmain)$ $黄金主连 2312(GCmain)$ $WTI原油主连 2310(CLmain)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47