KK集团招股书解读:潮流零售商的上市之路

公司概况

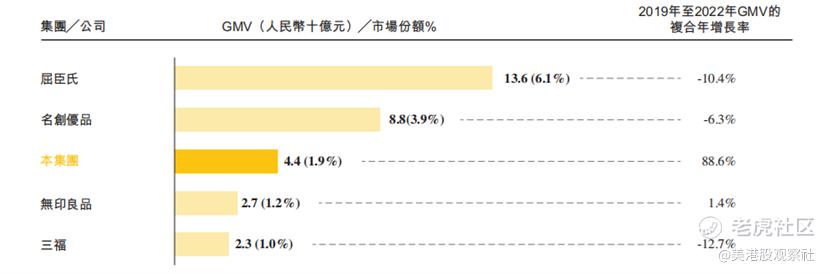

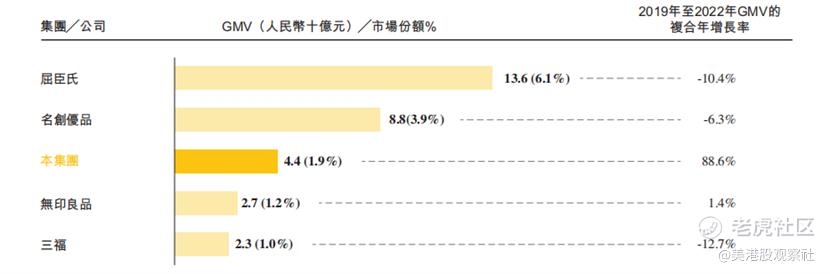

KK集团是一家专注于潮流零售店的运营,直接向终端客户提供各具特色的商品的公司。根据弗若斯特沙利文报告,按2022年的GMV计,KK集团是中国三大生活方式消费潮流零售商之一,同时也是前十大市场参与者中增长最快的潮流零售商,2019年至2022年GMV复合增长率为88.6%。

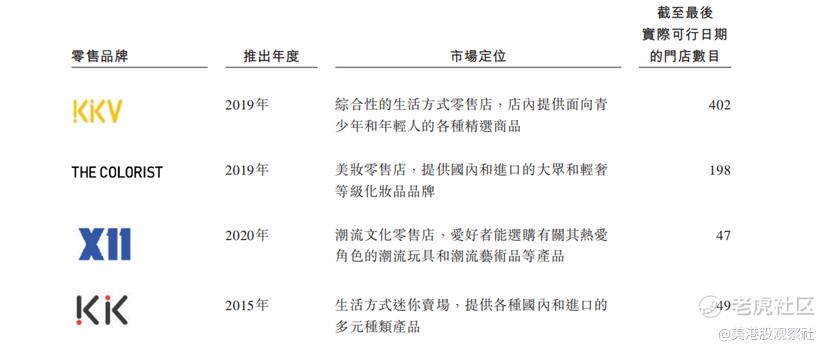

KK集团拥有4个自我孵化零售品牌,即:KKV、THE COLORIST调色师、X11、KK馆。截至2023年7月24日,KK集团拥有696家门店,覆盖中国31个省的190多个城市以及印度尼西亚的22个城市。公司零售品牌内向消费者提供横跨11个主要品类中超过2万个SKU的消费品,涵盖美妆、潮玩、食品及饮品、家居品、文具等多项类别。

KK集团于2021年11月4日首次递交了赴港上市申请,但后来两次递表失效。2023年7月31日,KK集团再度更新了招股书,继续推进港交所主板上市进程。IPO前,KK集团共完成从A轮到F轮的多轮次融资,累计融资33.5亿元。在2021年最后一轮融资中,KK集团收获3亿美元,投后估值达到200亿元人民币。

业务模式

KK集团主要通过以下途径获得收入:

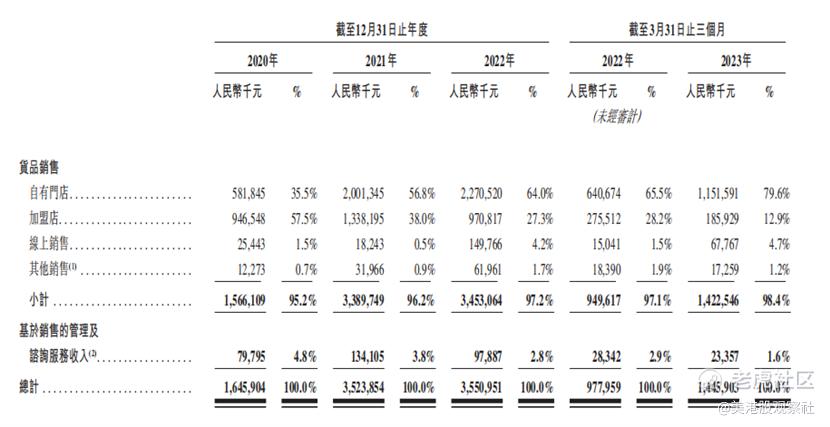

货品销售:主要包括自有门店零售销售、向加盟店销售。自有门店零售销售是公司最重要的收入来源,占2020年、2021年和2022年营业收入的分别为35.5%、56.8%和64.0%,收入占比不断增加。向加盟店销售是公司通过与加盟商合作,在中国和印度尼西亚扩大品牌影响力和市场覆盖率的方式。

基于销售的管理及咨询服务收入:主要包括向加盟商提供管理及咨询服务所收取的基于销售额的服务费用。公司向加盟商提供包括商品供应、门店设计、运营支持、培训等在内的一系列服务,并根据加盟店的销售额收取一定比例的服务费用。

财务分析

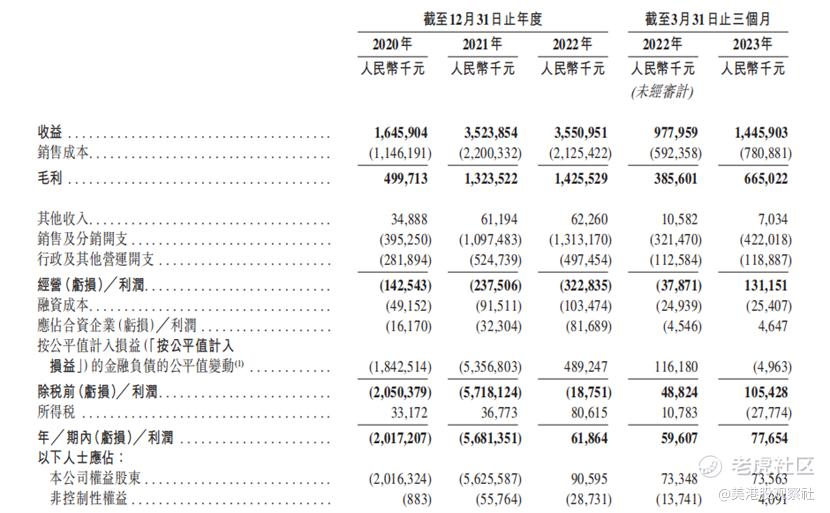

KK集团在过去的2020年、2021年、2022年和2023年前三个月,营业收入分别为人民币16.46亿、35.24亿、35.51亿和14.46亿元;相应的净利润分别为人民币-20.17亿、-56.81亿、0.62亿和0.78亿元;相应的经调整净利润分别为人民币-1.71亿、-3.04亿、-4.12亿和0.86亿元。因金融负债相关的波动较大,公司经调整净利润的参考价值更大。

从营业收入来看,KK集团呈现出快速增长的趋势,2019年至2022年营业收入复合增长率为88.6%,主要得益于公司不断扩展门店网络和提升单店销售额。从净利润来看,KK集团的经调整净亏损呈现逐年增加的趋势,不过,2023年一季度,公司控制成本和费用,毛利率提升至46.0%,实现了经营利润和调整后净利润转正。

行业前景

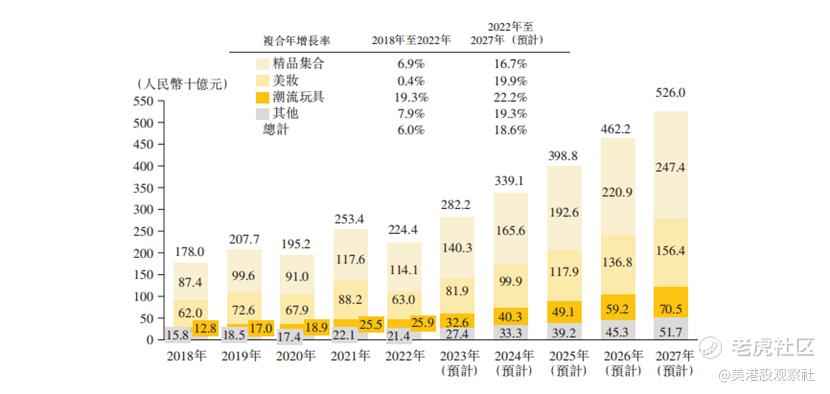

根据弗若斯特沙利文报告,中国生活方式消费品潮流零售市场具有巨大增长潜质。按GMV计算的市场规模近年来快速扩大,预计将从2022年的2244亿元增长到2027年的5260亿元,预计复合年增长率为18.6%。

市场增长的主要驱动因素包括:

- 消费者对个性化生活方式的追求:随着消费者收入水平的提高和消费观念的转变,消费者越来越注重个性化、多样化和创新性的生活方式消费品,以满足自我表达和归属感的需求。

- 沉浸式购物体验的需求:消费者不仅关注商品本身,也关注购物过程中的体验和情感。沉浸式购物体验可以通过提供独特的门店设计、色彩主题、货架陈列、互动游戏等方式,吸引消费者的注意力和兴趣,增强消费者的忠诚度和口碑。

- 数字化技术的应用:数字化技术可以帮助潮流零售商提升运营效率和客户满意度。例如,通过数据分析和人工智能,潮流零售商可以更好地了解消费者的偏好和行为,优化商品供应和定价策略;通过社交媒体、电商平台和短视频等渠道,潮流零售商可以扩大品牌知名度和影响力,吸引更多的流量和转化。

竞争优势

KK集团在中国生活方式消费品潮流零售市场上具有以下竞争优势:

- 多元化的品牌组合:KK集团拥有4个自我孵化零售品牌,分别针对不同的目标客户群、商品类别和价格区间,形成了差异化的品牌定位和市场覆盖。KKV是公司最大的品牌,主要提供美妆、潮玩、食品及饮品等商品,以满足Z世代消费者对多元化生活方式的需求;THE COLORIST调色师是公司最快增长的品牌,主要提供美妆商品,并通过专业的调色服务打造个性化美妆方案;X11是公司最新推出的品牌,主要提供潮流玩具商品,并通过互动游戏等方式吸引消费者参与;KK馆是公司最高端的品牌,主要提供家居品、文具等商品,并通过精致的门店设计营造优雅舒适的购物氛围。

- 强大的商品供应链能力:KK集团拥有强大的商品供应链能力,能够快速地捕捉市场趋势,提供新颖和多样化的商品。KK集团与超过1000个供应商合作,其中包括国内外知名品牌和新兴品牌,以及自有品牌的原创设计师。KK集团通过数据分析和人工智能,实现了商品的精准选品、定价和库存管理。KK集团还通过自有的物流中心和第三方物流服务商,实现了商品的高效配送和退换货处理。

- 独特的沉浸式购物体验:KK集团为消费者提供了独特的沉浸式购物体验,以增强消费者的忠诚度和口碑。KK集团的门店设计具有鲜明的色彩主题和创意元素,与商品类别和品牌形象相匹配,营造出愉悦和轻松的购物氛围。KK集团还通过提供互动游戏、调色服务、试妆镜等方式,增加消费者的参与感和趣味性。此外,KK集团还通过社交媒体、电商平台和短视频等渠道,与消费者进行互动和沟通,扩大品牌知名度和影响力。

- 稳健的经营模式和财务表现:KK集团拥有稳健的经营模式和财务表现,能够实现持续的增长和盈利。KK集团通过自有门店和加盟店两种模式,实现了规模效益和灵活性的平衡。自有门店可以保证品牌形象和运营质量的一致性,同时提供较高的毛利率;加盟店可以降低资本支出和运营风险,同时提供稳定的服务收入。

估值分析

相比名创优品,KK集团的毛利率更高,但是费用率同样更高,最终的盈利能力要低于名创优品。由于KK集团还没有实现持续盈利,不适合用PE估值,同时,公司净资产为负,也不适合PB估值,可以采用PS估值方法。名创优品H股目前PS为4.1倍,历史均值为2.7倍,则KK集团对应的估值区间为108.5亿到164.8亿元人民币,要低于上一轮200亿人民币的估值。

$名创优品(MNSO)$ $名创优品(09896)$ $泡泡玛特(09992)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26