熊出没!?

在经历了一波强劲反弹后,标普500震荡下跌了一周。现在,熊出没的声音开始出现。我们来看看分析师判断的依据吧!

已成定局

夏季反弹,有人称之为新的“牛市”,正在逐渐减弱,周期性熊市即将重新开始。

具体而言,进一步的经济强劲可能导致长期利率上升,或者是收益率曲线的扁平化。这是一种情况,其中长期利率上升速度快于短期利率,这是由于长期通胀预期、实际利率或两者都增加所致。通胀预期的增加要求美联储进一步提高短期利率。

股市可以消化一定水平的长期利率,也可以消化一定水平的短期利率。然而,目前似乎股市认为10年期美国国债收益率达到4%是一个红线。事实上,夏季反弹在10年期国债收益率明确突破4%水平时达到了顶峰。

具体而言,当前的宏观环境有利于增加长期利率,原因如下:

1、日本央行已经开始退出超常的货币政策宽松,允许10年期日本国债收益率达到1%的决定可能会导致美国的长期利率上升,因为日本投资者出售美国国债以购买国内债券。日本是美国国债的最大持有人,因此这是未来对美国国债需求的一个重要变量,也是当前市场供应的变量。

2、美联储仍在实施量化紧缩(QT),即缩减资产负债表,这也增加了国债的市场供应,降低了需求。QT的设计是为了提高实际利率。预计美联储将在2025年之前减少资产负债表规模。

3、由于工资上涨、大宗商品价格上涨以及全球化逐渐减弱造成的普遍压力,美国的通胀很可能再次增加(随着基数效应的消失)。此外,拜登总统推动增加制造业支出,这在实际上是一个负面因素,因为它会推高通胀,而且会逆向影响美联储的努力,抑制需求。

4、美国政府计划大幅增加美国国债的供应,为拜登总统的计划提供资金,并弥补不断增长的预算赤字。

5、由于支出不可持续和无效的治理,惠誉刚刚下调了美国的债务评级,这可能会为名义收益率增加一些风险溢价。

所有这些变量都潜在地增加了美国国债的市场供应,而需求正在减少。因此,10年期国债收益率突破4%的红线可能预示着朝着10年期国债5%收益水平的进军。

较高的长期收益对股市有几个负面影响:

1、随着利率的上升,未来现金流的现值减少,从而降低了内在价值。

2、较高的收益率往往会降低估值指标,例如市盈率,考虑到目前估值过高(标准普尔500指数的预期市盈率为21),这一点尤为重要。

3、从相对收益率(比较收益收益率和名义债券收益率)来看,随着投资者将投资从股票转向更安全、收益更高的国债,对股票的需求会下降。

4、收益率曲线趋陡可能迫使美联储继续加息。股市消化了美联储目前的加息水平,但进一步加息可能对股市产生不成比例的负面影响,因为进一步收紧政策会增加陷入深度和长期衰退的可能性。

5、在整个经济范围内,名义长期利率的上升进一步推高了抵押贷款利率,这最终可能导致房地产市场出现更深程度的调整。

因此,10年期收益率上升至4%以上对股市是负面的。

但是,如果收益率下降并保持在4%以下,会不会推动股市并延续夏季的上涨?

考虑到之前解释的变量,只有在美国经济陷入衰退,并且这种衰退导致通胀显著下降的情况下,10年期国债收益率才会下降至4%以下,甚至降至3.5%或更低。

自底向上的分析师预测2023年第四季度和整个2024年将出现强劲的盈利增长,他们并未预测衰退。这使得市场上涨并保持软着陆/无着陆的叙述依然存在。因此,预期中的衰退实际上会让华尔街分析师感到大为惊讶 - 这会因盈利预期下调而导致股市崩盘。

因此,10年期国债收益率下降至4%以下(甚至更低)也会对股市产生负面影响,因为这会预示着即将到来的衰退。

这就是死局的局面。在这个水平上,较高的收益率可能会压低估值指标,而较低的收益率可能会压低盈利预期。

SPY影响

SPY是最受机构和零售投资者欢迎的ETF,密切跟踪标准普尔500指数,终于录得了一个下跌的周。这只是又一个可买的低点,还是更深的抛售的开始?

下面的SPY图表显示自2022年10月低点以来的强劲技术上升趋势,此趋势在2023年3月的银行危机后获得了势头,并在6月1日债务上限解决后加速上升,6月和7月的夏季月份以融资方式上升。

抛售始于10年期国债突破4%的水平,最初是由于日本央行调整收益率曲线的消息泄露,随后是惠誉下调美国债务评级。

年初至今,标普500指数仍然上涨了近20%的。当你看SPY的行业领导地位时,这次上涨由三个行业引领,通信上涨了43%,非必需消费品上涨了34%,技术上涨了39%。这些行业由七家巨头Apple、微软、Alphabet、Meta、亚马逊、特斯拉和英伟达引领,其中生成式人工智能是共同主题。最近的季度盈利显示,虽然人工智能可能会在未来提振盈利,但对于大多数人工智能领军企业来说,它不太可能对盈利能有立即显著影响。

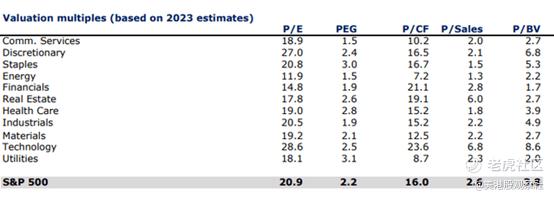

以下是SPY及所有SPY行业的估值指标。由于SPY 2023年的市盈率接近21,10年期收益率持续上升到4%以上的水平很可能导致估值显著收缩。

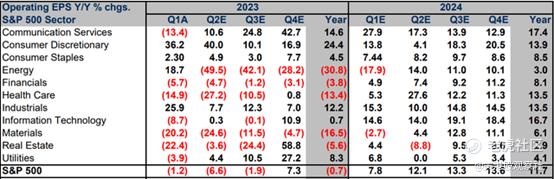

这是SPY和所有SPY行业的盈利预测表。分析师预测2023年第四季度盈利增长7.3%,2024年盈利增长11.7%。10年期国债收益率可持续下降到4%以下的情况很可能信号一个对国债的需求,因为这将需要对盈利预期进行大幅下调,从而导致股价大幅下调。

因此,这是一个死局的局面。任何进一步的经济增长很可能导致较高的长期利率,这对股市是负面的。与此同时,较低的长期利率很可能预示着衰退,这对股市也是负面的。熊市要来了。

$标普500ETF(SPY)$ $纳指100ETF(QQQ)$ $罗素2000指数ETF(IWM)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26