债市早报:央行召开金融支持民营企业发展座谈会;资金面持续向宽,债市延续暖势

金融界8月4日消息金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

一、债市要闻

(一)国内要闻

【央行召开金融支持民营企业发展座谈会】8月3日,央行行长潘功胜主持召开金融支持民营企业发展座谈会,听取有关意见建议,推动银企供需对接,研究加强金融支持民营企业工作举措。潘功胜指出,中国人民银行将认真贯彻《中共中央、国务院关于促进民营经济发展壮大的意见》要求,精准有力实施稳健的货币政策,保持流动性合理充裕,加强金融、财政、产业等政策协调配合,引导金融资源更多流向民营经济。推进民营企业债券融资支持工具(“第二支箭”)扩容增量,强化金融市场支持民营企业发展。

【深圳拟提高住房公积金租房提取额度至月缴存额的80%】8月3日,深圳市住建局发布关于向社会公开征求《关于调整我市住房公积金租房提取有关事项的通知(征求意见稿)》意见的通告。《通知》提出,阶段性提高职工住房公积金租房提取额度标准。职工本人及其家庭成员在深圳市无商品住房、政策性住房和保障性住房,自本通知施行之月起12个月内,职工提取该期间内的住房公积金用于支付房租的,每月最高可按申请当月应缴存额的80%提取;新市民(非深圳户籍)或者青年人(35周岁及以下)职工每月最高可按申请当月应缴存额提取。

(二)国际要闻

【美国7月ISM非制造业指数降至52.7】8月3日,ISM公布数据显示,美国服务业扩张速度放缓,7月ISM非制造业指数降至52.7,不及预期值53,6月前值为53.9。其中,就业和商业活动回落,但价格分项指数上升,订单积压出现2月份以来的首次扩张,出口增速健康。重要分项指数方面:商业活动指数在7月份达到57.1,较6月的五个月新高59.2滑落2.1个点。用于衡量未来活动的新订单指数也在7月有所滑落,从6月的55.5下滑0.5个点至55。就业指数50.7,较6月的53.1下滑2.4个点。投入品价格指标从6月的54.1上升2.7个点到56.8,创下三个月新高。订单积压自2月份以来首次扩大,从6月的43.9大幅扩大到52.1。新出口订单从6月的61.5略微滑落到61.1,表明出口仍健康增长。分析指出,商业活动和新订单的增长有所放缓,但相关读数仍表明消费者对服务的需求强劲。当前,美国制造业在利率上升和消费者支出偏好转变的压力下举步维艰,但经济中较大的组成部分服务业,弹性要大得多。

【英国央行如期加息25个基点 委员投票阵营出现“三方分歧”】8月3日,英国央行如期加息25个基点,为2021年11月以来连续第14次加息,将利率提升至5.25%,为2008年4月以来最高水平。值得注意的是,在本次利率决议中,英国央行货币政策委员会(MPC)支持加息25个基点的投票结果为6票赞成、3票反对,而上一次投票结果为7票赞成、2票反对。英国央行在关于利率前景的最新指引中表示,货币政策委员会将确保利率在足够长的时间内具有足够的限制性,以使通胀回到2%的目标。英国央行还更新了其通胀预期,目前预计到今年年底,通胀将降至4.9%,降幅比5月份预期的要快。英国央行认为,到2025年初,通胀率预计将达到2%的目标。同时该央行警告称,一些关键指标(尤其是工资增长)表明,更持久的通胀压力带来的一些风险可能已开始显现。货币政策委员会将继续密切监测持续通胀压力和整体经济弹性的迹象,包括劳动力市场状况的紧张程度,以及工资增长和服务价格通胀的表现。英国央行认为英国经济不会进入衰退,但考虑到加息会再明年进一步传导到经济中,预计经济增速会相对低迷,GDP在2024年将增长0.5%,2025年仅增长0.25%。

(三)大宗商品

【国际原油期货价格涨幅超2%,NYMEX天然气价格转涨】8月3日,WTI 9月原油期货收涨2.06美元,涨幅2.59%,报81.55美元/桶;布伦特10月原油期货收涨1.94美元,涨幅2.33%,报85.14美元/桶;NYMEX 9月天然气期货收涨3.55%至2.565美元/百万英热单位。

二、资金面

(一)公开市场操作

8月3日,央行公告称,为维护银行体系流动性合理充裕,当日以利率招标方式开展了30亿元7天期逆回购操作,中标利率为1.9%。Wind数据显示,当日有1140亿元逆回购到期,因此单日净回笼资金1110亿元。

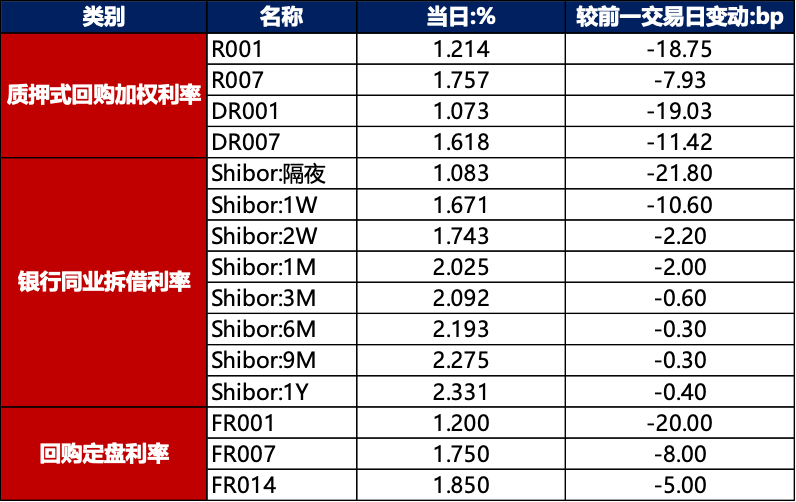

(二)资金利率

8月3日,月初资金面愈发宽松,当日DR001下行19.03bps至1.073%,DR007下行11.42bps至1.618%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

8月3日,债市延续暖势,银行间主要利率债收益率普遍下行。截至北京时间20:00,10年期国债活跃券230012收益率下行0.05bp至2.6470%;10年期国开债活跃券230210收益率下行0.15bp至2.7475%。

数据来源:Wind,东方金诚

2. 债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

8月3日,9只地产债成交价格偏离幅度超10%。其中,“19碧地03”跌超16%,“21碧地03”跌超20%,“20阳城03”跌超28%;“19远洋01”涨超10%,“21远洋01”涨超11%,“21碧地01”涨超15%,“H0金科03”涨超32%,“21碧地04”涨超91%,“H1金科04”涨350%。

2. 信用债事件

万达商管:惠誉评级将大连万达商业管理集团股份有限公司的长期外币发行人违约评级由“C”上调至“CC”,并将万达商业地产(香港)有限公司的长期外币发行人违约评级由“C”上调至“CC”。惠誉还将万达香港担保、万达商管旗下子公司发行的美元票据评级从“C”上调至“CC”。回收率评级维持“RR4”。

中国长城:惠誉评级已将中国长城资产管理股份有限公司(中国长城)的长期外币和本币发行人违约评级自‘A’下调至'A-',并维持上述评级的负面评级观察状态。

长城国际:惠誉评级已将中国长城资产(国际)控股有限公司(简称“长城国际”)的长期外币和本币发行人违约评级自‘A’下调至‘A-’,并维持其负面评级观察状态。

正荣地产:公司公告,公司及相关主体被列为失信被执行人。

中骏集团:成功发行2023年度第二期中期票据,发行规模7亿元,期限3年,发行利率4.28%,全场认购倍数1.8倍,中债信用增进再度提供全额无条件不可撤销连带责任担保。

碧桂园控股:穆迪投资者服务公司将碧桂园控股的企业家族评级和高级无抵押评级由“Ba3”下调至“B1”,评级展望维持“负面”。

世贸建设:招商银行、云南信托公告,公司已按期召开“21尚隽保理ABN001”2023年第二次持有人会议,审议未通过《议案:关于对融资人提起追索权诉讼相关事宜的议案》。

碧桂园控股:公司及其附属公司,连同其合营公司和联营公司于2023年7月单月共实现归属本公司股东权益的合同销售额约人民币120.7亿元,归属本公司股东权益的合同销售建筑面积约158万平方米。

腾越建筑(碧桂园附属):拟于2023年8月12日兑付“21腾越建筑MTN003”本息8.38亿元。该中票由碧桂园控股提供全额无条件且不可撤销的连带责任保证担保。

(三)可转债

1. 权益及转债指数

【A股主要股指午后强势收涨】 8月3日,A股主要股指上午仍保持偏弱震荡整理格局,但午后随着大金融板块等集体发力,上证指数、深证成指、创业板指集体走强,分别上涨0.58%、0.53%、1.06%,两市成交额8328亿元,北向资金净流入5.43亿元。当日申万一级行业指数涨跌基本各半,15个行业红盘收涨,其中在证券、保险强势上涨带动下,非银金融领涨3%,房地产、医药生物、银行、电力设备涨超1%;当日16个行业弱势整理,但跌幅均不及1%。

【转债市场指数震荡走强】 8月3日,转债市场主要指数震荡走强,中证转债、上证转债、深证转债分别收涨0.38%、0.41%、0.33%。当日转债市场成交额662.82亿元,较前一交易日增加42.07亿元。当日转债市场个券多数上涨,505只个券中327只上涨,174只下跌,4只持平。当日,新上市武进转债实现上市首日最大涨幅,领涨57.30%,海泰转债触及20%涨停,此外纽泰转债、惠城转债、天铁转债亦涨超5%;当日多数下跌个券调整幅度不大,仅英联转债下跌10.20%,溢利转债下跌8.34%,永鼎转债下跌7.35%,天康转债下跌4.98%,其中溢利转债和天康转债估值仍有大幅压缩空间。

数据来源:Wind,东方金诚

2. 转债跟踪

n今日,晶澳转债上市,科顺转债开启申购;下周,大叶转债拟于8月8日开启申购。

n8月3日,欧陆通发行可转债申请获深交所受理,光华股份拟发行可转债不超过6.80亿元,万祥科技拟发行可转债募资不超6亿元。

n8月3日,洁特转债公告不下修转股价格,同时在未来一个月内(即2023年8月4日起至2023年9月3日),如再次触发转股价格向下修正条件,亦不提出向下修正方案。

(四)海外债市

1. 美债市场

8月3日,美国财政部放量发债,推动各期限美债收益率继续上行。其中,2年期美债收益率上行2bp至4.90%,10年期美债收益率大幅上行12bp至4.20%。

数据来源:iFinD,东方金诚

8月3日,2/10年期美债收益率利差倒挂幅度大幅收窄10bp至70bp;5/30年期美债收益率利差由倒挂7bp上行至2bp。

8月3日,美国10年期通胀保值国债(TIPS)损益平衡通胀率小幅上行1bp至2.37%。

2. 欧债市场:

8月3日,主要欧洲经济体10年期国债收益率普遍上行。其中,德国10年期国债收益率上行4bp至2.55%;法国、意大利、西班牙、英国10年期国债收益率分别上行3bp、6bp、5bp和11bp。

数据来源:英为财经,东方金诚

3. 中资美元债每日价格变动(截至8月3日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26