投资特斯拉需考虑的五大问题

财报日之后,现在的特斯拉是落袋为安?还是反手加仓?或者来一次勇敢的做空?有国外分析师列举了投资特斯拉需要关注的五大问题,希望能给你带来一点启发。但注意,本文不作为投资建议!

作者:Bret Jensen

市场上很少有股票能像特斯拉那样,让看涨者和看跌者都充满激情。这家电动汽车公司的股价在2023年迎来一波大涨,尽管在上周该公司发布第二季度财报后下跌了10%,但仍上涨了约145%。

在今年以来股价大幅上涨后,特斯拉的投资者在考虑是否落袋为安时,应该注意到五个关键问题。

估值

特斯拉的看涨派对传统估值指标并不看重,他们认为特斯拉处于从内燃机车辆转向全电动车辆的巨大范式转变的前沿。这与亚马逊在多年的巨额亏损后主导了在线零售市场并为股东带来巨大回报的情况很相似。

特斯拉的盈利预计将在2023财年下降25%,而营收将增长10%。特斯拉的股票的正向市盈率接近90倍,正向营收为9倍。这看起来在任何指标下都是极端的,尤其是与传统汽车制造商相比。福特汽车公司的市盈率为8.3倍,正向销售额不到0.4倍;通用汽车公司的市盈率为5.4倍,正向销售额略高于0.3倍。

消费者需求/利率

自联邦储备委员会采取自保罗·沃尔克时代以来最激进的货币政策以来,联邦基金利率已上升了525个基点。目前利率处于22年来的最高水平。联邦储备委员会的紧缩政策导致消费者的利率大幅上升,包括平均30年期抵押贷款利率接近7%。毫不奇怪,新房和二手房销售从2021年急剧下降,当时平均抵押贷款利率降至3%以下。

6月份汽车贷款的平均利率超过11%,而这还是针对信用优秀的个人。总体而言,美国轻型车销售从去年大幅上涨,这主要得益于由于全球供应链问题,去年出现积压需求。然而,这种积压需求很快将得到满足。由于汽车贷款利率上涨,导致月供大幅增加,未来可预见的情况下,这将成为整个行业的重要阻力。

大数定律

显然,建设产能、制造设施和基础设施以年产20万辆汽车比年产200万辆汽车容易得多,而特斯拉现在正接近后者。而要达到年产1000万辆的速度更加困难,而股东则寄希望于这个产量,考虑到目前股票的估值。

全球范围内的供应链挑战,自疫情和封锁以来整个制造业空间遭受重创,规模越大,挑战越多。电动汽车生产也有其独特的一系列挑战,包括开发新型电池技术、对稀有材料的依赖、全球充电网络的建设等等。

随着特斯拉继续以惊人的速度扩大生产规模,这些问题很可能会继续复杂化。

逐渐下降的营运利润率

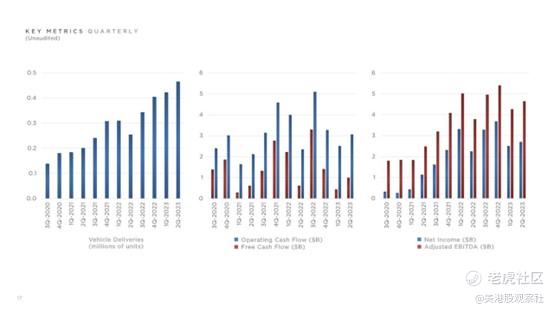

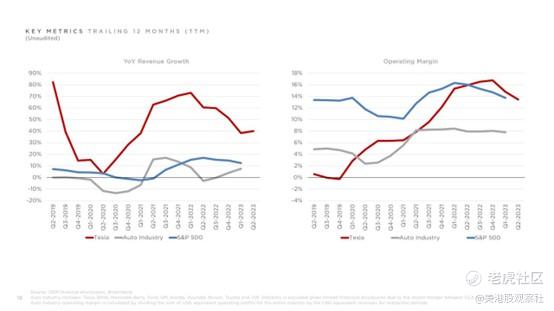

这些因素已经开始影响特斯拉的营运利润率,该公司的利润率一直远高于整个汽车行业。这是今年预计收益下降四分之一的关键原因,尽管公司继续以快速的速度扩大交付量。

特斯拉的GAAP营运利润率从第一季度的11.4%下降到第二季度的9.6%。更令人担忧的是,它较去年同期的14.6%大幅下降。这也是上周四公布第二季度财报后,该股票下跌近10%的主要原因。

马斯克的分心

马斯克已经有足够多的事情要处理,管理特斯拉和SpaceX。然后他决定收购Twitter。尽管我个人对他在言论自由和透明度方面的努力表示赞赏,特别是Twitter的收购,但这次收购分散了他的注意力,占用了他在其他两个大型企业的时间。

收购Twitter也使他和他的公司成为政府机构各个方面的重点监控对象。马斯克因与美国证券交易委员会的长期争端而臭名昭著。现在,他和他的股东应该预期联邦和州级的国会和监管机构将对他们进行额外的审查。显然,这对特斯拉来说既不是公司,也不是股东的积极因素,并可能成为未来不确定性的来源。有关这些问题,最近有一篇《财富》杂志的文章对其进行了重点报道。

总结

特斯拉上市的这段时间有许多逆转。最后一个逆转开始于2021年11月初,最终在今年年初结束。那次抛售导致股票从峰值到谷底下跌了70%以上。在决定以这些水平投资特斯拉之前,请考虑到这一点。

$特斯拉(TSLA)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56