9个季度,8次超预期,PayPal还有惊喜吗?

PayPal将于美东时间8月2日公布2023年第二季度的财务报告。过去9个季度中,有8次超过了预期,那么这次PayPal能否延续惊喜?一起来看看国外分析师是怎么看的。

作者:Nathan Aisenstadt

PayPal这家全球最大的金融科技公司之一,将于8月2日公布2023年第二季度的财务报告。该公司继续颠覆数字货币的使用方式,从根本上改善了数百万客户的生活质量。此外,PayPal的各种工具扩大了创业者的财务机会,使他们能够安全地接受支付,并与世界各地的客户合作,而无需开设多个银行账户。

2023年6月20日,有消息称PayPal与KKR签署了一项为期多年的协议。根据该交易条款,KKR将在某些欧洲国家收购高达400亿欧元的“先买后付”(Buy now pay later)贷款应收款项。这项交易不仅减少了PayPal的财务风险,还将为其带来约18亿美元的收益。该公司将利用这笔交易的部分收益来补充股票回购计划,从而支持公司股价的增长。

PayPal的产品组合包括Paidy、Xoom、Braintree、Venmo、Hyperwallet和Braintree等世界知名品牌。此外,该公司继续努力扩大地理范围,并增加其Zettle销售终端的客户数量,该终端旨在简化中小企业的支付接受过程。但该公司并未满足于取得的进展,通过众多合作协议,继续探索新领域。

PayPal允许客户购买、销售和持有大饼,考虑到这些事物的日益普及,不仅会增加该公司的投资吸引力,因为美联储降息,还会增加公司在数字支付市场的份额。

但尽管该公司的净利润和营业收入逐年增长,但自2023年初以来,PayPal的股价出现了约0.01%的下降。与竞争对手Fiserv、Block和Global Payments相比之下,明显表现不佳。

PayPal 的财务状况和前景

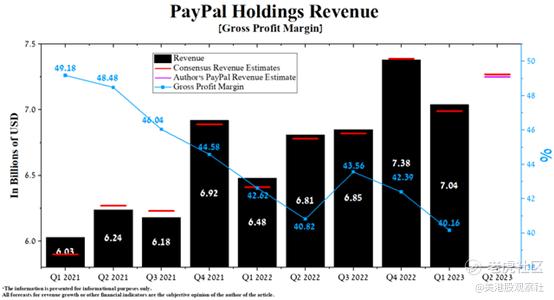

2023年前三个月,PayPal的营业收入为70.4亿美元,较上一季度下降4.6%,较2022年第一季度增长8.6%。然而,PayPal的实际收入在过去的九个季度中有八次超过分析师的共识预期,这表明华尔街低估了其业务增长潜力。

尽管国际电子商务和消费支出的复苏受到高利率的影响,但丹·舒尔曼在管理公司受这些复杂性影响方面做得非常出色。

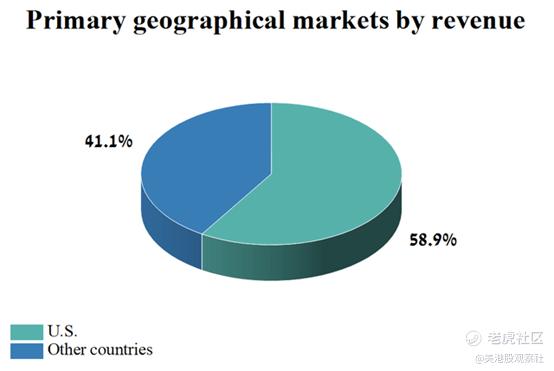

同时,美国仍然是PayPal 的主要市场,为2023年第一季度公司总收入的58.9%。

根据Seeking Alpha的数据,预计PayPal在2023年第二季度的营业收入为72.5-73.3亿美元,比华尔街对2023年前三个月的预期增长了4%。而根据分析师的模型,公司的总收入将略低于这个范围的中值,为72.5亿美元。

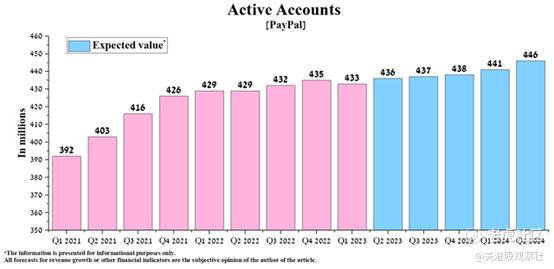

年度和季度收入增长将由Braintree客户数量的增加、PayPal支付平台上交易次数的持续增长以及处理信用卡交易的交易量的增加提供支持。随着最近几个月美国和欧洲的宏观经济指标改善,分析师预计,截至2023年第二季度末,活跃账户将从4.33亿增加到4.36亿。

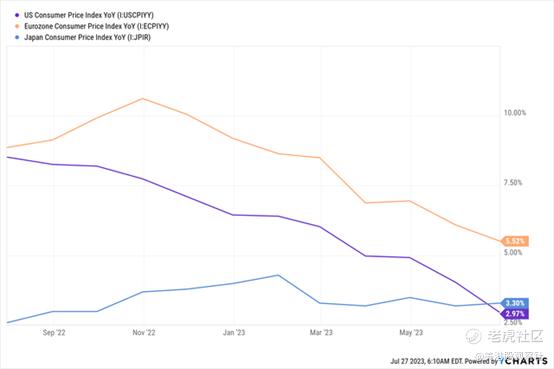

根据分析师的模型,这一数字将在2024年第二季度末达到4.46亿活跃账户,这要归功于明年初美联储开始降息周期。尽管许多经济学家担心美联储的紧缩货币政策可能迅速导致经济衰退,但实际情况并非如此。此外,美国、欧盟和日本的通货膨胀率稳步下降,提振了家庭收入增速加快的信心。

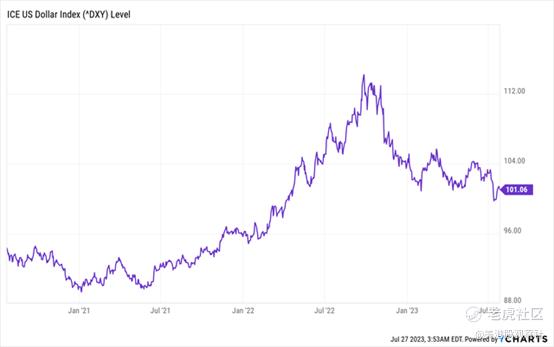

另一方面,由于强势美元对外汇交易手续费收入的负面影响,分析师对PayPal在2023年第二季度的营业收入比华尔街分析师的预测稍微保持较为保守。

根据YCharts的数据,美联储于2023年7月26日将利率上调了25个基点,至5.25-5.5%。因此,分析师预计由于对美国经济的外国投资增长,将会带来对美元的需求增加。

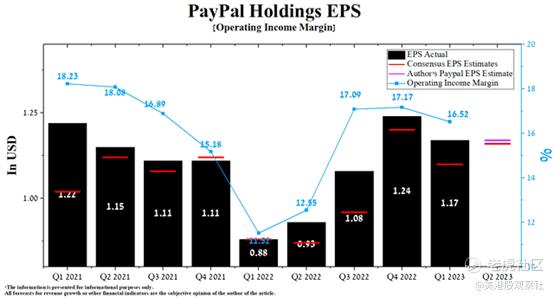

PayPal在2023年第一季度的营业利润率为16.52%,同比显著增长,并超过了2021年1月1日至2023年3月底的中位数15.91%。同时,分析师预测到2023年公司的营业利润率将保持稳定,并达到17.1%。而到2024年,这一数字将升至18%,得益于较低的利率以及持续快速增长的P2P支付应用Venmo。

公司在2023年前三个月的每股收益为1.17美元,环比下降5.6%,而更重要的是,在过去的九个季度中,它在八次中超过了分析师的共识预测。根据Seeking Alpha的数据,PayPal在2023年第二季度的EPS预计为1.13-1.19美元,比2023年第一季度的预测增长5.5%。

与此同时,PayPal的非通用会计准则市盈率[TTM]为16.61倍,比行业平均水平高出78.46%,比过去五年的平均水平低58.67%。另一方面,非通用会计准则市盈率[前瞻]为14.86倍,表明公司在中国和印度持续经济复苏的背景下被低估。

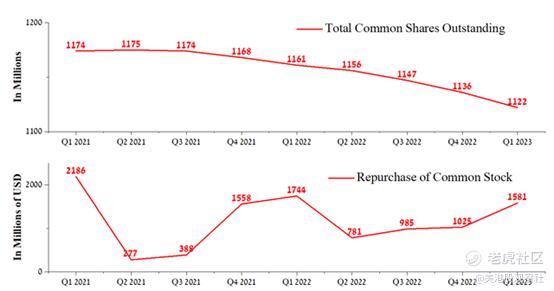

在最近几个季度中,PayPal继续通过超出共识EPS预期来让投资者满意,其中一个原因是公司的股票回购计划。在2023年前三个月,PayPal回购了约15.8亿美元的股票。同时,截至2023年第一季度末,PayPal回购股票的剩余授权额为144亿美元。分析师估计,在公司管理层积极寻找接替将下一任CEO的紧张时期,股票回购计划将在支持公司股价方面发挥重要作用。

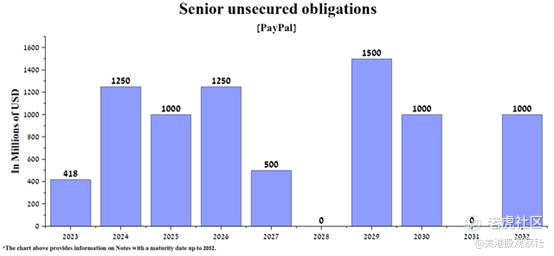

在2023年第一季度末,公司拥有多样化的固定利率票据组合,使丹·舒尔曼得以积极推出新设备和平台。

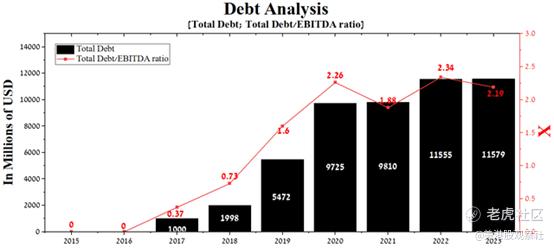

截至2023年3月底,PayPal的总债务约为115.8亿美元,较2021年增加17.7亿美元。另一方面,公司的年度EBITDA增长对总债务/EBITDA比率的影响不大,该比率为2.19倍。

考虑到稳定的现金流、降低运营成本的措施、票据的到期日和有效利率,分析师预计PayPal不会在偿还方面遇到问题,并将继续成为全球数字支付市场的领导者。

结论

尽管丹·舒尔曼将于今年年底从公司CEO职位上退休,但在他的领导下,PayPal继续向市场推出新产品,使其在多个支付平台上维持了支付交易数量的增长。另一方面,管理层的变动以及对新CEO及其公司发展战略的不确定性增加了投资者的紧张情绪。

在2023年6月20日,公司宣布与KKR签订了一项为期多年的协议。与此同时,此交易所得部分收益将用于补充股票回购计划,这必定会减少做空交易对公司股票价格的影响。

分析师认为 PayPal 已经度过去年至今最艰难的时期,其财务状况将继续改善。电子商务行业的复苏,新事物在日常生活中的逐步应用,为企业推出的支付解决方案以及宏观经济数据的改善等因素,只是使PayPal成为长期投资者看好的吸引人资产的几个投资观点。

$Block(SQ)$ $PayPal(PYPL)$ $Affirm Holdings, Inc.(AFRM)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26