稳如老狗,可口可乐

为什么稳健的财报却没有迎来强健的反弹?来看看外国分析师是如何解释这一情况的。

作者:Stone Fox Capital

可口可乐在第二季度再次报告了稳健的业绩,但由于投资者愿意为安全性支付高估值倍数,所以股票的波动并不大。在通货膨胀压力推动收入增长的同时,更高的成本削弱了其产生过多盈利增长的能力。分析师的投资观点是中性的,因为公司的收入增长可能趋缓,同时估值较高。

可口可乐公布第二季度增长放缓

可口可乐报告了2023年第二季度的业绩,具体如下:

从大多数指标来看,可口可乐在第二季度表现强劲。管理层定义的有机收入增长了11%,每股收益也同样增长到0.78美元。

关键是,为了实现这一大部分增长,可口可乐必须超越分析师的预期。共识估计的每股收益增长仅比上一季度的0.70美元高出0.02美元。

在财报电话会议上,一个常见的主题是计划适度增长,不再以激进的速度提高定价。CEO在2023年第二季度财报电话会议上发表了以下评论:

"在该行业中,消费者越来越注重成本。他们在寻找价值,并囤积促销品。在这些市场,我们的定价基本稳定,并预计在我们循环实施的去年定价举措后逐渐适度增长。"

可口可乐最终的目标是通过定价和销量的均衡组合来实现达到5%到6%的增长。由于过去一年通胀导致定价增长逐渐适度,下半年的业绩指引表明有机收入增长接近这些水平。

请记住,可口可乐面临一个问题,如果公司采取更多的价格上涨,成本敏感的消费者正在寻求转向价值品牌。由于美国市场的单位箱体积下降,这家饮料巨头一直没有采取价格上涨。

最终,管理层指导今年每股收益增长5%到6%,高于2022年的2.48美元。分析师的共识预测是每股收益增长约5%,达到2.61美元。

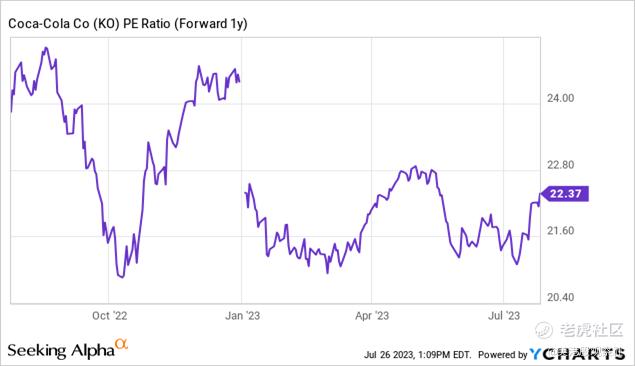

可口可乐的估值过高

可口可乐仍然是一家传奇公司,每年能够以超过5%的速度增长营收和盈利,而营收已经在每个季度超过120亿美元。问题在于,由于这种增长所固有的安全性,股票已经考虑了这样的增长以及未来许多年。

根据当前的预估数据,该股票交易的价格约为2024年每股盈利目标2.81美元的22倍。分析师实际上预测明年将实现近8%的增长,以达到这一每股盈利目标。

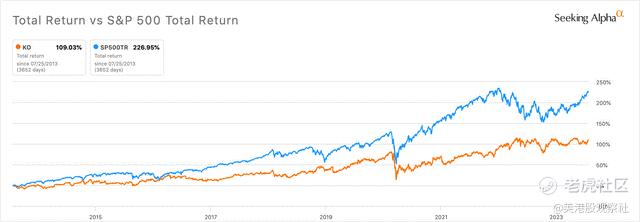

虽然投资者可能愿意高价购买可口可乐这种可靠增长的公司,但由于愿意为该股票支付过高价格,但预期的投资回报可能令人失望。在过去十年中,可口可乐的总回报率为109%,而标准普尔500指数的回报率则飙升227%。

即使分析师预测每年EPS增长7%,可口可乐的远期市盈率也不应超过增长率的2倍。在这种情况下,15倍的市盈率将保证股价不超过42美元。

股票交易在3倍的预测增长率将无法匹配市场的总回报。仅年初至今,可口可乐的回报率略为负,而标准普尔500指数的总回报率为20%。

该股票提供3%的股息收益,并保持稳定增长。诱人的股息收益率是投资者可能为了一支股票而高价付费的主要原因,而这只股票却始终无法赶上市场的增长。

结论

可口可乐要么必须超出当前的预估数据,否则在未来十年内股票将进一步表现不佳。在任何重大下跌期间,类似于新冠疫情的情况,投资者可以明智地购买可口可乐,因为它具有稳健的增长故事。

$可口可乐(KO)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47