迪士尼的重大变化即将到来

最近,许多投行纷纷上调了对迪士尼的评级。是有什么良好的消息面吗?我们一起来看看国外分析师的看法。

据报道,华特迪士尼公司正在探索出售或寻找合作伙伴,以解决其在印度数字和电视业务方面的问题,这反映了该公司对该地区运营进行持续战略评估的情况。目前谈判仍处于初级阶段,尚未确定具体的买家或合作伙伴。

这一过程的结果和方向仍然不确定。在迪士尼总部内部,高管们已开始就最可行的行动方案展开讨论。这些讨论表明了公司愿意适应和优化其业务运营,以适应不断变化的市场动态。

《华尔街日报》于7月11日报道称,迪士尼已与至少一家银行展开接触,探索协助其印度业务增长并分担相关成本的潜在途径。这种做法表明公司积极主动地探索可以推动增长并减轻财务负担的合作伙伴关系或安排。虽然现在还为时过早确定这次探索的确切方向,但迪士尼在印度业务方面的发展值得关注,因为它们可能塑造该公司在这一至关重要地区的未来格局。

以优先发展流媒体为代价的痛苦之旅

从传统电视向流媒体的持续转变,使得迪士尼及其竞争对手陷入了一个昂贵而具有转型性质的阶段。作为这一转变的一部分,迪士尼正在积极削减成本,以应对影响其广告收入和订阅增长的宏观经济挑战。首席执行官鲍勃·艾格一直处于这些变革的前沿,他的合同最近延长至2026年,以给他足够的时间进行转型,并加强公司未来领导人的培养。

对于迪士尼来说,评估其电视网络组合,包括ABC和ESPN,是一个关键考虑因素。鲍勃·艾格表达了在评估传统电视业务时的广泛性,并未排除出售某些网络而保留其他网络的可能性,同时承认像ABC这样的网络可能不是迪士尼新商业模式的核心。作为有线电视频道,ESPN的处理方式则有所不同。迪士尼愿意探索战略合作伙伴关系,如合资企业或转让所有权股份,以应对这家体育网络所面临的挑战。首席执行官艾格此前曾对传统电视的未来表达悲观态度,但自重返迪士尼以来,他发现情况比预期更糟糕。

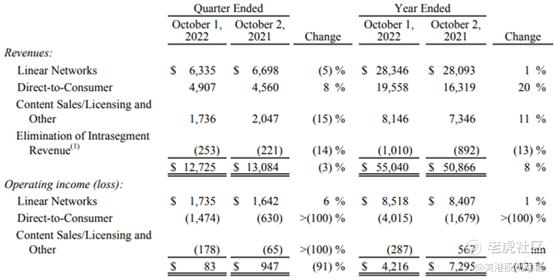

尽管线性网络业务部门(包括ABC、国家地理、FX和FreeForm等迪士尼的电视资产)近年来增长乏力,但这个部门仍然是公司业务的重要组成部分,这一点可以从该部门在2022财年报告的正面营业收入中看出。正如下面的数据所显示的那样,直接到消费者(DTC)业务和内容许可在2022财年出现营业亏损,但这些亏损被线性网络业务报告的营业收入所抵消。因此,投资者将不得不密切关注电视资产的潜在出售,以评估此决策对迪士尼盈利能力的影响。

广播行业正在经历重大转变,未来的不确定性以及消费者偏好的变化是其中的关键因素。尽管线性电视频道不会立即消失,但随着观众越来越青睐OTT平台,其受众规模不断下降。这种转变代表了塑造该行业的基本趋势。在业务模式方面,订阅视频点播(SVOD)服务将继续以有针对性的广告增长。

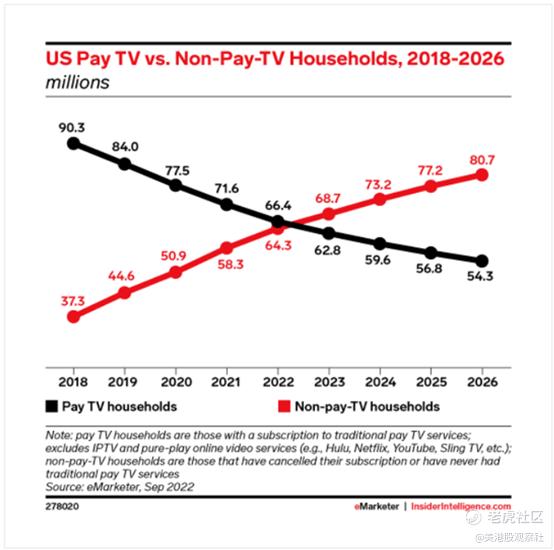

随着流媒体视频的崛起,美国的有线电视、卫星电视和互联网电视供应商在2023年第一季度面临着有史以来最大规模的用户流失。分析师的估计显示,在这一时期共计减少了230万用户。因此,根据莫菲特的计算,包括YouTube TV和Hulu在内的互联网电视服务在美国家庭中的普及率降至自1992年以来的最低点,为58.5%。 在第一季度,与去年相比,美国的付费电视服务客户减少了近7%,有线电视运营商的下降率为9.9%,而卫星供应商DirecTV和Dish Network的用户流失率达到了13.4%。虚拟多频道视频节目分销商(Virtual MVPDs)在该季度也遭受了重大损失,失去了26.4万用户。作为美国最大的付费电视供应商,康卡斯特在第一季度失去了61.4万视频用户,而谷歌的YouTube TV是唯一一个经过跟踪并实现用户增长的供应商,估计在此期间增加了30万订阅用户。这些趋势说明了付费电视行业面临的挑战,例如不断上涨的体育转播费推高了零售价格,导致用户削减订阅,进而由分销商进行价格调整。据e-Marketer预测,到2026年,非付费电视户数将超过付费电视户数2500万以上。

为了在流媒体业务中实现盈利能力,迪士尼采取了重大的成本削减措施,包括通过降低成本和裁员来节省55亿美元,并着重提高Disney+和Hulu的盈利能力。迪士尼旨在加强Hulu的整合,将其视为公司从电视向纯流媒体模式转型的重要组成部分。目前正在讨论迪士尼收购康卡斯特公司在Hulu的股份,因为迪士尼目前持有该公司66%的所有权。公司认为Hulu和Disney+的整合将增强流媒体业务,并有助于其盈利能力。虽然与康卡斯特关于Hulu估值的谈判仍在进行中,但预计Disney+和Hulu的合并服务将在本年度末面向消费者提供。尽管迪士尼对ESPN+的计划以及迪士尼频道等其他有线频道的前景仍不确定,鲍勃·艾格预计ESPN最终将转向纯流媒体模式,承认传统电视业务模式的颠覆性质。

在印度市场面临的挑战

对于迪士尼来说,围绕其在印度的电视和流媒体业务的讨论正处于一个关键时刻,因为公司在市场上面临着加剧的竞争和重大挑战。信实工业的JioCinema流媒体平台的出现对迪士尼的主导地位构成了重大威胁,尤其是在信实工业获得了备受欢迎的印度板球超级联赛的数字版权之后。信实工业今年早些时候提供了免费访问该赛事的战略举措,导致了迪士尼旗下流行流媒体服务Disney+ Hotstar的订阅用户大幅下降。

此外,由信实工业和派拉蒙环球(PARA)支持的Viacom18对迪士尼在印度市场上的地位产生了重大影响。通过与华纳兄弟的合作,Viacom18获得了HBO上一些热门节目的内容版权,包括之前在迪士尼平台上播出的《继承者》。这种合作形成了一个强大的联盟,对迪士尼在印度市场的主导地位构成了挑战。信实工业的免费增值模式对迪士尼目前的地位构成了最大的威胁。通过在其流媒体平台上免费提供内容,JioCinema通过IPL的转播吸引了大量的订阅用户。凭借其充足的现金储备,信实工业有优势,可以专注于订阅用户的增长,而无需立即关注盈利策略。对IPL的流媒体版权的失去以及随之而来的付费用户数量下降,在今年第一季度对迪士尼在印度的声誉产生了深远影响,这可能是迪士尼在印度面临的最具挑战性的一个季度。

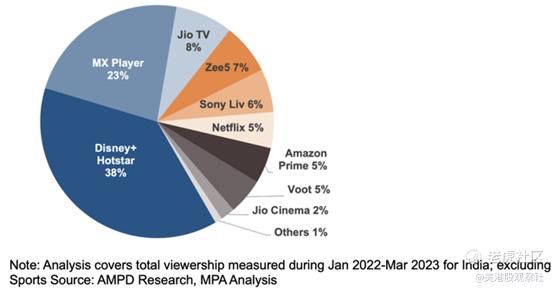

Media Partners Asia关于印度视频消费趋势的一份报告揭示了印度在线视频行业的动态景观。在截至2023年3月的15个月里,整个在线视频行业的总消费达到了令人震惊的6.1万亿分钟。在此期间,Disney+ Hotstar成为高级VOD领域的主导者,占据了38%的观看时间。报告将Hotstar的成功归因于其强大的体育内容以及其印地语和地区娱乐内容的深度。

在调查期间,Zee和索尼共同占据了印度高级视频部门观看时间的13%份额。虽然这两家公司预计将在监管批准后合并,但预计它们将在未来一年内独立运营,并受益于体育以及区域、本地和国际内容的强大参与度。Prime Video和Netflix共同占据了高级VOD类别的10%的观众份额。Prime Video还从印度地区片的观众份额中获得了大量观众。该报告强调,当地内容主导了高级VOD的观看,尤其是在体育类别之外,而国际内容则在付费层面上领先。在免费的免费流媒体平台上,追赶电视是普遍存在的。

尽管迪士尼在2022年明显占据优势,但这份报告突出显示了JioCinema改变市场格局的重大动荡。JioCinema之前仅在高级视频市场占有2%的份额,但自4月份以来,其增长出现了重大反弹。这一增长可以归因于JioCinema决定免费直播热门的印度板球超级联赛,该赛事之前在印度由迪士尼旗下媒体独家播出。尽管技术故障影响了用户体验,但JioCinema在2023年4月的消费量增长了20多倍,使其在高级VOD类别中占据主导地位。该报告对JioCinema在2023年6月之后没有IPL比赛的情况下能否维持这种增长和规模提出了疑问。尽管如此,这可能是迪士尼旗下品牌在印度可能面临的增长挑战的早期迹象。

预计印度的Star India,在去年改名为Disney Star之后,其截至2023年9月结束的财年收入将下降约20%,降至不到20亿美元。此外,预计EBITDA相比去年将下降约50%。此外,预计Hotstar在其财务第三季度将失去800万至1000万订阅用户。

在当前情况下,寻找一个完全买家来收购迪士尼在印度的业务预计将具有挑战性。当迪士尼于2019年收购21世纪福克斯的娱乐资产时,印度业务的企业价值估计约为150-160亿美元。这种高估值,再加上激烈的竞争和不断下降的订阅用户基数,给潜在买家或合作伙伴带来了一个复杂的市场环境。

结语

迪士尼的股票在当前的估值下具有吸引力,因为该公司的流媒体业务在国际市场上还有很大的增长空间,而其品牌资产将继续推动收入增长。作为投资者,我既担心又好奇迪士尼的线性网络业务的未来。根据艾格首席执行官最近的言论,重大变革正在途中。我认为,战略性出售非核心资产将引发市场的积极反应。话虽如此,对电视资产的重大出售可能会在未来3-5年对公司的盈利能力产生实质性影响,直到其流媒体业务足够规模化,能够弥补线性网络业务所失去的收入。投资者将不得不密切关注新的发展,以确定迪士尼故事的潜在转折点。

$迪士尼(DIS)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47