从新兴产业发展角度来看AI产业投资价值

本文将通过对比智能手机、新能源汽车和光伏产业这三个新兴产业,来类比探讨对AI产业发展及当下投资机会的观点。

一、新兴产业的发展和投资

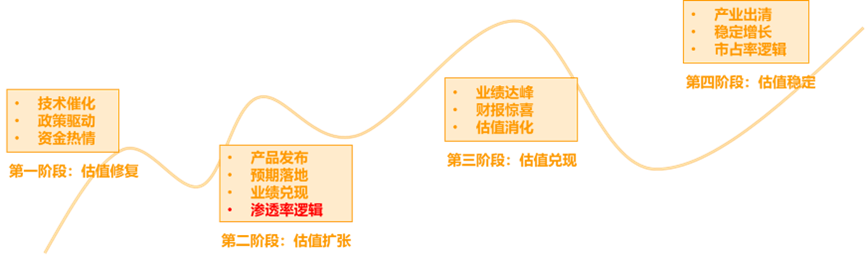

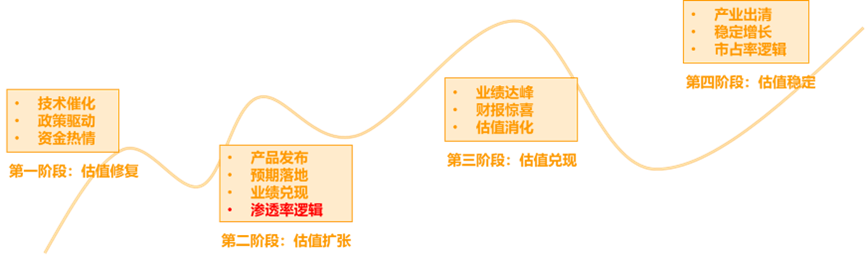

对新兴产业或是科技创新产业来说,总体可以划分为四个演绎阶段,而在不同的阶段有着不同的驱动核心变量。

第一个阶段是估值修复阶段,核心变量是政策和技术,对业绩的敏感性比较低;

第二个阶段是估值扩张阶段,核心变量是产品或技术应用,当行业中出现一些爆款产品,就会带来估值和业绩的戴维斯双击;

第三个阶段是估值兑现阶段,核心变量是业绩包括收入和利润的增长。这个阶段中可能出现业绩上涨,但估值开始下降的现象;

第四个阶段是估值稳定阶段,此时,该行业基本上已经不再属于新兴产业了。

综合来看,以上发展阶段中最有投资价值的是第一阶段和第二阶段。

我们注意到,现在AI行业基本已经属于第二阶段的前期。2016年alphago 战胜围棋高手时尚处于第一阶段,到了2022年底ChatGPT发布,成为史上用户数最快过亿的产品,名副其实成为AI行业爆款产品。而今天微软office 365的提价,AI的商业价值已经体现。因此,我们认为当下AI行业或已经进入新兴产业发展的第二阶段。

二、复盘历史上的新兴产业

在第二个行业演绎阶段中,一个特别重要的投资逻辑就是渗透率。本文第二部分中,我们将从数据的角度复盘历史上的消费电子、新能车和光伏产业,来验证该规律结合阶段划分来进行投资是否有效。

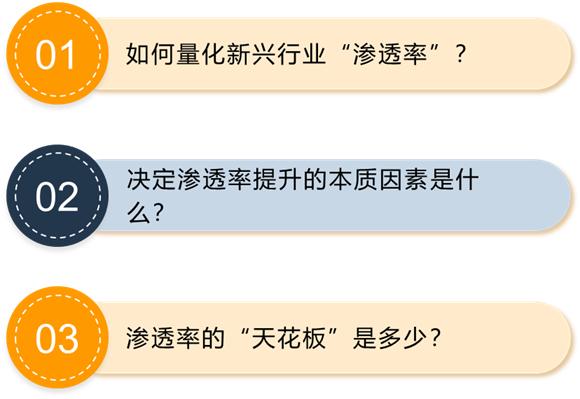

在复盘之前,我们先来定义什么是渗透率?

渗透率是指品类小a的新增量在全品类大A新增量中的占比,代表了新兴产业在传统行中的市场渗透率水平。通常,渗透率可用出货量、装机量、发电量等指标来衡量。渗透率指标的优点是容易理解,容易帮助投资者把握大趋势。它不仅给出了买点,同时还给出了卖点,比如市场渗透率较低的时候就是我们介入的好时机。当渗透率接近天花板的时候就是一个潜在的卖点。但是在使用渗透率指标的时候也存在一些难点,主要包括:第一,如何量化新兴产业的渗透率?毕竟在新兴产业的发展初期,用什么来代表行业的渗透率也还处于探索的过程。第二,如何找到决定渗透率提升的本质因素?只有找到背后的驱动因素后,我们才能通过跟踪该因素的发展变化而对行业走势做出判断。第三,渗透率的天花板是多少?以上这些都是在研究新兴产业中需要关注的一些问题。

接下来我们将梳理三个我们比较熟悉的新兴产业的发展历史,包括智能手机,新能车和光伏,从复盘中来观察渗透率的变化,并探索它对投资有怎样的指引。

首先,我们来明确每个行业内的渗透率概念及当下表现。

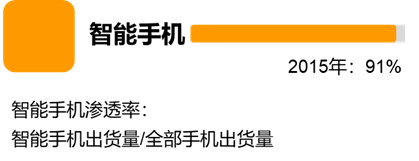

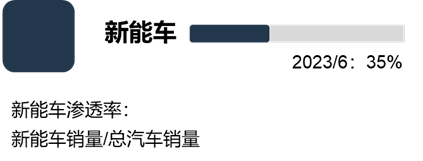

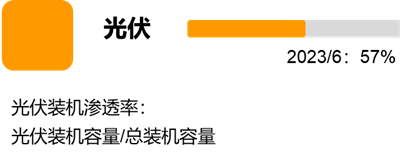

第一个是智能手机,该行业的渗透率通常用智能手机的出货量除以全部手机的出货量来度量,该指标在2015年的时候就已经超过了90%。第二个是新能源汽车,该行业的渗透率等于新能车的销量除以全部汽车的销量。根据乘联会的最新数据,我国的新能源车渗透率在6月份便已超过30%,远未到达天花板。第三个是光伏,其渗透率常用光伏的新增装机容量在所有发电设备新增装机容量中的占比来衡量。这个数据在2023年的5月份也达到了57%的水平。

(数据来源:乘联会,wind)

其次,我们来梳理各行业渗透率变化与股价变动之间的关系。

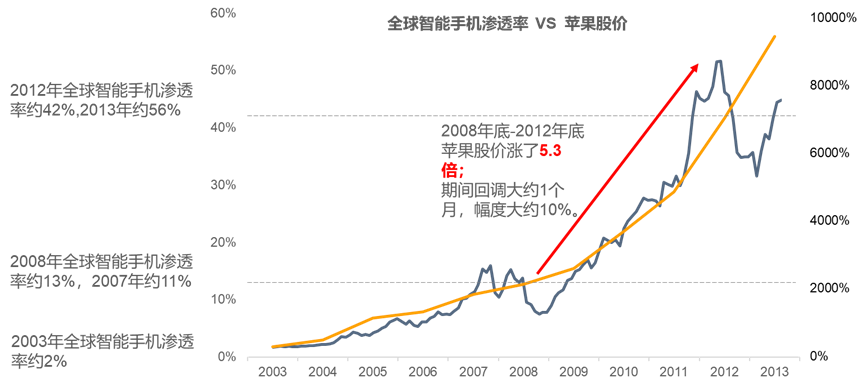

第一,智能手机渗透率的变化和苹果股价呈现正相关关系。

在2003年,全球智能手机的渗透率大概只有2%。但到了2017年,全球的智能手机的渗透率便已经超过10%,达到了11%的水平。与此同时,从2003年底到2007年底,苹果股价涨了16.5倍。苹果于2007年推出了首代iPhone,尽管2008年全球金融危机时股价也出现了明显的下跌,但此后随着智能手机渗透率的快速提升,苹果的股价也继续快速上涨。从2008年底到2012年底,苹果股价上涨5.3倍。

截至2012年底,全球智能手机渗透率已经达到42%,2013年进一步达到了56%的水平,处于比较高的位置。如果将其对应于四个阶段划分,2007年之前智能手机行业基本上处于新兴产业发展的第一阶段,2008年至2012年可以对应第二阶段。我们也可以看出这两个阶段的回报都比较丰厚。

此外需要注意的是,在渗透率增长的大趋势中,股价并不是一直持续上涨的,期间也回收其他因素干扰而出现回调。比如在第二轮渗透率快速提升的过程中,出现过两次比较大的回调,时间跨度大概是一个月,幅度大约10%。

(数据来源:IDC,wind)

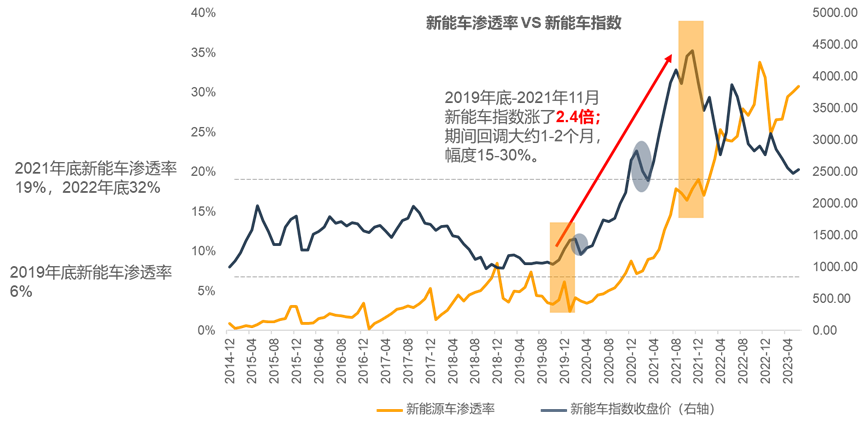

第二,新能源汽车和行业的渗透率和中证新能源汽车产业指数之间呈现正相关关系。

特斯拉于2008年发布了首款车型,之后也是受到了各种争议和质疑。2017年,特斯拉推出了Model 3,同时实现了大规模生产和普及化,其总销量于2018年10月突破10万辆大关。

从2019年底开始,我国新能车的渗透率出现快速的上涨,从2019年的6%左右,上涨到2022年底的32%。从2019年底到2021年11月,新能车指数涨了2.4倍,龙头公司宁德时代期间上涨了630%。

同样的在上涨过程中我们也可以看到期间有一些回调,期间两次比较大的回调,回调时间大约1~2个月,回调幅度大概是15%~30%,比如说2020年2月到3月,回调一个月,幅度31%。2021年1月到3月,回调1个半月,回调幅度16%。

(数据来源:wind)

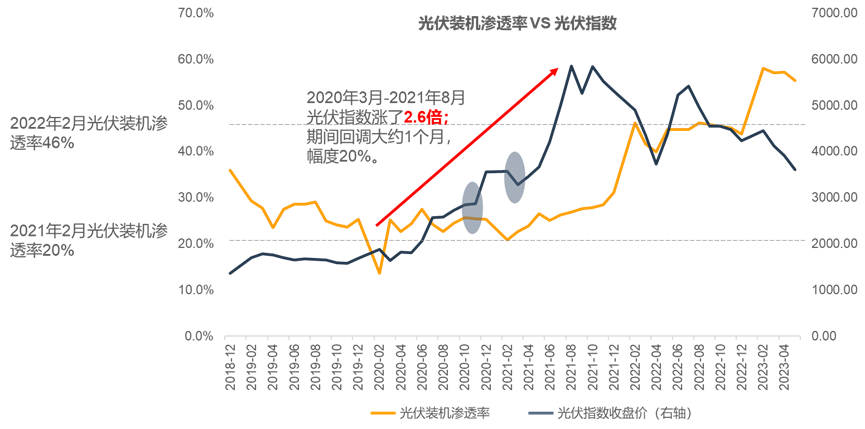

第三,再来研究光伏行业的情况。

对于新能车或消费电子来说,渗透率和股价涨跌的相关性非常强,基本是同步上涨的。但我们可以发现,光伏指数的上涨领先于渗透率的快速提升。

光伏新增装机快速增长的时间跨度是从2021年2月到2022年2月,对应数据从20%增长到46%,但是股价从2020年3月就开始上涨了。2020年3月到2021年8月期间,光伏指数(中证光伏产业指数)涨了2.6倍。这个时间段相较渗透率的快速提升区间要早半年左右。同样,在指数上涨的过程中也存在一些回调,比如2020年的2月到3月回调一个多月,幅度达22%;2021年2-3月份回调22%左右,时间跨度约一个月。

复盘了上述3个产业之后,我们看可以总结出以下几点结论:

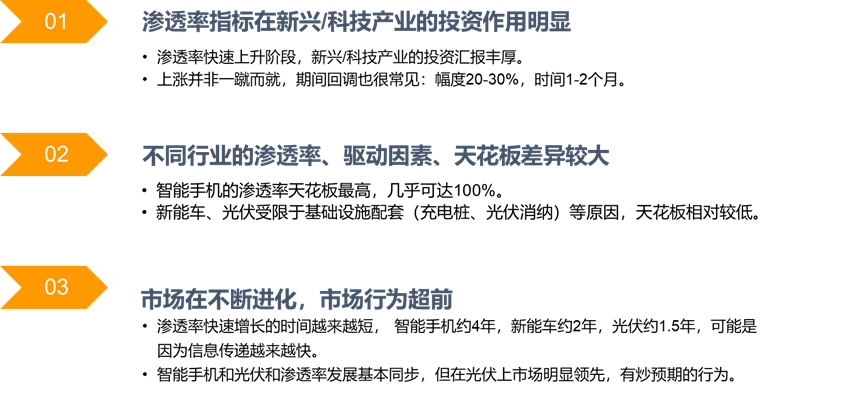

第一,渗透率指标在新兴产业中的投资的作用比较明显。新兴产业在渗透率快速上升阶段的投资回报率非常丰厚。但要注意的是,上涨的过程往往不是一蹴而就的,存在一定回调,幅度大约20%~30,回调时间大约是1~2个月。

第二,不同行业的渗透率、驱动因素和天花板差异较大。其中,智能手机的渗透率天花板是最高的,几乎可以达到100%。但新能车和光伏行业受限于一些基础设施配套,比如充电桩、光伏消纳等,导致其天花板相对较低。这也是为什么今年以来,新能车和光伏下调较多的一个非常重要的原因,这也导致市场对渗透率的提升有所担忧。

第三,市场行为是在不断的进化的。如果从时间顺序来看,智能手机是这三个中发展最早的新兴产业,其次是新能车,最后是光伏。通过对他们三者复盘的横向对比,可以看出市场渗透率快速增长所需要的时间越来越短。智能手机快速增长的时间大约有4年,新能车大约2年,光伏则只有1.5年。此外,从时间线角度纵向分析可以发现,智能手机和新能车的渗透率发展基本和股价变化同步,但是光伏市场则出现明显领先,这是因为有一定炒预期的行为存在。

三、如何看待当前AI的投资价值

在总结了上述规律之后,我们来类比分析AI产业的运行情况。该行业目前可能处于新兴产业发展的第二阶段初期。等二个阶段主要依赖于产品本身,且一个重要的衡量指标是渗透率。那么对于AI行业来说,选什么指标来度量其渗透率会比较合适呢?

我们总结了三个值得参考的渗透率指标。

第一个是AI产业规模占国内生产总值的比例。根据中国通信院的数据,在2022年底,我国人工智能核心产业规模达5080亿元,在国内生产总值中所占比例约0.4%,处于非常低的位置。而根据PWC的预测,2030年人工智能产业占国内生产总值的比例大约达到26.1%。第二个方法是沿用AIGC的渗透率,即用AI生产的内容,包括网文、图片、音频、视频等占原本这个市场的比例。根据头豹研究院的测算,2021年底AIGC的渗透率还不到1%,规模也只有10亿元左右。预计未来5年中,文本和图像领域由AI参与完成的比例能够达到25%。预计到2026年,市场的规模能达到700亿,年化增速超过100%。第三个是AI技能的渗透率,即我们每个人使用AI的比例。斯坦福人工智能指数的相关报告中统计了领英会员在简历中提及AI使用的比率,根据2015~2021年的数据,其中中国用户的使用比例大概是1.56%。该指标相对前两个指标来说,数据更好跟踪,相关统计更多,且第三个指标是我们日常生活中比较直观能感受到的,比如目前我们周围使用AI的人数相对还是比较少的。

综合上述三个指标来看,在2021到2022年,AI行业的渗透率都很低,不到2%,未来还有很大的发展空间。

探讨完渗透率的选取之后,我们可以思考一下AI行业渗透率提升的本质。其实归根结底,AI行业渗透率提升的本质是降本增效。以ChatGPT为代表的AI人工智能的出现,标志着人类生产效率出现了第二次脑力效率的飞跃。下图中展示的就是人类各种生产效率提升的历史过程。此外,随着多模态和场景的发展,AI逐渐融入千行百业之中。例如,医疗场景、零售、工业、银行和投资领域以及自动驾驶领域等。最近智能汽车、人形机器人等概念也比较热门,我们可以看到越来多的行业应用正在不断涌现。而这也是AI渗透率提升的一个非常重要的原因。

(参考资料:甲子光年智库)

四、AI行业后市展望

站在当前时点,我们来探讨一下对于AI后市的观点和看法。

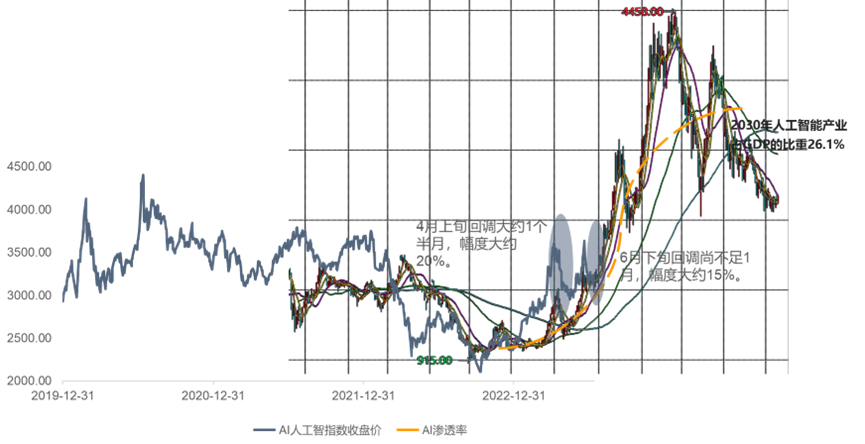

当下,AI行业可能属于新兴产业发展的第二阶段,这个阶段是投资回报率最高的阶段之一,市场所给的估值也会较高。从渗透率角度来看,当前AI行业的渗透率还处于很低的位置,2022年底,我国人工智能核心产业规模在国内生产总值中所占比例约0.4%,而根据PWC的预测,2030年人工智能产业占国内生产总值的比例大约达到26.1%。未来发展空间巨大。

此外,对于AI板块近期的回调,我们认为这是非常正常的现象。从历史上的几个新兴产业来看,在上涨的过程中总会有相应的回调。AI板块在4月上旬大约回调一个半月,幅度约20%;6月下旬以来的回调,幅度约15%,时间尚未到一个月。

下图是AI指数和新能车指数的叠加走势图,可以发现这两个产业的走势非常相近。新能源车在2019年之前也经历了一波大跌,此后才开启了一波放量。而AI在2020年10月份之前也经历了一波非常大的下杀,随后则逐步进入了估值修复及上涨的过程。

(数据来源:wind)

在渗透率提升的大逻辑下,AI从产业有可能会复制新能车产业的发展路径。我们非常看好AI行业的长期投资价值,近期的回调反而给投资者提供了很好的布局机会。

平安AI人工智能ETF(512930)是业内首只人工智能主题ETF,紧密跟踪中证人工智能主题指数,成立于2019年,管理费率0.15%,是同类产品中费率最低的。中证人工智能主题指数是一个更侧重于AI产业链上中游的指数,目前中小市值成分股偏多,市场弹性大,未来业绩预期向好。欢迎大家关注!

风险提示:界面有连云呈现的所有信息仅作为参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47