深创投等投资机构加持,联适技术科创板IPO能否成功?

近日,上海联适导航技术股份有限公司(下称“联适技术”)科创板IPO获上交所受理,本次拟募资5.16亿元。

图片来源:上交所官网

公司是一家以“给农业现代化插上科技的翅膀”为使命,致力于农机装备智能化和农业科技相关技术研发,为智慧农业提供智能化产品和解决方案的科技型企业。公司主营业务产品包括农机自动驾驶系统、智能作业控制系统、定位终端及配件等农机装备智能化产品和智慧农场解决方案。

图片来源:公司招股书

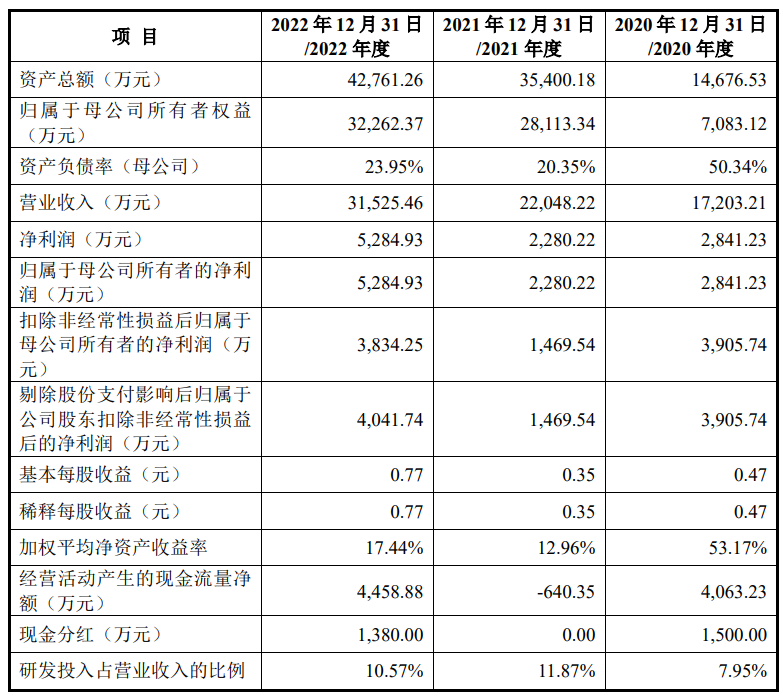

财务数据显示,公司2020年、2021年、2022年营收分别为1.72亿元、2.2亿元、3.15亿元;同期对应的归母净利润分别为2,841.23万元、2,280.22万元、5,284.93万元。

公司选择的具体上市标准为《上海证券交易所科创板股票上市规则》第2.1.2条第一款,即“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。

结合公司最近一年外部股权转让及融资情况以及境内同行业上市公司平均市盈率,预计公司市值不低于人民币10亿元。

根据天健会计师出具的天健审[2023]6-312号《审计报告》,公司2021年、2022年分别实现净利润(扣除非经常损益前后孰低)1,469.54万元、3,834.25万元,最近两年累计实现净利润(扣除非经常性损益前后孰低)5,303.79万元;公司2022年营业收入为31,525.46万元。

公司符合“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”的上市标准。

本次拟募资用于高端智能装备基地建设项目、研发中心建设项目、营销网络及品牌建设项目、补充流动资金。

图片来源:公司招股书

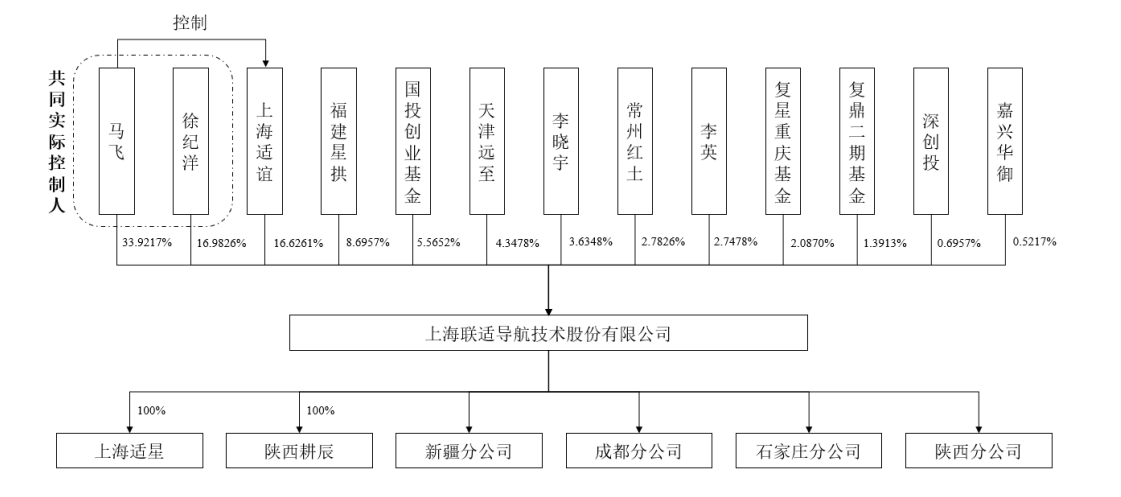

截至本招股说明书签署日,马飞直接持有公司33.92%股权,同时通过上海适谊控制公司16.63%股权;徐纪洋直接持有发行人16.98%股权。二人合计控制公司67.53%的股权,且为一致行动人,马飞和徐纪洋为公司的共同实际控制人。马飞和徐纪洋为控股股东。报告期内,公司实际控制人未发生变动。

值得一提的是,联适技术背靠深创投、国投创业基金等投资机构。

联适技术坦言公司面临以下风险:

1、公司不能持续技术创新的风险

得益于国家政策的大力支持,我国农业现代化建设加快,作为我国农业现代化的重要支撑,智慧农业行业处于快速发展阶段,智慧农业对技术的要求较高,持续的技术创新以及产品开发和迭代能力是市场竞争力的重要因素,虽然我国农机装备智能化产品和智慧农场的普及率还不高,但市场参与者的增加可能导致竞争加剧,如果公司不能正确判断市场动态、把握行业发展趋势,以及不能持续进行技术创新和竞争力的提升,则可能对公司经营造成不利影响。

2、技术未能形成产品或实现产业化的风险

报告期内,公司研发投入金额分别为1,366.95万元、2,616.34万元和3,332.36万元,占当期营业收入比重分别为7.95%、11.87%和10.57%,随着公司在智慧农业领域产品技术的不断升级和产品的不断开发,研发投入金额呈增长趋势。

若未来公司在研发方向上未能正确做出判断,或在研发过程中关键技术未能突破、性能指标未达预期或者研发出的产品未能得到市场认可,公司将面临前期的研发投入难以收回、预计效益难以实现的风险,可能对公司的经营情况和市场竞争力造成不利影响。

3、毛利率波动风险

报告期内,公司主营业务毛利率分别为58.52%、44.60%和46.99%,存在一定的波动,其中2021年度公司主营业务毛利率较2020年下降较大,主要是公司农机自动驾驶系统产品在国内市场进入规模化应用阶段后,产品平均价格降幅较大所致,产品价格的下降有利于降低终端用户的购买成本,进一步推动产品的普及应用,行业规模的扩大也带动上游主要零部件产业的专业化、规模化和国产化。

随着产业链上游的发展和成熟以及公司持续的产品方案优化和技术迭代,公司主要原材料的单位采购成本也得到降低,2022年度的毛利率水平趋于平稳。

如果未来农机自动驾驶系统等产品销售价格进一步下降,而公司不能保持产品持续的迭代和精益的生产成本控制,将对公司主营业务毛利率产生不利影响。

4、业绩波动风险

报告期内,公司营业收入分别为17,203.21万元、22,048.22万元和31,525.46万元,受益于农机装备智能化产品销量增加和智慧农场项目数量增加,公司营业收入保持较快的增长趋势,但扣除非经常性损益后归属于母公司所有者的净利润分别为3,905.74万元、1,469.54万元和3,834.25万元,其中2021年度公司扣除非经常性损益后归属于母公司所有者的净利润出现了下滑,主要是当年度公司农机自动驾驶系统产品毛利率下降较大以及公司持续在研发投入等方面投入增加所致;随着行业进入快速发展期,公司凭借较好的市场竞争力,营业收入规模持续扩大,公司2022年度扣除非经常性损益后归属于母公司所有者的净利润恢复增长。

未来若宏观经济、行业政策、市场竞争及公司产品竞争力、管理能力等内外部因素出现不利变化而导致公司产品销量降低、毛利率下滑、技术投入无法产业化等不利情形,公司业绩持续增长将存在一定的不确定性,面临业绩波动风险。

5、市场竞争加剧风险

随着智慧农业的战略新兴发展趋势和国家政策的大力支持,农业科技得到快速发展,我国农机自动驾驶系统产品在2019年后逐渐完成了国产替代,行业随后逐渐进入规模化应用阶段并迅速发展,参与企业也逐渐增多。根据中国农业机械流通协会发布的《农机自动驾驶系统发展研究报告》,以购置补贴计,国内农机自动驾驶系统市场公司数量由2019年的31家增加到2022年的58家,但市场集中度呈上升趋势,包括公司在内的销量排名前三企业合计市场份额由2019年的47.39%提高到2022年的53.82%。

未来可能会有潜在竞争对手进入行业,现有主要企业亦可能会通过技术优化、产品升级和丰富、价格下降等方式抢占市场,如果公司不能持续保持综合竞争力,可能无法在日趋激烈的市场竞争中实现业绩的持续增长。

风险提示:界面有连云呈现的所有信息仅作为参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26