Ultima Markets:中字头资产价格何时走出阴霾?关键得看它

时至今日,2023年已然走过了一半。回想今年刚开始时,随着中国刚刚放开疫情管控,国内外资本似乎都对中国市场普遍看好。然而随着中国经济复苏不及预期,加之美联储不断加息等外部因素,中字头资产价格在今年上半年的表现只能用不尽如人意来形容。

截止今年6月30日,上证综合指数和深证综合指数分别收于3202.06和2049.24,与数十年前相比几乎是原地踏步。与之形成鲜明对比的是,隔壁邻国日本的股市却实现30年来新高。此外,国内房价也在今年延续了下行走势。

近日,人民币兑美元汇率多日下跌的消息也频频登上新闻热搜。一时间,不管是号称3000点只是起点的中国A股、多年来坚挺不倒的房价还是志在国际化的人民币,似乎一切以“中字”开头的资产价格都在上半年跌跌不休。

那么中字头资产何时才能走出当前阴霾呢?对此,当前市场众说纷纭,但最关键的要素,或许正是最近频上头条的那个话题——汇率。

为什么汇率这个指标如此重要呢?因为外汇市场是全球最专业的市场,每天都会由全球最专业的交易员来定价。全球最专业的投资者都拿着真金白银,对各国经济水平做出自己的判断和投票。一国的货币汇率走高,基本也就代表着该国经济实力走强,在这种趋势下,该国相关的资产价格大概率也会水涨船高,反之亦然。这里我们可以拿下图来做一个简单举例。

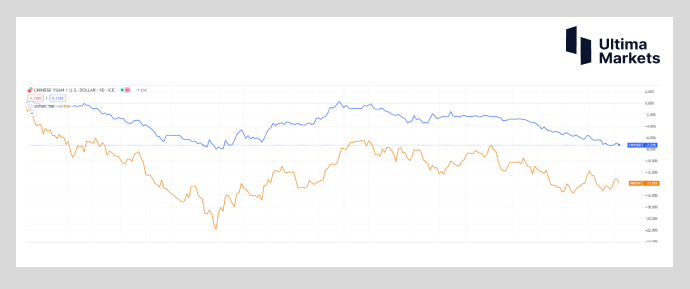

人民币兑美元汇率与沪深300指数近1年走势。蓝色线:人民币兑美元汇率;黄色线:沪深300指数。

图片所反映的是人民币兑美元汇率与沪深300指数近1年的走势变化,蓝色线代表人民币兑美元汇率,而黄色线则代表沪深300指数。从图中我们不难看出,沪深300指数的涨跌变化与人民币汇率几乎呈现出步调一致的节奏。基本上只要人民币汇率走跌,A股就也难逃下行行情;而一旦汇率反弹,A股也就应声而涨。汇率的关键作用由此可见一斑!

人民币汇率走低原因

通过上文的解释我们已经知道,中字头资产价格与汇率有着较强的正向关联。那么要想回答资产价格何时走出阴霾这个问题,我们就需要先弄明白近来人民币汇率屡屡走低的原因所在。对于这个问题,当前市场上也存在众多说法,但是如果加以归纳总结,其实最关键的原因无非就是内因和外因这两大因素。

从内因上看,中国当前经济复苏不及预期。虽然中国从去年年底起便全面取消了疫情防控,意在短期内快速恢复经济。但目前来看,当前经济复苏显然不及预期。这一点也直接反映在了今年CPI数据上。从今年1月开始起,全国居民消费价格指数(CPI)便一路下滑。2月CPI同比增长1.0%,而3月CPI同比增速确下降至0.7%,4月更是下滑至0.1%,5月数据稍稍回升至0.2%,但最新的6月数据直接回跌至0.0%,可见上半年以来的经济活力几乎未见明显起色。

与CPI呈下滑趋势一致的是,中国消费者信心指数今年以来也是一路走低。虽然在宏观层面,政府不断试图通过各类措施达到刺激整体经济的效果,然而在微观层面,大部分民众在当下阶段的消费态度明显偏保守。具体表现,便是当下消费者普遍更乐意存钱而非花钱。

虽然“淄博烧烤”、“特种兵旅游”等和假期经济相关的字眼时常登上热搜,看似人们在报复性消费。但实际上,2023年五一假期的人均出游消费支出为540元,仅为2019年约90%的水平,人均消费水平不增反降。

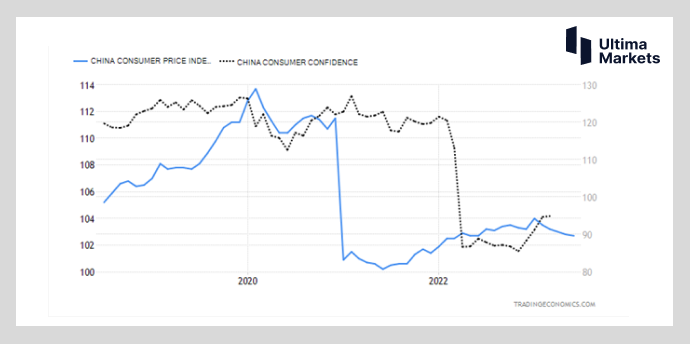

通过下图,我们可以更直观的感受出这个问题。图中蓝色线代表的是中国近5年来CPI走势,而黑色线则代表中国消费者信心指数。我们可以明显看出,二者之间呈现出典型的正向关联。一旦CPI走低,那么消费者信心指数便会随后有所反应。

近5年中国消费者信心指数与CPI走势对比。蓝色线:CPI;黑色线:中国消费者信心指数。

从外因上看,美联储本轮加息周期尚未结束。美元自去年起便不断加息,今年目前加息周期仍未结束。尽管此前市场曾预计,美联储或有望在今年年底转而降息,但很快美联储主席鲍威尔便于6月底公开表示,今年可能至少还需要再加息两次,才能将通货膨胀降至2%的目标,彻底推翻了市场此前的判断。

一方面,美元加息自然增强了美元的吸引力,另一方面,中国却并没有跟进加息,反而是为了刺激经济和消费转而降息,因此进一步加大了人民币的贬值压力。此消彼长之下,也就不难理解为什么美元兑人民币汇率会在前段时间频频跌破7.0、7.1、7.2等重要关口了。

短期人民币汇率有支撑

我们现在知道了人民币汇率走跌的原因,那么汇率什么时候才能企稳止跌,甚至是反弹呢?这就需要从短期和中长期两个方向来看。

先说短期。虽然汇率下跌存在内因和外因这两大因素,市场上甚至一度有消息称,某大行甚至认为汇率有可能跌破7.4。但就过往的经验来看,短期人民币汇率其实有着较强支撑。

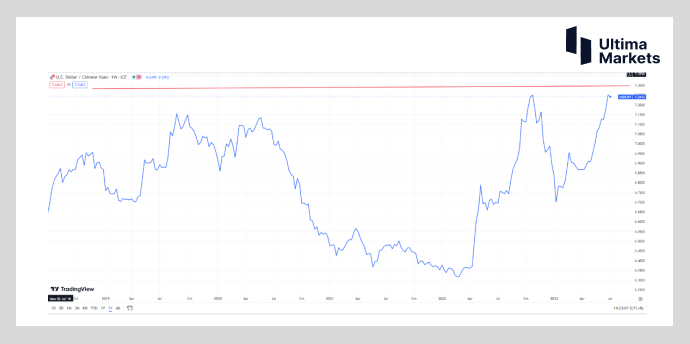

下图是近5年来,美元兑人民币的汇率走势情况。通过下图我们可以明显看出,每当汇率逼近7.3的关键点位时(图中红线所示),汇率似乎便会止跌企稳。

这是因为中国央行历来对于汇率都存在一个“容忍度” 。一旦下行的汇率即将跌穿容忍度,央行便会通过各种政策工具挽救人民币汇率。截止今年5月,中国央行的官方外汇储备高达31,765亿美元,可见弹药还十分充足,这也是官媒为何能有 “人民币没有贬值基础”的底气所在。

近5年美元兑人民币汇率走势图。

但是央行的出手干预人民币没有贬值基础” 的底气所在所在在,但要让汇率真正实现止跌反弹,那么终究还是需要等待基本面发生改观。

中长期汇率需关注基本面

基本面的改观自然并非一朝一夕,这需要产业升级、科技研发、国际环境等等各方面多重要素的综合联动。这些要素的发展与改善需要一定的时间,但是这并不是说只需耐心等待,基本面就会理所应当地发生改观,关键还需搭配恰当的政策扶持或刺激。

今年6月20日,中国央行将6月LPR一年期利率降为3.55%,五年期降为4.2%,均下调10个基点,这也是时隔十个月以来首次降息。但资本市场对于此次降息救市反应平平,并未掀起太大风浪,A股市场截至目前也未见大幅反弹。

那么当前中国经济需要怎样的政策刺激才能推动基本面的改善呢?要回答这个问题,或许我们可以从中国宏观经济论坛(CMF)刚刚于6月底发布的2023年中期报告中窥见一二。此次报告由素有“国师” 之名的刘元春负责编写,因此该报告对这一问题所给出的解答相当值得投资者的思考借鉴。

从货币政策来看,当前央行执行的仍然是偏稳健的货币政策。降息幅度不高,这自然是无法刺激经济的一个原因,但最为核心的原因在于,当前货币政策的传导已经没有了“增长锚”。所谓增长锚,简单而言就是货币政策通常都会向某些特定主体或市场提供资金,从而去带动其实主体和市场的流动。以往扮演这个增长锚角色的通常是出口,但随着近年来出口走弱,增长锚的作用也就有所削弱。

对此,报告认为,当前需要进一步宽松的货币政策,才能扩张有效需求,刺激需求端的恢复。毕竟,当前消费市场上并非是供给端出了问题,而是需求端明显萎缩。很多人已经进入了“赚钱-存钱” 的死循环,而不愿再出钱消费。

为了解决现状,报告认为宽松的货币政策还不过是辅助性工具,真正需要关注的是积极的扩张性财政政策。这是因为货币政策的传导周期本身就要比财政政策长,再加上我们前面提及,当前货币政策的“增长锚”当前效果不佳,因此此时财政政策有望发挥更多作用。

那么具体而言,当前需要怎样的财政政策呢?关键有三:

• 财政政策应当以“补贴性”政策为主,辅以减免税费政策。

中国刚刚历经三年疫情,不少普通家庭和中小企业的收入在这期间大受影响。在收入下降的当前,以及未来收入前景尚不明了的背景下,一味鼓励居民和企业去通过货币政策进行借贷,无疑是收效甚微的。因为当下人们普遍更关注的是现在、立刻、马上就能赚取收入,这样才能够解燃眉之急。只有稳住当下,解了燃眉之急之后,居民和企业才会去思考未来的扩张以及更多的消费。

• 财政补贴应以直接补贴家庭为主,补贴企业为辅。

居民作为消费的主体,只要让居民直接获取补贴,消费才会获得直接刺激。同时,不少居民其实在经济社会中还扮演着个体工商户的角色,或者经营着中小规模公司,这样的企业规模往往无法像大型公司或者国企那样获取财政支持。因此,倘若只补贴大公司而不补贴居民,那么往往会造成政策不到位的情形。

报告还举例称,可以考虑利用财政扩张资金,出台“3万亿消费刺激和收入补贴计划”,从而打破当前过度储蓄的保守态度。这样的计划不可谓不重磅,值得日后进一步的关注。

• 加强货币政策和财政政策的协调,处理好财政赤字和通货膨胀。

以往中国对于补贴性财政政策的态度都比较偏向保守,最主要的原因在于发补贴有可能造成政府的财政赤字和市场上的通货膨胀。

自2020年全球疫情爆发后,欧美等国便纷纷采取了激进的财政与货币政策。尽管这些政策具有副作用,极大地推升了当地通货膨胀,但这些政策对于快速稳定各国国内的总需求的确起到了立竿见影的作用,从而避免了在疫情期间内需出现快速萎缩,企业也能因此避免倒闭危机。

以美国为例,疫情之后美国通过极度扩张性的财政政策,对家庭和企业直接发放纾困补贴,从而帮助货币供给跨越了传统货币政策通过金融市场向实体经济的传导过程,直接有效地缓解了总需求不足。

尽管这也带来了如今通胀率居高不下的后遗症,但应该注意到,本轮欧美发达国家的通胀问题其实也是多种原因的产物,战争以及供应链的重构,都在其中起到了一定作用。更何况,当前中国经济面临的主要风险并非通货膨胀,而是通货紧缩。

总结

• 中字头资产价格若要止跌反弹,关键在人民币汇率何时能够回升。

• 当前人民币汇率确实没有贬值基础,短期之内有较强支撑。

• 但若要实现中长期的增长,还是需要等待基本面的改观,相关扩张性的货币及财政政策值得投资者关注。

免责声明

本文所含评论、新闻、研究、分析、价格及其他资料只能视作一般市场资讯,仅为协助读者了解市场形势而提供,并不构成投资建议。Ultima Markets已采取合理措施确保资料的准确性,但不能保证资料的精确度,及可随时更改而毋须作出通知。Ultima Markets不会为直接或间接使用或依赖此等资料而可能引致的任何亏损或损失(包括但不限于任何盈利的损失)负责。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26