债市早报:6月金融数据超预期;资金面延续宽松局面,债市震荡偏暖

金融界7月12日消息金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

【内容摘要】7月11日,资金面延续宽松局面,主要回购利率低位微涨;债市震荡偏暖,银行间主要利率债收益率多数小幅下行;中国奥园债权人小组成员已签订重组支持协议,预计将获超75%本金额持有人支持;融侨集团公告“19融侨01”持有人会议将审议调整债券宽限期等议案;转债市场指数放量反弹,转债个券多数上涨;海外方面,各期限美债收益率走势分化,主要欧洲经济体10年期国债收益率普遍上行。

一、债市要闻

(一)国内要闻

【6月金融数据超预期】央行7月11日公布的数据显示,2023年6月新增人民币贷款3.05万亿,同比多增2296亿;6月新增社会融资规模4.22万亿,同比少增9859亿。6月末,广义货币(M2)同比增长11.3%,增速比上月末低0.3个百分点;狭义货币(M1)同比增长3.1%,增速比上月末低1.6个百分点。

点评:整体上看,在6月降息落地、稳增长政策发力背景下,当月金融数据大幅上扬,超出市场普遍预期。展望未来,在下半年物价水平有望持续处于温和水平的前景下,若需要进一步加大稳增长政策力度,降息降准都有一定空间。着眼于为经济复苏创造有利的货币金融环境,预计三季度金融数据将持续高位运行。为此,监管层将通过适时降准、持续加量续作MLF等方式,及时补充银行体系中长期流动性,支持银行加大信贷投放力度;另外,三季度实体经济融资成本也将延续稳中有降态势。

【习近平主持召开中央全面深化改革委员会第二次会议】据央视新闻,习近平7月11日主持召开中央全面深化改革委员会第二次会议。会议审议通过了《关于建设更高水平开放型经济新体制促进构建新发展格局的意见》、《深化农村改革实施方案》、《关于推动能耗双控逐步转向碳排放双控的意见》、《关于高等学校、科研院所薪酬制度改革试点的意见》、《关于进一步深化石油天然气市场体系改革提升国家油气安全保障能力的实施意见》、《关于深化电力体制改革加快构建新型电力系统的指导意见》。

【中汽协:汽车行业二季度形势明显好转】中汽协7月11日公布的信息显示,我国汽车市场在经历过一季度促销政策切换和市场价格波动带来的影响后,在中央和地方促消费政策、轻型车国六实施公告发布、多地汽车营销活动、企业新车型大量上市的共同拉动下,叠加车企半年度节点冲量和4、5月同期基数相对偏低,市场需求逐步恢复,上半年累计实现较高增长。展望下半年,宏观经济的温和回暖逐渐向汽车市场传导,新能源汽车和汽车出口的良好表现有效拉动了市场增长,且伴随政策效应持续显现,汽车市场消费潜力将被进一步释放,有助于推动行业全年实现稳定增长。但也要看到,当前外部环境依然复杂,一些结构性问题依然突出,消费需求依然不足,行业运行仍面临较大压力,企业经营仍有诸多挑战,需要保持政策的稳定与可预期,助力行业平稳运行。

【川渝共同出台行动方案加快自贸区协同开放】为提速川渝自由贸易试验区协同开放示范区建设,支持两地自由贸易试验区协同开放,重庆市与四川省近日共同出台《川渝自贸试验区协同开放示范区深化改革创新行动方案(2023—2025年)》,从联动推进贸易投资、物流枢纽、产业发展、开放平台、营商环境等多个领域推出24条举措,力争到2025年基本建立与国际先进经贸规则接轨的制度型开放体系。根据《行动方案》,双方未来将在开展贸易监管模式协同创新、完善川渝国际贸易“单一窗口”功能、深化“智慧海关、智能边境、智享联通”合作、提升金融服务投资贸易水平、畅通人才流动渠道等方面开展合作。特别是在金融服务领域,两地自贸区将围绕贸易投资人民币结算便利化试点、跨国企业集团本外币一体化资金池业务试点、合格境外有限合伙人试点等一系列试点,以及跨境商业保理等业务展开探索。

(二)国际要闻

【亚特兰大联储主席呼吁在今年保持利率不变】7月11日,亚特兰大联储主席博斯蒂克发表讲话时表示,尽管当前通胀率仍过高,但鉴于经济已经出现放缓迹象,决策者目前可以保持耐心。博斯蒂克表示,继续看到经济放缓的迹象,这表明限制性措施正在发挥作用。几乎所有美联储官员都支持在2023年进一步加息,博斯蒂克是个例外,他呼吁在今年剩余时间保持利率不变,并“持续到2024年”。博斯蒂克强调,上周五公布的6月非农就业报告显示,就业增长低于经济学家的预期。博斯蒂克强调,基础通胀正在出现积极的进展。他认为,在抗击通胀方面,“我们已经取得了积极的势头”。

(三)大宗商品

【国际原油期货价格转涨 NYMEX天然气价格收涨】7月11日,WTI 8月原油期货收涨1.84美元,涨幅2.52%,报74.83美元/桶;布伦特9月原油期货收涨1.71美元,涨幅2.20%,报79.40美元/桶;NYMEX 8月天然气期货上涨2.33%至2.731美元/百万英热单位。

【EIA发布原油月报,认为今年全球石油供应将略低于需求】7月11日,美国能源信息署(EIA)发布最新的月度预测。EIA预测,今年美国的原油产量将为1256万桶/日,较上次月度预测的1261万桶/日小幅下降;但在明年,美国的原油产量将达到1285万桶/日,和上个月预测的1277万桶/日相比,有小幅提高。EIA的月度预测还认为,今年美国石油消耗量约为2080万桶/日,明年小幅下降至2070万桶/日。全球今年的石油消耗量为1.028亿桶/日,明年将小幅下降至1.0271亿桶/日,但比上个月预测的1.0257亿桶/日有小幅提高。EIA还预计,明年全球石油产量为1.0269亿桶/日。EIA预计,今年全球石油市场将收紧,因为它扭转了预测,此举与OPEC和国际能源署的预测更加一致。EIA预计,OPEC+今年的产油量增长小幅下降,将使全球供应量减少至1.011亿桶/日,略低于需求。EIA预计,今年布伦特原油价格将达到79美元,到了四季度将上涨至80美元,明年将涨至84美元。EIA认为,驱动全球油价上涨的主要因素是原油库存的减少。

二、资金面

(一)公开市场操作

7月11日,央行公告称,为维护银行体系流动性合理充裕,当日以利率招标方式开展了20亿元7天期逆回购操作,中标利率为1.9%。Wind数据显示,当日有20亿元逆回购到期,因此单日完全对冲到期量。

(二)资金利率

7月11日,资金面延续宽松局面,主要回购利率低位微涨:当日DR001上行3.85bps至1.184%,DR007上行2.92bps至1.727%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

7月11日,债市震荡偏暖,银行间主要利率债收益率多数小幅下行。截至北京时间20:00,10年期国债活跃券230012收益率下行0.50bps至2.6350%;10年期国开债活跃券230205收益率下行0.36bp至2.8165%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

7月11日,6只地产债成交价格偏离幅度超10%。其中,“21金地MTN006”跌超32%,“22金地MTN001”跌超34%,“20阳城04”跌超79%;“H0金科03”“19远洋01”“21远洋控股PPN001”涨超12%。

2. 信用债事件

鑫苑置业:国都证券公告称,鑫苑(中国)置业有限公司债券“21鑫苑01”已于7月6日召开了2023年第一次债券持有人会议,审议通过了议案1:《关于取消投资者回售选择权的议案》和议案2:《关于调整债券利息兑付安排的议案》。

融侨集团:公司公告称,拟于2023年7月14日至7月17日召开“19融侨01”2023年第二次债券持有人会议,并审议《关于调整“19融侨01”债券宽限期的议案》等相关议案。

天誉置业:间接全资附属香港公司被接管,涉及3.4亿港元逾期抵押借款。

重庆对外经贸集团:建设银行公告,拟于7月14日召开“22渝外贸MTN001(乡村振兴)”、“22渝外贸CP001”2023年第一次持有人会议,审议相关债券提前兑付等会议议案。会议召开背景为发行人因2022年度亏损造成净资产减少单次超过最近一期经审计净资产的10%。

广投能源:交通银行公告,拟于7月17日召开“20广投能源MTN001”2023年度第一次持有人会议,审议关于广西广投能源集团有限公司进行重大资产重组事项的议案。议案主要内容为:同意广西能源拟通过现金向广投产服集团出售本公司持有的广投石化51%股权和子公司广西能源股份拟通过现金出售的方式向广投产服集团出售永盛石化2%股权,维持“20广投能源MTN001”按照现有条件继续存续。

九鼎集团:应公司要求,标普全球评级撤销了同创九鼎投资管理集团股份有限公司“CCC”长期、“C”短期发行人信用评级。

中国奥园:公司公告,公司及其顾问与集团融资工具的若干重大实益持有人保持积极沟通,以达成各方一致同意的安排,全面解决集团融资工具的债务问题,且于2023年6月30日,公司与债权人小组(其持有公司发行的境外优先票据未偿还本金总额的约33.10%)就重组方案的主要商业条款达成一致。于本公告日期,债权人小组成员已正式签立重组支持协议,并受条款约束。有鉴于此,公司认为重组方案能够获得超过半数且持有本金额超过75%的出席就计划召开的计划会议并投票的集团融资工具持有人的支持。

随州城建:随州市国资委将其持有的随州市城市建设综合开发投资有限公司74.74%的股权无偿划转给湖北随州国有资本投资运营有限公司,随州国投作为公司股东,对公司履行出资人职责,公司原股东国开基金全部股权退出,前述变更后,公司控股股东变更为随州国投,随州国投持有公司100%的股权,公司层级下放。

(三)可转债

1. 权益及转债指数

【A股主要股指震荡收涨】 7月11日,权益市场三大股指震荡上扬,上证指数、深证成指、创业板指分别上涨0.55%、0.78%、0.81%,两市成交额仅7737亿元,北向资金维持净流入。当日申万一级行业指数中有24个行业上涨,汽车产业链和半导体板块领涨市场,其中汽车上涨3.28%,电子上涨2.21%,另外机械设备、通信、国防军工涨超1%,也好于大盘;当日虽有7个行业弱势整理,但调整幅度不大,仅煤炭、传媒、公用事业跌幅居前,其余跌幅不及0.1%。

【转债市场指数放量反弹】 7月11日,转债市场主要指数开启震荡反攻,但整体涨势不及权益市场,中证转债、上证转债、深证转债分别小幅上涨0.23%、0.16%、0.39%。当日转债市场交易情绪明显回暖,成交额718.18亿元,较前一交易日增加120.14亿元。当日转债市场个券多数上涨,496只个券中349只上涨,143只下跌,4只持平。当日,汽车行业转债个券领跑市场,其中超达转债涨停20%,文灿转债收涨15.67%,伯特转债、贵轮转债、贝斯转债涨超7%,当日市场成交热情高涨,前十大涨幅个券成交额占比超四成;当日仅少量下跌个券调整幅度较大,其中润建转债、凯发转债、金诚转债、恒锋转债、中钢转债跌逾5%,福能转债、新港转债跌逾4%。

数据来源:Wind,东方金诚

2. 转债跟踪

本周,金丹转债拟于7月13日开启申购,李子转债拟于7月13日上市;下周,星帅转2拟于7月17日上市。

7月11日,铭利达、东宝生物发行可转债申请获证监会同意注册批复,禾川科技发行可转债申请获上交所受理。

7月11日,嘉美转债公告不向下修正转股价格,且在未来六个月内(即2023年7月12日至2024年1月11日),如再次触发下修条款,亦不提出向下修正方案;合兴转债公告可能触发下修转股价格条件

7月11日,合力转债公告不提前赎回,且未来六个月内(即 2023年7月12日至2024年1月11日),如再次触发赎回条款,均不行使提前赎回权利。

(四)海外债市

1. 美债市场

7月11日,各期限美债收益率走势分化。其中,2年期美债收益率上行3bp至4.88%;10年期美债收益率则下行2bp至3.99%。

数据来源:iFinD,东方金诚

7月11日,2/10年期美债收益率利差倒挂幅度扩大5bp至89bp;5/30年期美债收益率利差倒挂幅度扩大1bp至21bp。

7月11日,美国10年期通胀保值国债(TIPS)损益平衡通胀率小幅下行1bp至2.24%。

2. 欧债市场

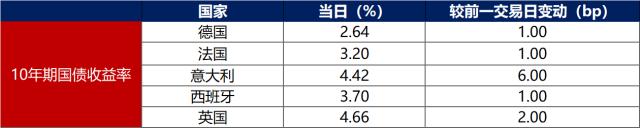

7月11日,主要欧洲经济体10年期国债收益率普遍上行。其中,德国10年期国债收益率小幅上行1bp至2.64%;法国、意大利、西班牙、英国10年期国债收益率分别上行1bp、6bp、1bp和2bp。

数据来源:英为财经,东方金诚

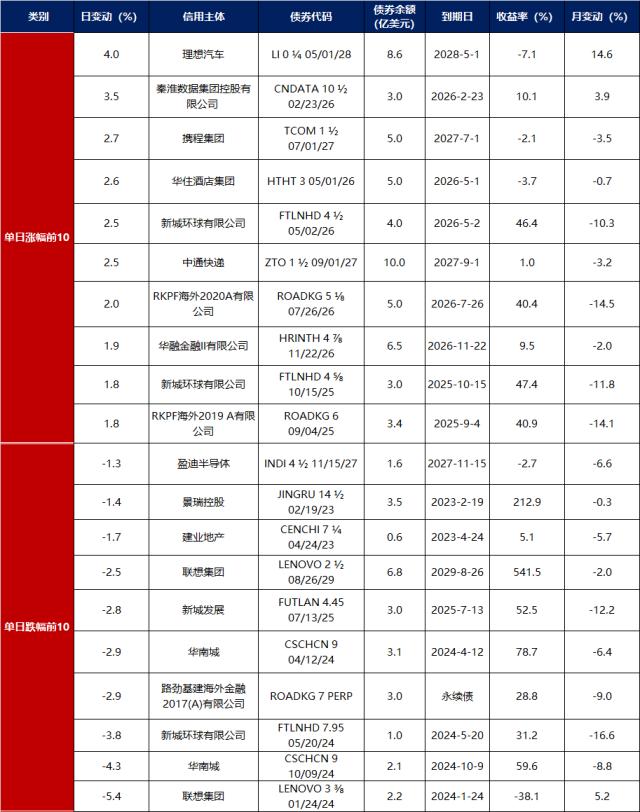

中资美元债每日价格变动(截至7月11日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26