《2023年中国云生态蓝皮书》重磅发布!25个大趋势解读行业全景变化

7月5日,由北京市人民政府、国家发展和改革委员会、工业和信息化部、商务部、国家互联网信息办公室、中国科学技术协会共同主办的2023全球数字经济大会在北京国家会议中心顺利举行。

中关村云计算产业联盟暨中国云产业联盟(以下简称“云联盟”)举办“云融技术创新引领论坛”,在该论坛上云联盟联合汉能投资共同发布了《2023年中国云生态蓝皮书》。

七大新趋势详解云生态行业新变化

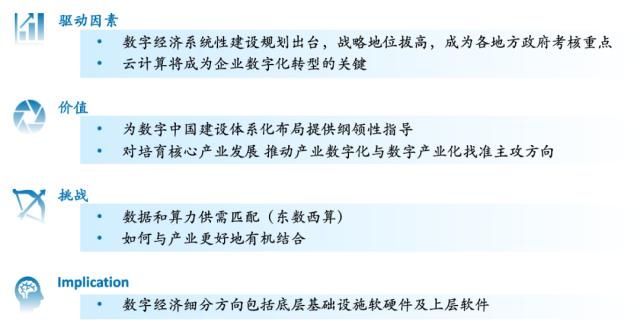

在数字经济中,云作为一项基础设施,成为搭建数字经济体的金字塔底座。在数字化大趋势下,云计算将成为企业数字化转型的关键。随着越来越多的企业、产业加入数字化的大军, “云”从过去简单的计算资源、网络资源和存储资源,发展成了目前以数据为起点,如何与产业有机结合的问题。2021年,我国数字经济发展取得新突破,数字经济规模达到 45.5万亿元,同比名义增长16.2%,高于同期 GDP 名义增速3.4个百分点,占GDP比重达到 39.8%,数字经济在国民经济中的地位更加稳固、支撑作用更加明显。云生态作为数字经济的基座平台,串联承载产业互联网、大数据、人工智能及物联网等数字经济业态。

随着国内云计算技术生态发展的不断成熟,企业上云步伐不断加快。与去年相比,2023年云生态产业宏观层面的趋势也发生了一些变化,比较明显的就是由过往的9大趋势变成了目前的7大趋势,具体来说:

趋势一:“数字中国”顶级规划出台,政策、技术和市场共同驱动下的数字化成为必选项,数字科技和云生态支撑千行百业。与去年相比,国家对数字经济的重视程度再次提高,支持力度前所未有,根据2023年《数字中国建设整体布局规划》的布局:到2035年,我国数字化发展水平将进入世界前列,数字中国建设将取得重大成就。与去年相比,宏观层面的政策导向为行业发展指明了更为清晰的方向。

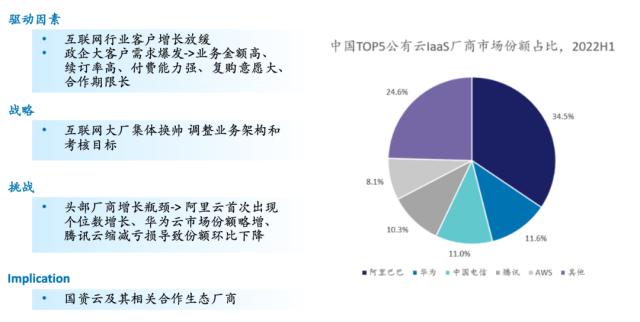

趋势二:国资云提速发展,互联网云大厂调整业务战略,产品降价、冲击盈利并存。进入2022年,各大厂商由此前的“采用不同业务、生态、资本布局”到当下步调一致地调整组织架构来刺激业务发展,且随着互联网行业客户增长放缓,各大厂商将目标转移到了业务金额和续订金额高、付费能力强、复购意愿大的政企客户身上,并开始向传统行业拓展。

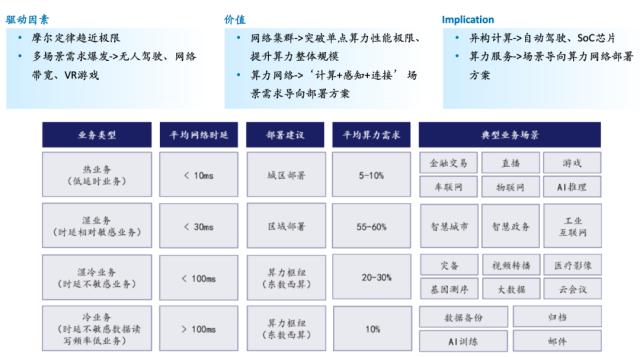

趋势三:云服务向算力服务演进,助力数字经济高质量发展。去年,我们总结的趋势是基于边缘计算的分布式云成为新一代计算架构催生了分布式云架构,进而为计算芯片、异构计算、算力网关盒子等提供了投资机会,而今年得益于AI的再次火爆,去年的趋势预判在此基础上更进一步——云服务作为通用算力己成为赋能企业业务单元转型的关键。随着企业数字化程度不断加深和数字应用日益多样,用户对算力种类数量、有效感知、高效利用等提出了更高的要求,云服务也逐渐向算力服务演进。算力已成为全社会数智化转型的基石,将直接影响数字经济的发展速度,直接决定社会智能的发展高度。

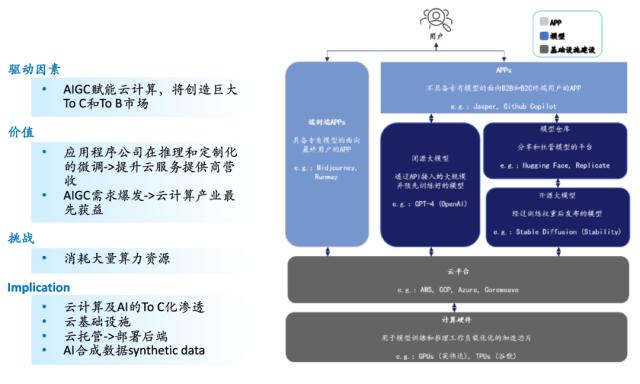

趋势四:AIGC为云计算行业带来新的奇点,这是一个完全由新技术创新带来的行业新趋势和新机遇。去年,AI是蓝皮书关注的众多赛道之一,今年因ChatGPT的火爆,以AIGC技术为代表的技术需要依靠强大的AI模型和海量数据。其中,算力作为重要支撑之一,是影响技术发展和应用的核心因素,云计算产业将最先获益于AIGC的发展。尤其是在在产业互联网领域,基于AIGC技术的合成数据(synthetic data)迎来重大发展,合成数据将牵引人工智能的未来。

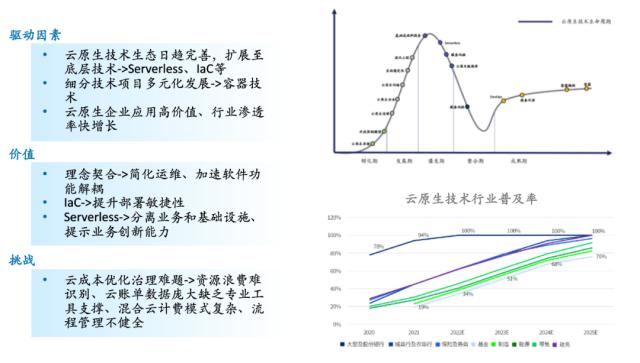

趋势五:云原生关键技术持续演进,混合多云使用场景下云成本优化也愈加重要。与去年的趋势二——“云原生技术成熟实现上下层技术解耦,云厂商IaaS产品差距缩小,企业跨云部署应用服务门槛降低,混合多云部署策略成为企业主流选择”相比,今年云原生关键技术继续深化,混合多云场景在深化发展的同时,成本问题开始显露出来。

趋势六:通用软件和SAAS下创新型企业的兼并购和出海态势加剧。这个趋势与去年的趋势八、九保持一致,出海与并购依然是云生态产业未来发展的显性趋势之一。

趋势七:制造业、金融业等引领传统行业数智化转型,国产替代为科技企业持续释放红利。这个变化在去年已经存在,只是今年成为主流趋势之一。

随着国家政策对数字化的纷纷加码,企业上云进程在逐步加快,尤其是像传统的制造业,其在生产经营上所承受的巨大压力,促使制造企业加快数字化进程。而国产替代在党政、金融、电信、电力领域已经得到验证后,也将迅速在其他行业铺开。

总得来说,云生态产业的宏观趋势有一部分延续了去年的势头,但有一部分因受到国家政策、海内外科技发展趋势以及云生态行业发展现状的推动,总体趋势与去年有一定差别。

十八个趋势详解四大板块

与去年一样,2023年蓝皮书结合国内云计算产业现状和特性,对基础设施(云服务IaaS、数据中心、服务器和存储、基础硬件、基础软件、安全)、平台层关键技术(AI、大数据分析与应用)、通用软件和SaaS(前台职能、后台职能)以及垂直行业应用(金融数字化、工业数字化、双碳数字化、数字孪生/元宇宙、医疗科技、汽车数字化、基建数字化)四板块对云生态行业的发展趋势进行了详细地观察、概括及预测。

就基础设施板和平台关键层技术板块来说,行业整体发展趋势的观察比去年更加地深入与细致。去年的大趋势是:云厂商集中度提升,细分玩家产品化、精细化和生态化发展,而今年则更多地聚焦在新技术的变革给行业带来的发展机会和增长方向,具体来说则是:

趋势一:技术已日趋成熟的IAAS云大厂竞争格局仍在持续演进,国资大厂异军突起;

趋势二:AIGC的技术突破正在带动整个基础设施板块和平台层关键技术板块发生全链条扩容和变革;

趋势三:在数字经济、AI算力需求、东数西算等的带动,及节能要求和合规门槛提升等的制约下,数据中心行业仍将保持增长,并在制冷、储能等多个方向寻求技术突破;

趋势四:算力需求高速增长、信创产业支持、西方国家限制等多重因素导致 AI相关芯片的发展备受关注;

趋势五:三大基础软件即操作系统、中间件和数据库正在加速国产替代,智能化也为国产移动操作系统、车载操作系统等带来增长空间;

趋势六:安全始终是数字科技和云生态发展的保障基石,数据安全治理、智能化攻防对抗安全等将更加重要,越来越多非网络安全公司正在购买安全公司。

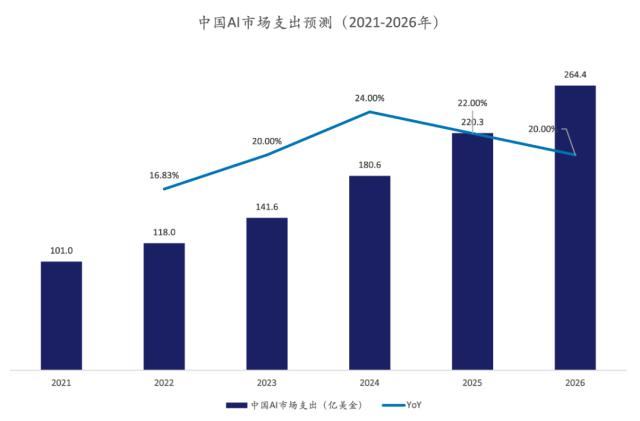

就平台层的关键技术来说, “生成式AI” 被Gartner列为2022年顶级战略技术之一,2022年也成为“生成式AI元年”。据彭博智库(Bloomberg Intelligence)最新发布的报告显示,生成式AI将引领全球AI市场进入十年期的快速增长潮,到2032年,生成式AI市场的规模将从2022年的400亿美元增长到1.3万亿美元,年均复合增长率达到42%。中国作为全球第二大经济体,在AI市场中也扮演着举足轻重的角色。IDC预计,2023年中国AI市场支出将增至147.5亿美元,约占全球总规模的1/10,预计到2026年中国AI市场将实现264.4亿美元市场规模,2021-2026五年复合增长率(CAGR)将超20%。

面对如此快速增长的市场,众多厂商都纷纷加入生成式AI赛道,开始探索商业化赛道。生成式AI的技术应用也从图像、代码、文本向视频、3D模型等垂直应用发展,在我国视频、3D成熟应用有望加速到来。此外,随着从“黑盒”化到“白盒”化,人机协同将得到加强。与此同时,伴随着各国对数据安全、规范标准越来越也严格的要求,本土化大模型将迎来发展机会。

在垂直行业中,除了金融、工业、医疗、自动驾驶和机器人赛道外,除了新增了双碳、数字孪生/元宇宙和基建数字化外,2023年蓝皮书在垂直行业的趋势的观察中,也发现了各个赛道的显著变化:

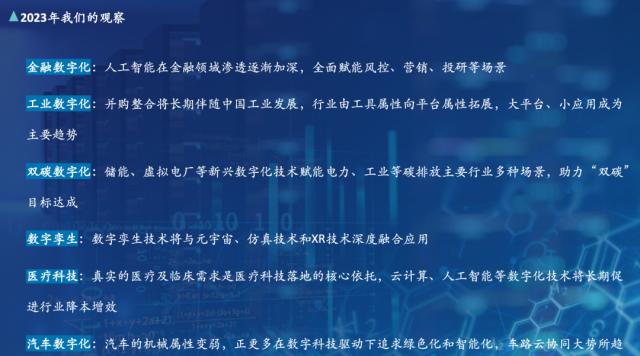

在金融科技赛道中,今年的显著变化是:得益于人工智能的发展,AI技术在金融科技领域的渗透更加明显,全面赋能风控、营销和投研等场景,金融数字化趋势是已成定局。

其次,在工业数字化赛道:去年提及的数字化成为成熟工业的下一个竞争点已成事实,未来并购整合成为长期趋势,行业发展由工具属性向平台属性拓展,大平台、小应用成为主要趋势。

第三,作为今年新增的双碳数字化赛道——储能、虚拟电厂等新兴数字化技术正在赋能电力、工业等碳排放主要行业多种场景,助力“双碳”目标达成。

第四,数字孪生赛道随着城市日常管理优化、智慧城市建设以及工业领域的数字化转型得到了大力发展,未来数字孪生技术与元宇宙、仿真技术和XR技术将深度融合应用。

第五,在医疗科技赛道,云计算、大数据以及AI的技术依旧会对行业产生深刻影响,这些技术对行业的降本增效依然具有长期促进作用。

最后,就汽车数字化而言,汽车的机械属性变弱,正更多在数字科技驱动下追求绿色化和智能化,与去年蓝皮书的观察一致的是:车路云协同依旧是大势所趋。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26