并不是所有领域都适合亚马逊

从书籍扩大到形形色色的产品,这是亚马逊发家的故事。但是从形形色色的产品到各行各业,森罗万象真的适合亚马逊嘛?一起来看看国外投资人是怎么看待亚马逊的。

亚马逊在投入巨资前没有经过深思熟虑

亚马逊公司以其广泛的产品和服务而闻名:从经营全球最大的电子商务公司到提供送货、云服务、音乐、支付等各种领域的服务。 就像成为“万事达店铺”的口号一样,这似乎成为了一种代价高昂且自我实现的预言:亚马逊试图进入几乎所有可以想象到的领域,尽管其中一些想法从技术观点来看令人兴奋,但财务状况往往并不理想。

其中有多个例子,但我想谈谈卫星和医疗业务。

亚马逊的月球计划

2019年,亚马逊公布了“库珀计划”。这是亚马逊建设3000多颗低地球轨道卫星,提供高速互联网的计划。该计划涉及在华盛顿州西雅图建造一个面积为172,000平方英尺的工厂。目前已经开始施工,并且亚马逊在华盛顿州雷德蒙德已经拥有一个面积为219,000平方英尺的研发设施,该设施已经为该项目开发了一个原型卫星。库珀计划的总成本估计为100亿美元。

亚马逊已经获得了该项目的监管批准(FCC批准),但尚未推出该计划下的第一批卫星。

这对股东意味着什么呢?首先,这意味着亚马逊将开始与其他互联网服务提供商竞争。从商业角度来看,这为亚马逊提供了稳定的业务,客户提前用现金支付其连接费用。客户通常不会经常“四处比价”。很多客户将会长期留在自己的服务提供商身边。我认为这些都是亚马逊对互联网服务业务感兴趣的原因之一。我们也可以看到类似的效应在AT&T身上。这是一个现金需求量很大、产生巨额自由现金流的业务。但同时,这也是一个杠杆率很高、扩张需要大量资本投入的业务。利润率很低。

对于库珀计划和亚马逊在完成后进入的业务,同样可以这么说。互联网服务提供商业务是一个低利润率且资本密集型的行业。这是一个令人兴奋的项目,但从商业角度来看,在我看来,它似乎并不是你希望在上面押注如此多资金的那种事情。

亚马逊的医疗业务并不健康

亚马逊多年来一直试图进军医疗领域。亚马逊在药品领域的雄心壮志使Walgreens和CVS的股价受到了普遍的压力,人们普遍担心"亚马逊正在接管一切"。但是亚马逊在医疗领域遇到了许多失望,这是他们一直努力进入的领域:从放弃"Care"远程医疗服务,到放弃"Halo"健康产品,再到放弃名为Haven的医疗合资企业。亚马逊Care于2019年推出,并在2022年底关闭。该服务提供由医生和护士进行的虚拟紧急护理访问。目前尚不清楚这一举措及其取消给投资者造成了多少损失。然而,当它关闭时,一位匿名员工告诉《华盛顿邮报》: 这对我们很多人来说是一个巨大的震惊。

因此,至少有些亚马逊员工预计亚马逊会继续为该项目投入资源。亚马逊自己表示,亚马逊Care关闭的原因之一是它对大型企业客户的提供不够完整。

亚马逊的"Halo"是亚马逊进军可穿戴设备领域的尝试。其中包括一款能够追踪用户健康状况(包括活动、体脂和精神状态)的手环。该产品于2020年推出,仅三年后就被关闭,目前尚不清楚这一举措给亚马逊的投资者造成了多少损失。根据亚马逊的说法,Halo是出于削减成本的考虑而关闭的。

"Haven"是亚马逊、伯克希尔哈撒韦和摩根大通共同成立的一家合资企业,旨在颠覆美国的医疗保健领域。该计划旨在为美国员工提供更低成本、高质量的医疗保健服务。该服务于2018年推出,但仅三年后的2021年就关闭了。哈佛商业评论的一项研究发现,关闭该项目的一个原因是,在创立时,这三家合作伙伴拥有共计120万名员工,但这并不足以通过对医疗保健提供者施加足够的市场压力来降低价格。与前面描述的其他健康领域扩张一样,目前尚不清楚该计划对股东的总体成本。

不管怎样,数字是好的

对于亚马逊不断扩展到几乎所有可能的领域的倾向,我对此持怀疑态度,有时候似乎对股东成本并不关心,但这并不意味着我对该业务持普遍的怀疑态度。相反,我认为亚马逊是一家非常成功的企业,但在过去几年中已经发展成熟。在我看来,亚马逊的核心业务逐渐显现出来,主要集中在电子商务、AWS和其他一些服务上。这些是亚马逊取得成功的领域,也是收入和利润的推动因素。

从最近十年的营收增长来看,亚马逊的增长令人印象深刻:

同样,亚马逊的净收入也可以同样说法,尽管公司仍然难以保持持续盈利:

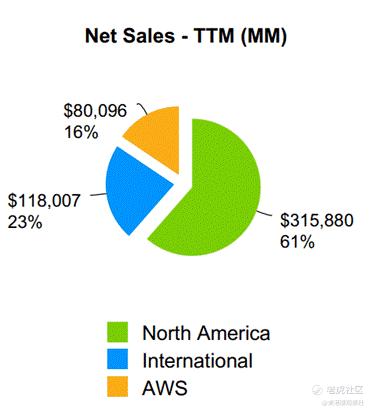

这里要强调的是,尽管亚马逊是一家具有创新精神的公司,有许多项目被认为是主流的“炫酷”(尽管财务状况并不一定跟上),但亚马逊有着非常强大的核心业务。其中包括其云业务AWS。仅仅这个业务板块就占据了亚马逊总销售额的16%(2022年第四季度,TTM)。

那么问题就变成了:对于一个天生试图在许多方向上扩展(其中一些可能失败),但同时在其核心业务部门持续实现强劲增长的企业,您愿意为此支付多少?亚马逊目前的市盈率(前瞻)约为83倍。对于像亚马逊这样增长如此之快的公司,市盈率有时并不那么具有信息性,但如果我们假设亚马逊在10年内的净收入增长约为目前的三倍(我认为增长趋势指向这一点),并且仍然以相当高的倍数进行交易(可能在那个时候公司的成熟度和向股东返现能力证明其合理性),我认为当前的估值是一个相对公平的入场点。

观点

在零售行业特别是有一种普遍的观念,“这是亚马逊,他们可以在任何领域做任何事情!”,而这种观念事实上并不完全正确。嗯,事实上大部分是正确的。亚马逊已经并将继续进军新领域。但是,亚马逊能够多样化的领域是有限的。有些领域最好留给专业运营商。进入这些领域的成本太高,利润空间太小。亚马逊在进军医疗保健领域的努力停滞不前,充分说明了这一点。也许这并不全是坏事。将一些领域放置一边将使亚马逊能够将资金集中在他们真正擅长的领域。其中包括亚马逊AWS和电子商务。

$亚马逊(AMZN)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26