华金证券:给予丽珠集团买入评级

华金证券股份有限公司周平近期对丽珠集团进行研究并发布了研究报告《创新产品加速获批,带来业绩增长弹性》,本报告对丽珠集团给出买入评级,当前股价为39.23元。

丽珠集团(000513)

2023Q1短期业绩承压,看好全年稳步发展。公司2022年实现营收126.3亿元(+4.69%),归母净利润19.09亿元(+7.53%),扣非归母净利润18.8亿元(+15.57%);2023Q1实现营收34.13亿元(-1.90%),归母净利润5.82亿元(+5.17%),扣非归母净利润5.70亿元(+1.59%)。2023Q1受春节承压及疫情影响,短期业绩略有下滑。考虑到公司创新研发陆续进入收获期,看好公司全年增长趋势。

聚焦创新及高壁垒复杂制剂研发,产品加速获批上市。公司微球等高壁垒复杂制剂平台有7个项目在研,其中由公司自研的高端长效微球制剂注射用醋酸曲普瑞林微球(1个月缓释)前列腺癌适应症已于2023年5月获批上市,子宫内膜异位症Ⅲ期临床试验已完成入组。注射用艾普拉唑钠新适应症“预防重症患者应激性溃疡出血”已于2023年5月获批上市。注射用阿立哌唑微球(1个月缓释)已进入临床后期,其他微球产品也在有序快速推进中。

深度布局生物药,加快创新研发。公司生物药平台专注于肿瘤、自身免疫疾病及辅助生殖领域,8个项目在研。其中托珠单抗注射液新适应症“用于CAR-T细胞引起的CRS及sJIA”于2023年5月获批。司美格鲁肽针对糖尿病适应症已进入临床III期阶段。重组抗人IL-17A/F人源化单克隆抗体注射液针对银屑病适应症准备开启III期临床试验。

司美格鲁肽预计2025年获批,未来有望成为重磅品种。公司基于长期积累的发酵原料药技术优势,布局司美格鲁肽。司美格鲁肽由丹麦药企诺和诺德研发,在国外获批用于糖尿病及减肥适应症。目前国内仅有原研药的糖尿病适应症获批上市(减肥新适应症已于近期提交NDA)。公司针对糖尿病适应症的临床研究处于III期阶段,在研进度位于前列,预计2025年获批上市,后续将考虑申报减肥适应症。由于国内糖尿病/减肥市场空间较大,司美格鲁肽未来有望成为重磅品种。

投资建议:公司创新驱动加速,高壁垒复杂制剂及生物药创新产品逐步兑现,业绩迎来新的增长点。我们预测2023年至2025年归母净利润分别为22.36/25.87/29.19亿元,增速分别为17%/16%/13%,对应PE分别为16/14/13倍。首次覆盖,给予“买入”建议。

风险提示:政策变化风险、产品降价风险、新药研发风险、原材料供应和价格波动风险等。

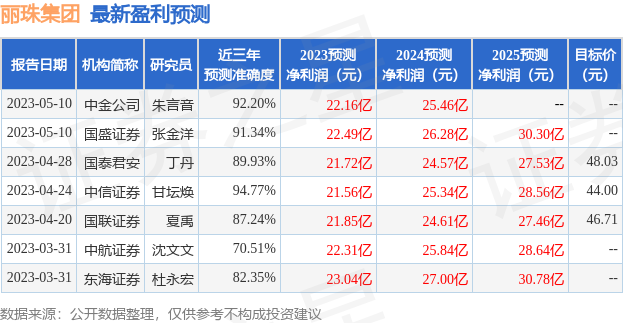

证券之星数据中心根据近三年发布的研报数据计算,中信证券甘坛焕研究员团队对该股研究较为深入,近三年预测准确度均值高达94.77%,其预测2023年度归属净利润为盈利21.56亿,根据现价换算的预测PE为17.03。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级7家,增持评级2家;过去90天内机构目标均价为45.82。根据近五年财报数据,证券之星估值分析工具显示,丽珠集团(000513)行业内竞争力的护城河良好,盈利能力一般,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3星,好价格指标3.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26