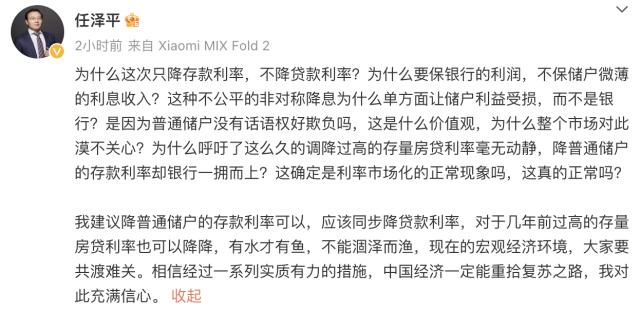

任泽平:为什么只降存款利率,不降贷款利率?为什么保银行利润,不保储户的利息收入?

近日,知名经济学家任泽平在社交媒体表示,为什么这次只降存款利率,不降贷款利率?为什么要保银行的利润,不保储户微薄的利息收入?这种不公平的非对称降息为什么单方面让储户利益受损,而不是银行?是因为普通储户没有话语权好欺负吗,这是什么价值观,为什么整个市场对此漠不关心?为什么呼吁了这么久的调降过高的存量房贷利率毫无动静,降普通储户的存款利率却银行一拥而上?这确定是利率市场化的正常现象吗,这真的正常吗?

建议降普通储户的存款利率可以,应该同步降贷款利率,对于几年前过高的存量房贷利率也可以降降,有水才有鱼,不能涸泽而渔,现在的宏观经济环境,大家要共渡难关。相信经过一系列实质有力的措施,中国经济一定能重拾复苏之路,我对此充满信心。

据了解,近日各大中小银行连续调低存款利息,定期存款利率告别“3时代”。比如6月8日起,多家国有大行将正式调整人民币存款利率。其中,有大行调整人民币存款挂牌利率,活期存款挂牌利率较此前下调5个基点至0.2%,定期存款整存整取产品中,3个月期、6个月期、1年期挂牌利率保持不变,2年期挂牌利率下调10个基点至2.05%,3年期和5年期挂牌利率均下调15个基点分别至2.45%和2.5%。

有分析称,去年的LPR降息的重定价影响并没有完全在一季度释放完,未来贷款利率还会承压1-2个季度。所以,为了稳定净息差只能从负债端想办法。最近可以看到很多银行调降存款利率的消息:5月上旬银行刚刚调整了协定存款和通知存款的利率上限,5月中下旬又有银行合格审慎新版要求出台逼迫中小银行自主压降存款利率。实际上,5月份中小银行下调存款利率是针对去年9月15日大行下调存款利率的跟进。而目前网传的大行下调存款利率应该是新一波动作。

降低存款利率的首要目的是帮助银行稳住净息差。其次就是将银行里的存款(特别是居民存款)赶出来,去买房,去消费,去买股票。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26