AMD的增长比竞争对手更快

人工智能的出现,让英伟达获得了强劲的增长。但是暴涨过后的英伟达让很多投资者下不去手,这时候就可以来看看其他同类型公司。AMD就是一个很好的标的。那么,AMD能否复制英伟达的强劲增长?我们一起来看看国外投资者是怎么看的。

AMD面临宏观经济因素带来的短期阻力,但公司的长期基本面仍然强劲。从宏观视角来看,就AMD的运营和市场份额而言,与英伟达和英特尔公司相比,其股票处于更有利于获得更大看涨动力的位置。尽管在关键领域的市场份额较低,但AMD已经超过了英特尔的市值。这一趋势的主要原因是华尔街对具有更大增长潜力的公司给予了更高的倍数评估。

尽管英伟达的产品相比英特尔具有更高的壁垒,但我们仍然可以看到AMD在价格较低的人工智能产品领域夺取英伟达的市场份额。即使AMD在人工智能市场份额上取得两位数的提高,也可能缩小AMD和英伟达之间的估值差距。AMD首席执行官Lisa Su领导下的管理团队已经表明,他们能够在有限资源下提供高质量的产品。很有可能AMD能够在人工智能行业的增长阶段实现至少平均或平均以上的市场份额增长,这将使该公司处于改善收入增长和提高估值倍数的理想位置。

宏观视角更为重要

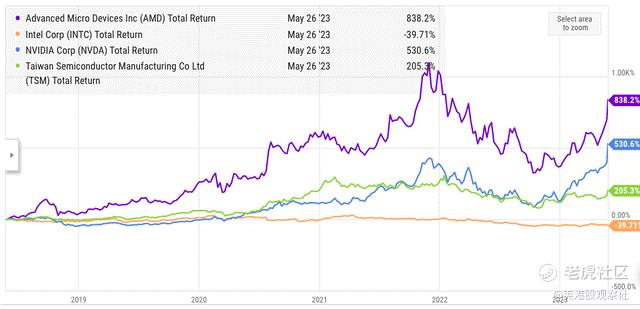

半导体行业存在许多因素变动,这可能影响我们对长期趋势的判断能力。人们密切关注AMD、英特尔和英伟达等公司推出的新产品。然而,我们还需要关注由市场份额变动带来的长期股价趋势。在过去五年中,AMD的股价增长率在主要半导体股票中排名最高。尽管英特尔在CPU和数据中心芯片等关键领域的市场份额要远高于AMD的市场份额。

我们可以看到AMD的市场份额持续改善,这使得该公司在2022年超过了英特尔的市值。然而,当我们改变视角,从整体市场份额的角度来看,上述图像看起来就大不相同了。

AMD市场份额的提高帮助该股票实现了超越其他同行公司的回报。与此同时,英特尔在不同领域的市场份额下降了10%到20%,但公司仍保持市场领导地位。然而,英特尔的股价在过去五年中仍下跌了惊人的40%,而华尔街却忽视了其市场领导地位。这表明,华尔街对市场份额的变动给予了最高的回报。类似的趋势很可能在即将到来的人工智能竞争中出现。

在人工智能竞争中的胜利者

关于人工智能行业未来的赢家有很多估计和预测。最近,汇丰银行分析师Frank Lee预测,到2024财年,英伟达将在人工智能行业占据90%的市场份额。这足以使他将英伟达股票的价格目标提高一倍,达到355美元。在短短几天内,摩根士丹利分析师提到了AMD在人工智能增长中的显著上行和下行空间。在人工智能行业中,潜在市场因不同定义和管理前景而差异巨大。

因此,对于不同公司在该行业内的收入增长,投资者和分析师很难进行准确评估。然而,我们可以尝试观察人工智能行业的长期趋势以及其对各个公司的影响。目前,英伟达占据了大部分市场份额,并且在该行业具有更好的经济壁垒,因为它通过其硬件和软件平台提供全套解决方案。

但英伟达的定价是行业中最高的。即使OpenAI的首席执行官Sam Altman也提到计算成本“令人瞠目结舌”。OpenAI得到了微软公司的资金支持,仍然认为运营成本非常高。英伟达为租用A100或H100等旗舰芯片用于人工智能技术的每月收费达到37,000美元。很可能,在几十个不同行业中的较小的人工智能参与者将寻找更便宜的替代品。

AMD的三种未来

如上所述,很难评估人工智能行业的长期收入数据。我们可以看到AMD在未来五年内可能出现的三种不同情况。

在最好的情况下,AMD能够在高十几个百分点或更高的市场份额占据领先地位。这类似于它与英特尔的竞争中所发生的情况。如果AMD在未来几年内在人工智能行业中接近20%的市场份额,它可能在股票市场上创造一轮重大的看涨行情。由于华尔街趋向于给予具有更长增长路径的公司更高的估值倍数,我们可能会看到AMD的市值接近英伟达的市值。这是大多数看涨的分析师所希望的情景。AMD在快速增长的人工智能行业中展示快速的市场份额增长,可以为股票创造多年的看涨动力。

在中等情况下,AMD将能够在个位数的市场份额占据领先地位。即使在这种情况下,随着整个人工智能行业的收入不断增长,我们可能会看到AMD获得良好的估值倍数。较小的初创公司试图推出新服务,人工智能市场对价格较低的芯片有很大的需求。到2027-2028年,AMD在人工智能芯片需求中获得10-12%的份额仍将是该公司市值的重大长期提振,因为公司在获得市场份额方面取得了逐步进展。

在最糟糕的情况下,AMD的市场份额只有个位数,对公司整体收入贡献非常低。要陷入这种境地,AMD的管理层需要连续失败。这种情况类似于英特尔在过去几年推迟推出新产品,从而使AMD夺取了更多的市场份额。

最糟糕情况发生的可能性似乎非常低,因为AMD现任管理层过去的执行成功表明了他们的能力。该公司还将推出新的芯片,如Instinct MI300,在这个行业中应该能够建立良好的立足点。

对AMD股票的影响

根据AMD首席执行官Lisa Su的说法,人工智能行业仍处于初级阶段。IDC在最近的一份报告中估计,到2026年,人工智能中心系统的支出将达到3000亿美元,年复合增长率为27%。预计在所有芯片公司中,支持人工智能服务的产品的收入份额将迅速增加。这将增加AMD、英伟达和其他同行公司在人工智能方面的估值贡献。

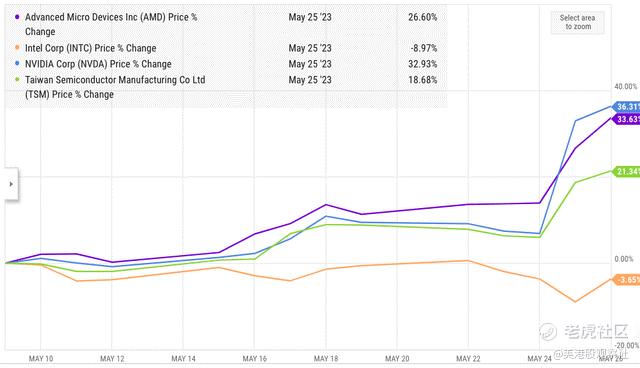

目前,AMD的远期市盈率只有英伟达的一半,远期市销率只有三分之一。两家公司的营收基数在过去十二个月的基础上接近250亿美元。与此同时,英伟达的市值是AMD的4.5倍。随着人工智能竞争的进展以及AMD在人工智能行业中获得市场份额,我们应该会看到AMD和英伟达在市值方面的差距缩小。如上所述,这就是AMD和英特尔在过去五年中发生的情况。尽管AMD在市场份额方面较低,但华尔街给予了AMD比英特尔更高的估值倍数,原因是其具有更长的增长路径。

英伟达在最近的财报中的业绩指引也对AMD股价有所帮助。这个趋势将在接下来的几个季度中继续发挥作用,积极的人工智能消息将帮助AMD股票,因为它是这个行业中崭露头角的参与者。

由于高估值倍数,AMD股票一直受到一些看跌的预测。然而,这主要是由于宏观经济挑战,一旦到2024年上半年市场平衡,我们应该会看到AMD的收入增长和盈利能力有所改善。

人工智能竞争处于早期阶段,如果投资者必须选择一个赢家,与其他同行相比,AMD似乎是一个更好的选择。从市场份额的增长角度来看,AMD有着更长的增长路径,而且估值倍数也不像英伟达那么高。如果AMD在面向人工智能中心芯片的低价区段中成功获得市场份额,它将迅速增加自己的市场份额。

投资者的看法

与市场领导者相比,更好的选择是投资市场份额较低但管理良好的半导体股票。在过去五年中,我们已经看到华尔街相对英特尔更看好AMD,给予其更高的市值和股价增长。尽管产品推出延迟,英特尔在关键领域仍具有70%至80%的市场份额,市场领导地位相当强劲。然而,由于AMD过去的增长和未来的增长潜力,华尔街给予了更高的估值倍数。

类似的趋势在人工智能竞争中也可能出现,英伟达是市场领导者。如果AMD在未来五年内能够在该行业获得10%至15%的市场份额,这仍将为股票创造大幅的看涨行情。英伟达的人工智能芯片相当昂贵,而AMD可以在较低价格点上开创一片市场空间。在股价增长方面,长期来看,AMD有望成为理想的赢家,与其他同行相比,这使得它成为一个不错的投资选择。

$英伟达(NVDA)$ $美国超微公司(AMD)$ $英特尔(INTC)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47