为什么近期的美股持续上涨?接下来我们要关注什么?

一、周度行情回顾

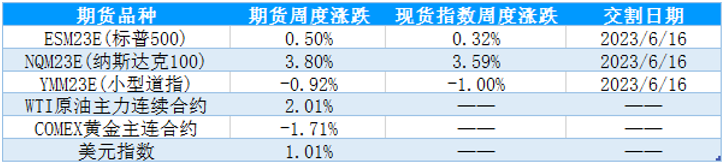

1.美国主要股指期货品种周度表现

上周在美国债务上限和经济数据发布的综合影响下,美国先抑后扬、区间震荡运行,三大股指期货表现分化,小型道指震荡下行,美元指数反弹、黄金下跌。具体来看,5月23日,美PMI报告出现严重分化,制造业持续恶化、服务业指标却创一年新高,美国经济已经出现分化,同时债务上限谈判未取得任何进展,技术性债务违约的风险可能存在,美国承压下行。5月24日,美国债务上限进展甚微,惠誉称可能会下调美国的AAA评级,市场担忧情绪浓厚,十年期美债延续下挫、美股承压下跌。5月25日,拜登和麦卡锡团队之间的分歧正在逐渐弥合,在预算支出方面大概还有700亿美元的差距,最终的协议也“开始成形”。市场对债务上限的担忧略有缓解,美股震荡运行。5月26日,美国债务上限谈判取得进展,达成初步原则性协议,市场风险偏好修复,美股震荡回升。5月29日,美股因阵亡将士纪念日休市一日。

$NQ100指数主连 2306(NQmain)$ $道琼斯指数主连 2306(YMmain)$ $SP500指数主连 2306(ESmain)$

资料来源:Wind 国际衍生品智库

2、标普500行业指数周度数据

美国时间5月23日-5月29日当周,在债务上限、通胀高企鹰派预期升温的背景下,标普500指数先抑后扬、区间震荡、波动加大,板块涨少跌多,其中除了可选消费、IT和通信服务等板块上涨外,其余板块均下跌,材料、必要消费跌幅居前。

资料来源:Wind 国际衍生品智库

3、MSCI核心区域指数周度表现

美国时间5月23日-5月29日当周,美国债务上限反复扰动,美元信用危机担忧,叠加美联储鹰派预期升温,十年期美债收益率延续上行,施压MSCI市场指数权限调整,同时欧洲通胀延续、欧洲央行倾向继续加息,MSCI欧洲、欧澳远东、欧盟指数跌幅居前。

二、基本面分析

(1)美国5月Markit制造业和服务业PMI喜忧参半,制造业和服务业表现分化。5月23日公布数据显示美国5月Markit制造业PMI初值录得48.5,前值50.2,预期50;美国5月Markit服务业PMI初值录得55.1,前值53.6,预期52.6,美国5月Markit制造业和服务业PMI表现分化,制造业PMI持续在荣枯线下方运行,生产持续萎缩,服务业PMI超预期反弹在荣枯线上方运行,服务业消费和需求保持韧性,美国制造业和服务业表现分化。服务业的短期强劲令市场对鹰派预期的担忧升温,但制造业企业持续去库显示下半年美国经济下行的压力仍然存在。

图1:美国5月Markit制造业PMI

资料来源:Wind 国际衍生品智库

(2)美国4月PCE超出预期,通胀依旧强劲、引发鹰派预期。5月26日公布数据显示美国4月核心PCE物价指数同比增加4.7%,前值4.6%,预期4.6%,美国4月核心PCE物价指数环比增长0.4%,前值0.3%,预期0.3%,美国4月PCE指数表现超出市场预期,通胀依旧保持强劲。从PCE分项数据来看,耐用品、非耐用品以及服务价格同比均增加,服务业同比价格增幅略有放缓,居民消费保持韧性的背景下,美国核心通胀高企,进一步引发了市场的鹰派预期,美联储短期维持高利率水平的可能性较大。

图2:美国4月PCE超预期

资料来源:Wind 国际衍生品智库

(3)美国当周初请失业金人数放缓涨幅,表现略超市场预期。5月25公布数据显示美国至5月20日当周初请失业金人数录得22.9万人,预期22.5万人,前值24.5万人,美国当周初请失业金人数表现超出市场预期。虽然美国4月失业率降低、制造业就业回升、服务业就业保持韧性,但高频数据显示当周初请失业金人数从3月底以来明显增长,经济下行的压力可能正在向就业市场传导,但由于传导过程存在时滞,因此短期还未体现在月度数据上,预计在就业市场和消费全面恶化之前,美联储维持中高利率水平的可能性较大。

图3:美国当周初请失业金人数

资料来源:Wind 国际衍生品智库

上周公布的经济数据表现超出预期,显示了美国经济的韧性,同时通胀依旧高企,依旧是美联储主要关注的目标,经济数据的韧性为美联储预留出了政策观察的空间,鹰派担忧升温,美联储近一周的发言存在分歧,同时美国债务上限问题持续干扰市场,美债抛压加大,十年期美债收益率延续上行。

三、持仓分析

美国商品期货交易委员会(CFTC)公布的数据显示,截至5月23日当周,投机头寸在E-迷你标普500股指期货及期权的持仓由净空持仓44011手减少至32669手,多单增加8393手,空单减少2949手;E-迷你纳斯达克100指数期货及期权净空持仓14495手减少至9784手,多单增加2604手,空单减少2106手;道琼斯($5)期货期权净空持5087手减少至3194手,多单增加638手,空单减少1253手。

从持仓量情况来看,迷你纳斯达克100投机持仓量增加、迷你标普500指数期货分别增加499手和5444手,小型道指期货投机持仓量减少615手;从净空单变化来看,迷你纳斯达克100、迷你标普500净空单和小型道指期货净空单分别减少4711手、11342手、1893手。持仓情况显示,三大迷你指数期货的净空单和投机持仓量均减少。

资料来源:CFTC官网 国际衍生品智库

图5:E-迷你纳斯达克100期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

图6:道琼斯($5)期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

四、热点关注

表4:未来一周热点关注

资料来源:金十数据 国际衍生品智库

五、行情展望

从基本面来看,一方面,上周美国债务上限未取得实质性进展加大了市场波动,周末消息显示初步协议周日起草、本周三进行投票,取得进展但仍然存在不确定性;另一方面上周五公布数据显示4月个人消费支出PCE价格指数环比上升超出市场预期,显示美国通胀强劲,叠加美联储最新货币政策存在分歧,鹰派预期升温,同时美国债务上限担忧增加了十年期美债抛压,十年期美债收益率延续高位运行,施压企业盈利和借贷成本,美股上方仍然存在宏观风险的压力。从市场层面来看,上周空头力量和投机力量均有减弱,显示市场对美国债务上限风险担忧已经逐渐计价,目前主要的风险点在于6月利率决议会议美联储的表态,基于高企的通胀和保持韧性的服务业消费,美联储维持较高利率水平的可能性较大。操作上,建议高抛低吸的区间震荡思路应对。

FROM:CME

$黄金主连 2308(GCmain)$ $WTI原油主连 2307(CLmain)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47