美元的反弹还能持续下去吗?日元的走势透露了答案

美元指数的反弹之路还在延续之中,过去三周呈现了加速上行的态势。尽管明面上债务危机,加息无望等消息似乎对其构成不利,但从日元的表现上来看,美元有比较大的机会向前一个周线高点进行反弹尝试。

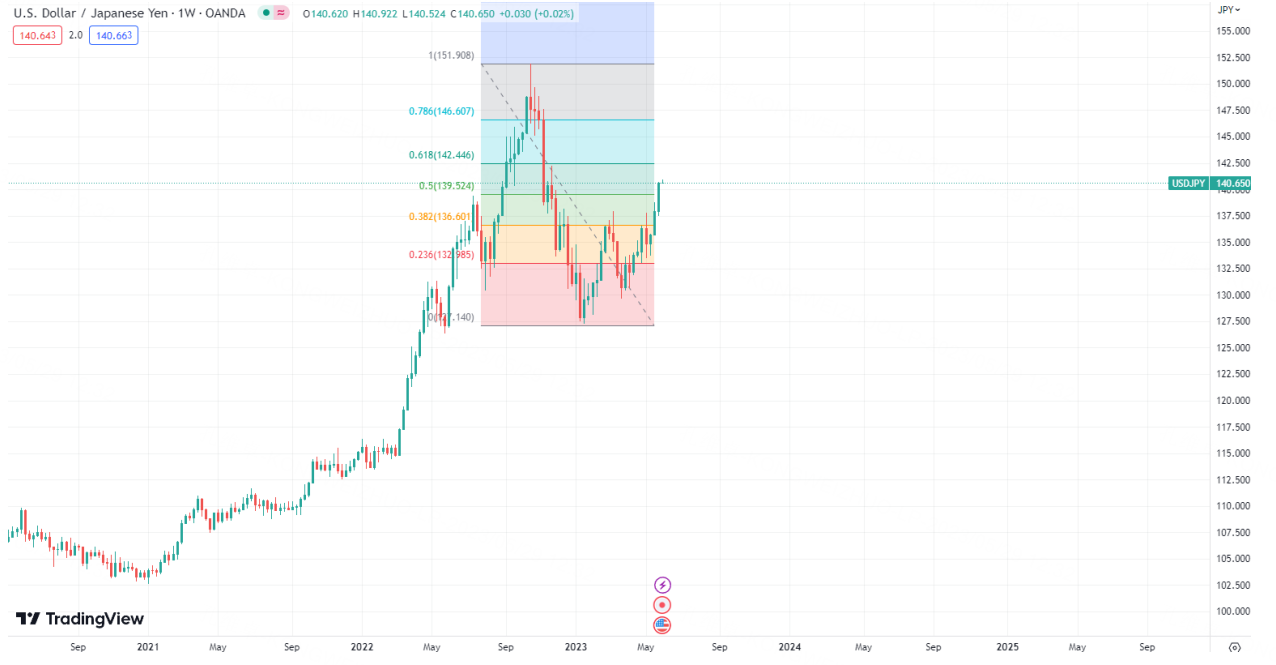

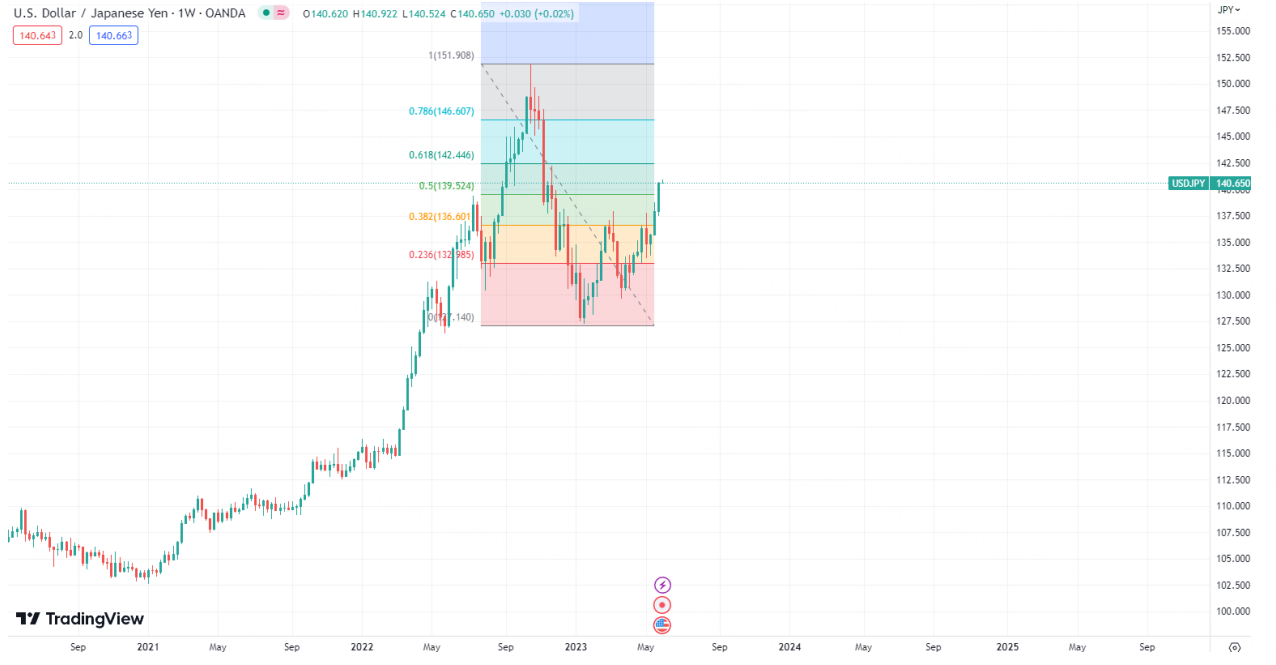

美元指数和美元/日元的联动性始于去年年末,彼时BOJ因为日元贬值过度而入场干预。之后有关黑田东彦离职之后日本央行货币政策调整的猜测更是推动日元反弹,美日一度跌至127附近(最高接近152)。同一时间,美元指数也明显的见顶回落,并保持下行态势。今年1月,日元才结束反弹,开始重新走弱。

好巧不巧,美元第一腿的低位也在1月末出现,随后在4月二次探底,目前保持了不错的反弹势头。尽管在时间上并不是完全同步,但在整体的节奏和趋势上,还是有着高度的同向性。如果拉长周期的话,更是如此,尽管去年多数时间的推动力来自于美国加息的货币政策。

在新行长植田和男上任之后,目前有关进一步调整日债收益率目标以及收紧政策的预期似乎并不如之前强烈,这导致日元重回承压模式。如果这一局面不出现实质性变化,金融市场也不出现大的动荡,日元是很难找到反击的机会的。而在日元低迷的情况下,美元指数则有机会更进一步,参照两者的周线走势对比,美指回测106附近的高点难度似乎也不大。

事实上,今年以来坊间对于美元看空的声音从未停止,甚至有认为美元将结束其历史地位的说法。但是无论从军事角度还是从科技角度来看,找到一个比美国/美元更强的似乎并不容易。基于此,最差的环境下,美元也只会在其本身周期中波动,而不会放弃霸权地位。并且,过往经验来看,一旦市场出现危机,资金很多时候是会偏好美元/美债的,美元上涨也符合美国收割其他国家的利益。这样想的话,就不难得出美元上涨机会不低于下跌的结论。

当然下半年的长线趋势目前去判定并不容易,究竟是衰退还是复苏需要数据和时间的验证。如果真的经济向好了,那美元自然而然会被市场暂时性的放弃,阶段性贬值也是不可避免。但如果衰退或者其他麻烦事出现,美元会继续充当起避风港的作用和价值。

$NQ100指数主连 2306(NQmain)$ $道琼斯指数主连 2306(YMmain)$ $SP500指数主连 2306(ESmain)$ $黄金主连 2306(GCmain)$ $WTI原油主连 2307(CLmain)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26