英伟达Q2指引大超预期,通信ETF领涨

5月25日大盘低开震荡后继续惯性下滑,午后,AI算力+通信两大方向相继回暖提振市场情绪,收窄跌幅,上证指数收跌0.11%报3201.26点,深证成指跌0.22%,创业板指跌0.05%。量能上,两市成交小幅放量,成交0.86万亿元。盘面上,通信、新能源、电力设备等涨幅居前。

资金面上,受海外债务谈判恐慌延续、海外市场风险偏好下降影响,北向资金全天单边净卖出95.62亿元,单日净卖出额再创7个月新高,近3日连续大幅减仓累计超220亿元。日内沪股通净卖出50.75亿元,深股通净卖出44.87亿元。

数据来源:WIND

5月25日受海外情绪驱动,算力板块再次上涨,通信ETF(515880)涨2.82%,芯片ETF(512760)涨1.07%。消息面上,美股英伟达Q2指引大超预期,收入指引110亿(预期74亿),毛利率69-70%(预期67%),大幅提振市场情绪,A股算力侧受此拉动出现上涨,细分上,CPO、服务器及芯片设备等均出现上涨。

数据来源:WIND

基本面上,伴随着数字经济和人工智能的双重拉动,全新业务和应用需求带动算力流量增长,从天线等传统通信,到光芯片、光器件、光模块等光通信,市场规模均有望持续增长;未来有望向高速率、高集成、大容量发展,利用新工艺和新方案,持续拓展新的应用场景。TMT板块中,上游的估值相对较低,算力基础设施这块技术相对成熟,发展路径更清晰,也可能从预期逐步落地到实际的财务报表之中;芯片库存或已见底,有望受益于国产替代下长短周期共振。后续相对来说可以继续着重关注通信ETF(515220)、芯片ETF(512760)。但国内技术的发展及落地需要时间,且当前市场交易风格切换频繁,短期可能调整波动较大,需警惕风险。

AI相关的板块的走势5月25日出现了分化,游戏ETF(516010)早盘虽然也受海外消息刺激涨超1%,但后续随着市场大盘的调整叠加之前的累计涨幅过高,盘中跌幅一度超6%,截至收盘跌幅收窄但也下跌了3.13%。游戏板块的最大问题是短期累计涨幅过大,市场筹码出现松动,一旦遇到市场回调时的调整幅度会更大一些。

但从基本面来看,游戏版号已逐步进入常态化发放节奏,新游戏产品上线进度得到保障;人工智能变革也使游戏深度受益,AIGC丰富游戏内容、增强交互性,结合游戏本身成熟的付费模式、社交属性,可以从ARPU提升、用户增长等方面驱动游戏行业收入增长。游戏板块在版号常态化发放和人工智能催化下有望持续受益。后续待游戏板块调整充分企稳后可持续关注游戏ETF(516010)。

光伏行业5月25日继续上涨。光伏50ETF(159864)涨1.89%,相关的碳中和50ETF(159861)上涨0.97%。

数据来源:WIND

消息面上,根据有关部门,截至4月底,风电光伏发电总装机突破8亿千瓦,达到8.2亿千瓦(其中风电装机3.8亿千瓦,光伏发电装机4.4亿千瓦),占全国发电装机的30.9%。此外,5月24-26日,第十六届上海SNEC国际太阳能光伏展时隔两年后隆重启幕,参展企业近3000家,参展面积及人数再创新高,可能一定程度上提升市场关注热度。

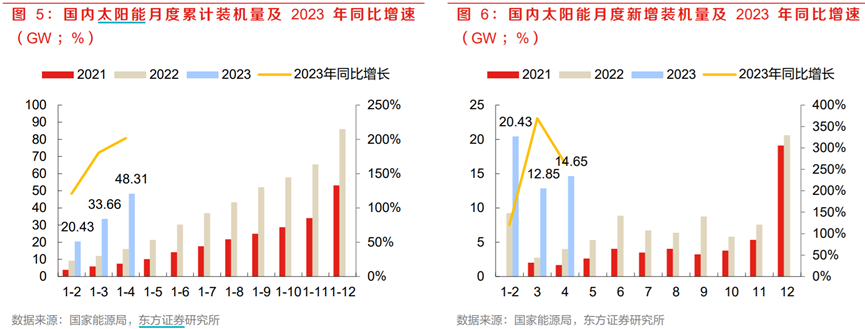

基本面上看,上游原料价格回落叠加下游装机量稳步增长是行业近期的主要驱动因素。需求端,根据民生证券研究所统计,出口方面,4月光伏组件、逆变器实现出口额305.08亿元、68.46亿元,同比+36.5%、+99.9%。而内需方面,23年4月全国光伏新增装机量达14.65GW,同比+299.2%,维持高增长。而根据有关部门数据,2023年1-4月国内光伏新增装机48.31GW,同比增186%。

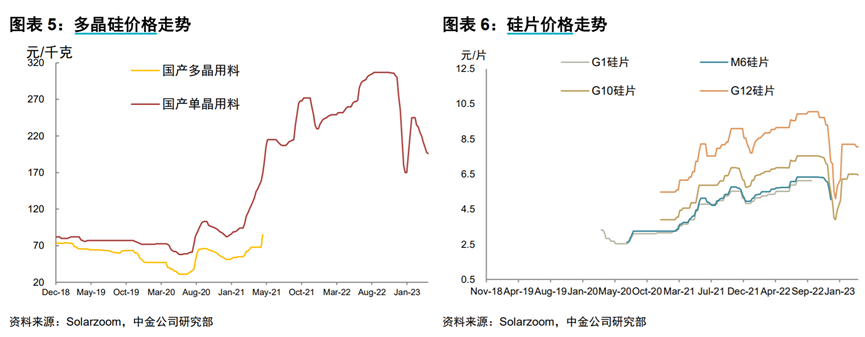

上游端,硅料价格继续下跌,可能是由于硅片环节去库存的同时降低开工率,导致产业链库存再次从下向上转移。相较于硅片,电池价格跌幅相对缓和,或有利于电池片短期盈利的修复。整体来看上游原料价格回落一定程度上有利于产业链运行。

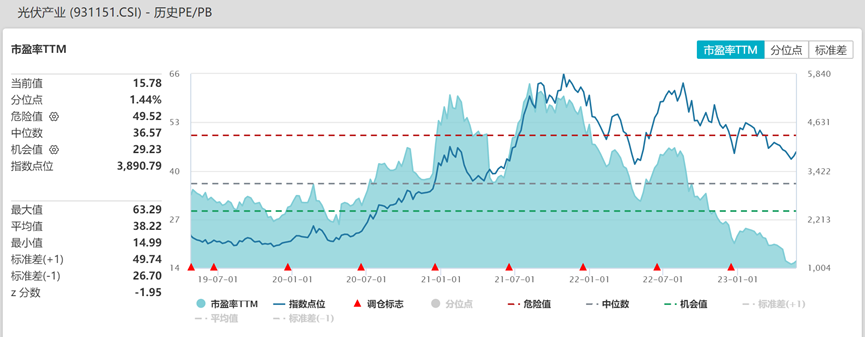

后市看,上游价格回落+装机量增长带来组件排产向上有望支撑行业基本面表现。二季度新增产能(如协鑫 6 万吨、大全能源 10 万吨、新特 10 万吨等)若能投放市场,有望带动硅料供给继续走向宽松,打破产业链博弈僵局,推动全球光伏装机需求修复,有望带来板块催化上行机会。光伏板块经过调整之后,当前估值水平较低,可适当关注光伏50ETF(159864)。不过年内可能遇到出口量扰动的困扰,也需要做好心理准备。

数据来源:WIND

此外 电力板块5月25日也出现上涨,绿电ETF(159669)上涨1.53%。消息面上,5月25日有关部门综合司印发《关于进一步规范可再生能源发电项目电力业务许可管理有关事项的通知(征求意见稿)》,文件提出,在现有许可豁免政策基础上,将全国范围内接入35kV及以下电压等级电网的分散式风电项目纳入许可豁免范围,不再要求取得电力业务许可证。

数据来源:WIND

后市看,随着光伏组件及风电主机成本震荡下行、电力系统改革发展和政策完善、上年同期防控影响消减,今年新能源装机规模有望保持高增长态势,从而推动绿电运营商业绩快速增长。长期看“碳中和”背景下,传统能源对清洁能源的替代是趋势,绿电板块有望迎来新一轮发展机会,中长期也可以关注绿电ETF(159669)。

本条资讯来源界面有连云,内容与数据仅供参考,不构成投资建议。AI技术战略提供为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26