【电池深度】为什么当前时点重点看好动力电池+储能?基金经理火线解读来啦!

近期,锂价大幅回暖,5月19日,电池级碳酸锂再度上涨2500元/吨,最新报收30.25万元/吨,近期电池级碳酸锂价格自18万元/吨止跌反弹,累计涨幅已超68%。目前电池板块的基本面和估值情况到底如何,本文来一探究竟!

1. 估值向左业绩向右,电池板块性价比凸显!

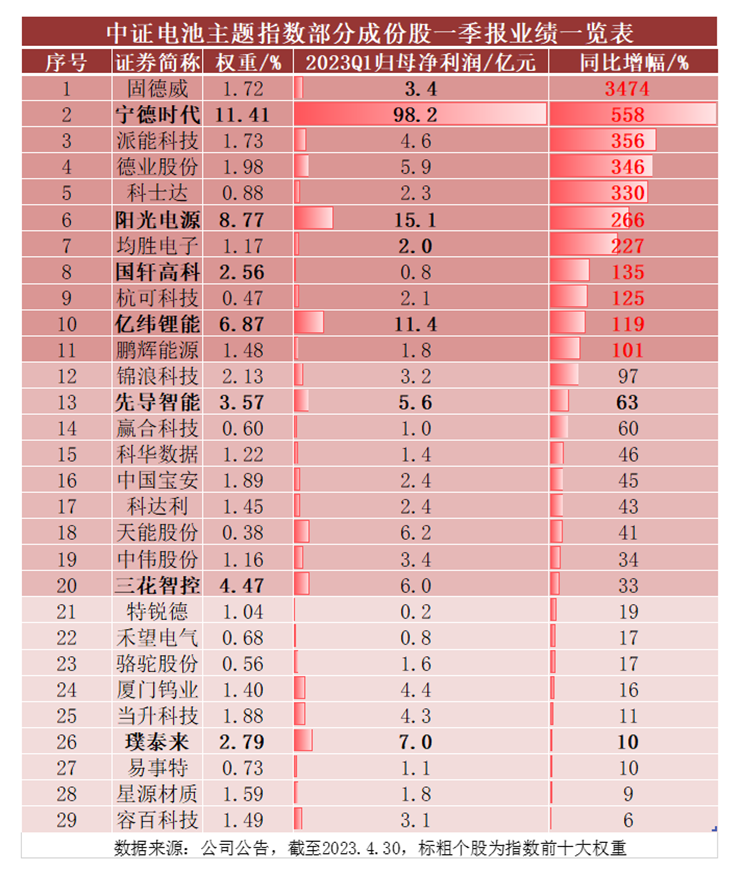

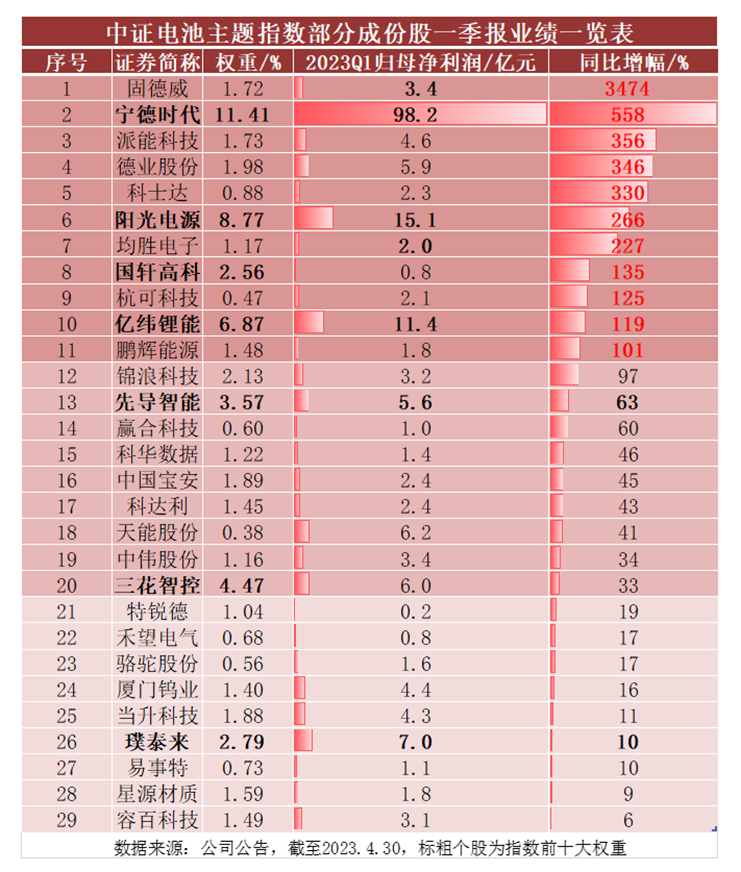

落实到基本面上,动力电池+储能板块今年一季报表现高靓,中证电池主题指数前十大权重股表现更优!从整体口径统计,中证电池主题指数成份股50家公司整体归母净利润222.4亿元,同比增长44%,整体业绩呈现高成长性,表现优异。

从Q1归母净利润的角度来看,固德威同比高增近35倍领跑,第一大权重股宁德时代同比增长超5倍次之,派能科技、德业股份、科士达同比增长超3倍紧随其后,前十大权重股阳光电源同比高增266%,均胜电子同比大增227%,前十大权重股国轩高科同比增长135%,杭可科技同比大增125%,前十大权重股亿纬锂能同比增长119%,鹏辉能源同比增长超100%……

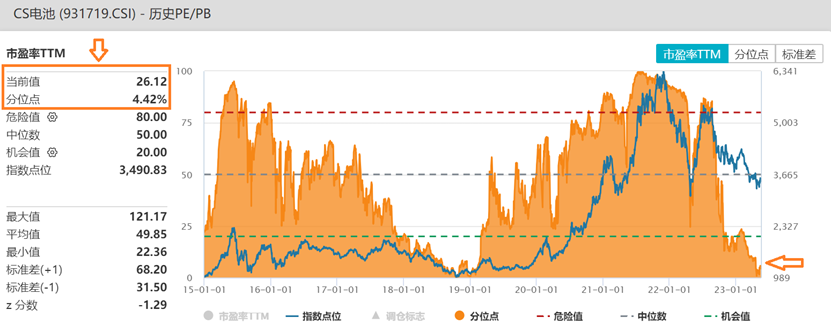

从估值层面来看,截至5月19日,电池50ETF(159796)跟踪的中证电池指数最新市盈率(PE-TTM)仅26.12倍,估值分位数为4.42%,即低于上市以来95%以上的时间。

数据来源:Wind,统计区间2014.12.31-2023.5.19

2.电池50 ETF基金经理重磅发声:电池板块预计整体仍将维持较高的增长动能!

面对估值向左业绩向右的电池板块,电池50 ETF(159796)基金经理董瑾女士最新观点表示,电池板块预计整体仍将维持较高的增长动能!

动力电池方面,近期产业链需求和价格有企稳回升的态势,新能源新车型和电池技术的发布也有望带动需求的回暖。

储能电池方面,随着锂电和光伏双降本,集中式电站和大储有望放量,储能电池也有望迎来经济性拐点。

当前市场悲观预期已经释放得较为充分,估值调整至历史低位,交易拥挤度大幅回落,板块具备较强的配置价值。

3.券商热评:动力、储能双轮动下2030年锂电需求还有6倍空间!

无独有偶,卖方分析师近期也频频看好动力电池+储能板块。根据中信建投证券分析,从需求端来看,预计2025年之前锂电池行业将依然保持30%以上的增速,动力、储能双轮动下2030年锂电需求还有6倍空间。同时,储能是碳中和刚需,多维助力储能高增,预计储能电池增速将高于动力电池,主要系政策+收益模式+经济性提升。从供给端来看,中国锂电行业得益于成本优势迅速在全球市场位居前列。

一、电池赛道2025年之前将维持高增速,新能源新车型为电池打开增长空间!

目前全球新能源车销量由中、欧、美主导,从销量结构来说,三者分别占比55%、30%、10%,合计占比达95%以上。供给端丰富是电动车销量的主要因素,中美欧在新车型不断上市带动下销量呈现高增态势:

1) 中国:中国新能源车新车型数量占比维持在30%-40%左右,而燃油车新车型占比仅2%-10%左右,新能源车出新速度远超燃油车速度。每年新车型贡献的销量占比在30-50%,远高于燃油车的8-10%。

2) 欧洲:2021年底-2022年欧洲新上市车型共计35款,其中纯电车型32款,纯电车型驱动下,预计纯电化的趋势将在2022年继续显现,全年纯电占比回升至65%以上,同比+10%。

3) 美国:2021年下半年受到相关人士上台提倡清洁能源、投资建设充电设施,以及公共卫生防控恢复的积极影响,美国逐渐摆脱主要仅靠特斯拉驱动,在售车型数量快速上升。

动力电池的增长主要来自电动车销量和单车带电量的双驱动。销量来说,国内电动车20/21/22年销量132/351/687万辆,同比增长10%/165%/96%,预计23年电车销量超900万辆,同比+31%。20/21/22年全球电动车销量290.0/636.0/1047.7万辆,同比增长43%/119%/65%。

从带电量来说,以国内装机量为例,纯电和混动的单车带电量从2020年底的42/17度电提升至现在56/25度电,提升33%/47%;结构性来说全球纯电车占比从71.6%提升至73.9%,也可带动平均带电量提升。

二、储能是碳中和刚需,储能电池增速将高于动力电池!

储能作为最具备灵活性和经济性的途径,可以有效实现碳中和的关键——构建以新能源为主体的新型灵活性电力系统资源。储能调峰速率高、环保,储能调节速率和调节质量强于传统机组,有望成为新型电力系统的第四大基本要素,成为灵活性配置的关键。储能在应用中有巨大优势,安装条件、功能种类、环保程度等方面都优于传统机组。

电力市场化背景下峰谷价差不断拉大推动储能快速发展,近一年来峰谷价差达到0.7元/kWh及以上的已有16个省(区)。电力市场化有利于工商业储能项目收益率提升,推动储能快速发展。

锂电在中短期时间内将占据储能行业的主流地位。锂电凭借各项均衡的电池参数、成熟技术和生产经验、良好的成本控制等优势,中短期内将占据行业的主流地位。

动力电池方面,2022年全球电动车销量1010万辆,对应电池需求585GWh,预计23/25/30年全球乘用车电动化率分别为17%/26%/56%;车用(乘用车+商用车)动力电池需求量分别为846/1521/4132GWh。

储能方面,2022年我国新增装机6.9GW/15.3GWh,新增中标44.5GWh,根据CNESA初步统计数据,2022年国内新增投运新型储能项目装机规模达6.9GW/15.3GWh,功率同比+201%。预计23-25年全球储能装机150、269、425GWh,表前储能仍为主导,增速分别达到114.5%、79.5%、58.1%。

动力、储能双轮动下2030年锂电需求还有6倍空间!结合动力、储能、消费、小动力等行业的需求,预计23/25/30年全球锂电池需求量分别为1192/2119/4980GWh,8年6倍空间。

总结来看,作为电动车的核心部件,电池板块将维持高景气,此外,储能市场空间广阔,或开辟电池领域的第二增长曲线。在此背景下,中证电池主题指数的龙头企业景气度持续向好,根据Wind一致预期,指数前十大权重股的净利润增速将维持较高水平,其未来一年净利润同比一致预测中位数为56.4%,未来两年净利润复合增长率一致预测中位数为48.8%。

4.资金密集涌入电池板块!

首先,外资近期大手笔加仓电力设备及新能源!最新数据显示,截至5月19日,在申万一级行业分类中,电力设备(SW)行业近一月获北向资金净买入额高达72.92亿元,近一周获北向资金净买入额高达40.99亿元,在31个申万一级行业中均高居榜首!

数据来源:Wind,统计时间截至2023.5.19

值得重点关注的是,电池50ETF(159796)近期也持续获得资金净流入。截至5月18日,最近5个交易日连续吸金合计4375万元,最近20个交易日有16日实现资金净流入,最近60个交易日有45日获得资金净申购,合计吸金4.4亿元。

电池50ETF(159796)跟踪中证电池指数,覆盖动力和储能电池两大黄金赛道。无证券账户可布局场外联接基金(A类:012862;C类:012863)。电池50ETF的管理费率为0.15%,托管费率0.05%,较市场主流费率——“管理费率为0.5%,托管费率0.1%”便宜三分之二,省到就是赚到!

风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。电池50ETF及联接基金属于中等风险等级(R3)产品,适合经客户风险等级测评后结果为平衡型(C3)及以上的投资者。文中提及个股仅为指数成份股客观展示列举,本文出现信息只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。请投资者关注指数化投资的风险以及集中投资于中证电池主题指数成分股的持有风险,请关注部分指数成分股权重较大、集中度较高的风险,请关注指数化投资的风险、ETF运作风险、投资特定品种的特有风险、参与转融通证券出借业务的风险等。

本条资讯来源界面有连云,内容与数据仅供参考,不构成投资建议。AI技术战略提供为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26