人民币汇率破7有三大背景!为什么7是一个央行比较在意的位置?

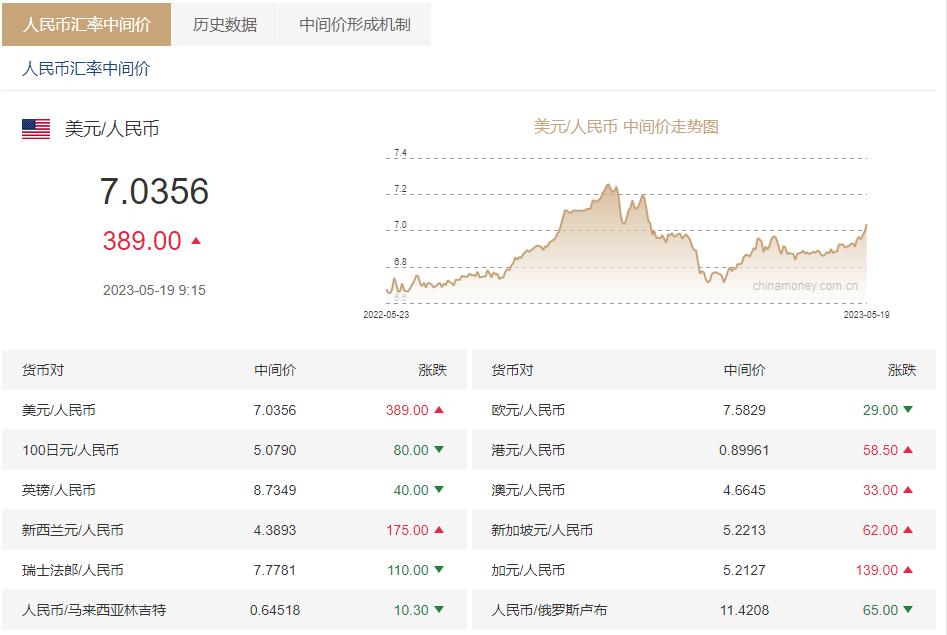

金融界5月19日消息 今日早间,人民币兑美元中间价报7.0356元,较上一交易日(5月18日)的6.9967元下调389个基点,贬值至2022年12月5日以来最低。至此,人民币兑美元离岸价格、在岸价格、中间价已经接连破7。

5月18日晚间,离岸人民币(CNH)兑美元加速下行,美盘一度跌破7.0606,盘中最大跌幅超500点,连续两日刷新去年12月2日以来盘中低位。截至北京时间5月19日下午2点21,离岸人民币报7.0458元,在岸人民币报7.0305元。

人民币汇率破7有三大背景

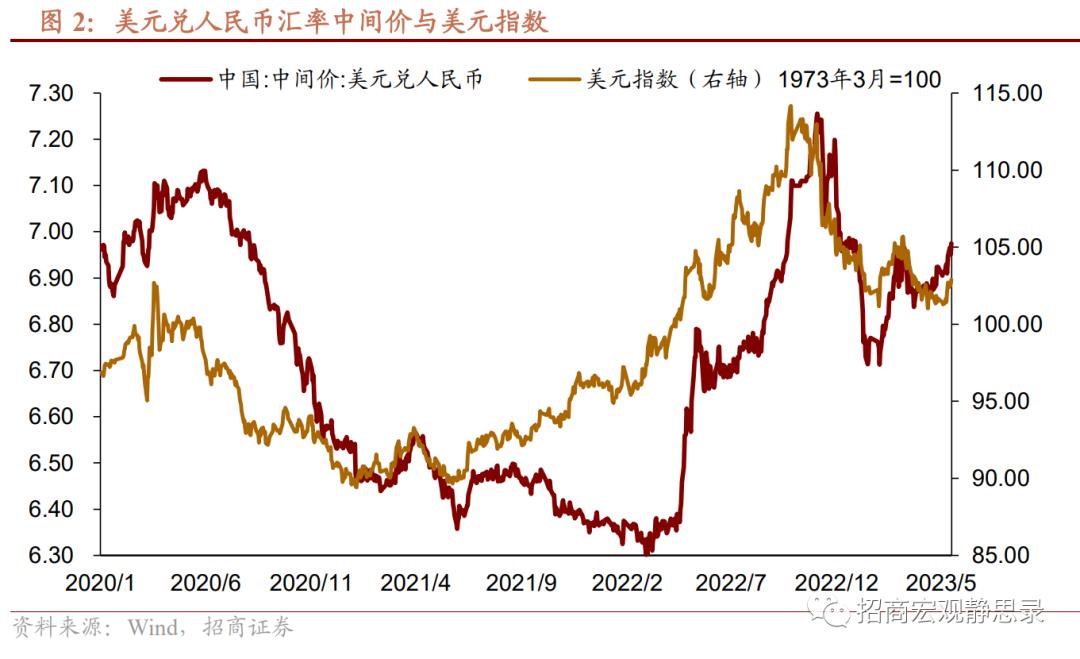

光大银行金融市场部宏观研究员周茂华分析,近期人民币汇率对美元有所回落,主要是受近日公布的经济数据影响,内需复苏节奏面临短期波动,引发市场对货币政策宽松预期,对人民币构成一定拖累。另外,美元利率维持高位,对外贸企业结汇行为构成一定影响(外贸顺差与银行结汇有所分化),影响短期市场供需。同时,美元近日有所反弹。

招商证券首席宏观分析师张静静表示,本周人民币破7之前出现过以下变化:

1)中美实际利差压缩是背景,4月经济数据显著低于预期是关键催化剂。人民币中间价与中美实际利差趋势(负)相关性极其明显,近期国内利率债走强、美国通胀回落、美债收益率反弹共振之下明显压缩了中美实际利差,人民币汇率本身承受了一定压力。但催化剂是显著低于预期的4月经济数据。4月单月GDP两年同比或略高于2%,1-4月累计两年同比大致略高于4%,换算到全年对应5-5.5%,比高频数据反映的情况还要差一些。进而,在美元指数显著低于3月初之下,离岸人民币汇率已经破7。

2)近期美国经济数据尚可,债务上限因素加持之下,美元指数反弹。亚特兰大联储GDPNow模型(5月17日)预计Q2美国实际GDP环比折年率2.9%,对应同比为2.3%。衰退预期也理应推后。此外,美国债务上限问题略微复杂,我们以及市场都认为最终不会违约,但两党博弈仍会加剧市场扰动,所以不乏会有投资者试图持币观望,那么就会增加美元现金需求。

3)“去美元化”边际弱化亦是扰动因素。5月16日美国财政部公布了3月非美持有美债变化,整体增持2296.2亿美元。其中,中国当月意外增持了205亿美元美债,结束7连降。这或许会令投资者对于“去美元化”边际弱化,此后两天美元升破103、国际金价亦跌破2000美元/盎司亦或与此有关。

7是一个央行比较在意的位置

天风固收研报指出,2015年811汇改后很长一段时间,美元兑人民币汇率破7与否,是市场衡量一定时期内汇率波动是否脱离基本平稳范畴的一个参考值。结合央行相关领导的论述也可以说明,7是一个央行比较在意的位置。

2019年5月27日,周小川在日本接受采访时表示,“7不见得要当做是汇率的底线,汇率也不必过分关注所谓整数位。”

2019年8月5日,央行有关负责人表示,“人民币汇率破7,这个7不是年龄,过去就回不来了,也不是堤坝,一旦被冲破大水就会一泻千里;7更像水库的水位,丰水期的时候高一些,到了枯水期的时候又会降下来,有涨有落,都是正常的。”

今年,易纲行长再度谈到汇率和利率问题,行文如下:汇率方面,我们实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,人民币汇率保持弹性、双向浮动,发挥了调节宏观经济和国际收支的自动稳定器功能。汇率是另一个重要的宏观变量,但汇率和利率不是并列的关系,汇率在利率政策影响下主要由市场供求和预期决定。汇率机制缺乏灵活性是约束货币政策自主性、在宏观上导致经济金融脆弱性的重要原因。因此,我们坚持让市场在汇率形成中起决定性作用,总体上人民币汇率是由市场决定的。

天风固收分析,过去五年,人民币对美元汇率波动率均值约4%,比以前有所提高,略小于实施浮动汇率制度的主要货币的平均波动水平,说明人民币汇率是比较稳定的。过去五年,人民币对美元三次“破7”,第一次是2019年8月,第二次是2020年2月,第三次是去年9月,前两次用了5个月回到7下方,去年用了3个月,这是市场供求的结果,说明我国外汇市场具有韧性,有能力实现动态均衡。

物价稳定和人民币汇率在合理均衡水平上的基本稳定,能够为我们实现中国式现代化的战略目标提供有力的支撑。2022年,我国GDP总量121万亿元,折合约18万亿美元;人均GDP8.6万元,折合约1.27万美元。过去二十年,国际清算银行计算的人民币实际有效汇率升值了约40%,年均升值约2%;人民币对美元升值了约20%,年均升值约1%,支撑了我国GDP总量和人均GDP换算成其他国际货币后,能保持平稳增长。国际上,有国家因为汇率大幅贬值,难以跨越“中等收入陷阱”。

最近一个阶段虽然市场对于经济预期显著转弱,但是央行态度也较为明确,就是没有进一步简单宽松的意思表达,在美元兑人民币汇率再度破7之后,市场担心央行会出于稳汇率考量,降低进一步宽松的可能,债市有这方面的考虑也很正常。毕竟内外均衡虽然对内为主,但是利率不能太低,也是之前央行曾经表达过的意思。

人民币贬值动力或大幅消退

国元证券杨为敩表示,人民币汇率取决于中美投资回报率(名义增长率)之差,如果美国及中国共同维持在衰退状态的话,那后续人民币的升贬取决于哪边的基本面下滑更快;长期来看,美国的下行空间会更大,毕竟当前美国的名义增长率明显高于历史均值,而中国名义增长率却明显低于历史均值,这是由中美不一致的通胀周期而起;假设两国的经济状态正常化的话,中国相对于美国的名义增长率会上升,这意味着人民币未必有持续贬值的基础。

杨为敩指出,这一波国内基本面的预期校准完毕后,人民币贬值的动力也许会大幅消退,但人民币并不一定会迅速走出贬值趋势。短时美国和中国的基本面斜率并不确定,如果美国变化不大,有可能中国的预期再出现一轮纠偏;目前人民币汇率同比意义上的贬值速度已经接近7%,在这个水平如果贬值速度不能快速放缓,人民币的颓势可能不能立刻扭转。

周茂华分析,近年来,全球外汇市场波动加大,反映全球经济发展环境严峻复杂。但此前因国内经济面临内外多重复杂因素冲击,人民币对美元汇率曾多次突破“7”,随后回落至“7”以内。可以说,经历了多次复杂内外环境考验后,人民币汇率弹性显著增强,市场对于“7”关口的认识也更为理性、客观。

从趋势看,他认为人民币未来面临的内外环境更为有利,有望在合理均衡水平附近双向波动。第一,国内经济数据短期波动,内需复苏进度偏缓,但经济保持恢复态势;第二,外贸韧性足和人民币资产长期配置吸引力足,基本面有支撑;第三,美联储等海外央行有望渐入加息尾声,加之海外基本面趋弱,外围对人民币汇率压力减弱。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47