游戏ETF进入调整通道?

4月27日A股低开高走。指数多数上行,上证指数涨0.67%报3285.88点,终结6连跌;深证成指涨0.28%报11217点,创业板指涨0.58%报2307.27点。量能上,A股全天成交1.05万亿元,午后指数冲高伴随放量,勉强维持在万亿上方;北向资金全天小幅净卖出1亿元,早盘一度净卖出近30亿元。盘面上,中国平安一季报大超预期,带动保险板块强势领涨;多家眼科公司业绩超预期,带动眼科医疗板块表现活跃;TMT板块继续调整,游戏板块下跌较多。

数据来源:WIND

4月27日中字头、国企相关板块再度走高,央企共赢ETF(517090)涨3.31%,军工ETF(512660)涨2.06%,基建ETF(159619)涨1.92%。

数据来源:WIND

央国企的价值正在不断被市场所认识。20-22三年改革计划以来,国央企在资本体制搭建、内部治理结构和运营效率方面有了显著提升。根据有关部门数据,1-3月,国有企业营业总收入197630.6亿元,同比增长6.4%;国有企业利润总额11247.1亿元,同比增长12.4%。

2023年1月,中央企业“一利五率”的考核目标改为“一增一稳四提升”,改革诉求主要放在了资产保值增值,抓手为利润和市值,更加注重考核央企的资金运用效率和价值创造能力;这就有望进一步压降企业资产负债率、进一步改善现金流,从而提升ROE,从产能、现金流、资产注入三个维度实现估值重塑。

中特估主线可能还会持续强劲,但不排除内部可能从能源和通信转移到一带一路,即建筑和建材方面。投资者可以持续关注央企共赢ETF(517090)和中字头建筑建材股富集的基建ETF(159619)。

基建基本面上来看,一季度我国宏观经济复苏趋势较为确定,但地产开工端的疲软显示出地产增量回暖可能仍需等待,较低的CPI数据反映出内需修复仍需时间,海外欧美经济衰退可能使得出口承压,基建或仍是经济增长的抓手。

数据上看,基建投资整体维持同比较快增长,其中广义和狭义基建累计同比分别为+10.82%(增幅收窄1.36%)、+8.8%(增幅收窄0.2%)),一定程度上反映狭义财政支出和专项债的前置发力效果;细分领域增速有所收窄,但电力、热力、燃气及水的生产和供应业增速亮眼。稳定增长继续发力下,市政基建、基础设施等景气度有望加速提升。

整体来看,经济复苏叠加去年存量项目较多的背景下,重大项目正在逐渐落地形成实物工作量,行业业绩依然有一定支撑。基建行业央国企占比较多,板块还受益于“国企改革+央国企价值重估”的逻辑。

此外 “一带一路”的推进等也使得海外基建工程有一定的发展前景。目前基建板块处于历史低位,感兴趣的投资者可继续关注经济复苏中,建筑央国企的投资机会。

数据来源:WIND

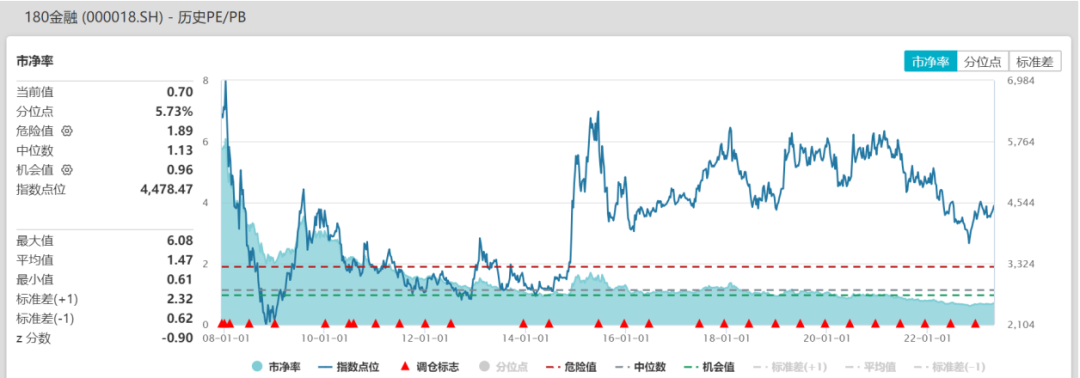

4月27日金融板块也有所反弹,主要受保险板块拉动。金融ETF(510230)涨1.84%。

数据来源:WIND

消息面上,中国平安昨晚公布一季报,其一季度归母净利润同比增长48.9%,净利润增速超市场预期,带动保险板块强势上涨。

此前由于资本市场波动、投资收益表现不佳,保险公司利润持续承压。根据海通国际研究所统计,A股五家上市险企2022年归母净利润合计同比-19%,仅人保一家实现正增长;利空反映在股价上,当前保险板块处于估值低位。

交易层面上,中金研究所根据1Q23公募基金披露的持仓情况统计,A/H保险股在市场风格变化以及年报披露影响下整体仓位低位再降且依旧被大幅低配。保险板块当前处于“低估值+低配”,若经济复苏趋势中后市交易风格逐渐转向基本面定价,顺周期的保险板块有一定的底部反转空间。

大金融板块(证券/银行/保险)23Q1整体仓位回落,后续随着经济复苏、业绩改善具有一定的配置机会。根据华泰证券研究所统计,23Q1 银行板块偏股型基金持仓占比较 22Q4 下降 1.0pct 至 1.96%,显著低于 2010 年以来均值;23Q1 证券偏股型基金持仓仓位环比下降,配置比例为 0.61%,环比-0.29pct。

估值角度看,金融行业PB估值处于历史低点,后续在流动性相对宽松及资本市场改革政策红利下,大金融板块或有较强的估值修复动力及修复弹性,感兴趣的小伙伴可继续关注金融ETF(510230)。此外复苏趋势下权益资产依然具有一定的配置价值,近期两市放量成交,成交额屡破万亿,交投情绪活跃,也可关注证券ETF(512880),资本市场注册制改革和机构化趋势或将长期利好证券业的发展。

数据来源:WIND

盘面上来看,4月27日游戏板块出现了较大幅度的调整,游戏ETF(516010)下跌6.77%,游戏沪港深ETF(517500)也下跌4.72%。

数据来源:WIND

游戏板块出现深度调整也非常正常,一方面自4月19日以来市场调整幅度超4%,而游戏板块不降反升涨超12%,短期超额收益非常显著;另一方面则是自去年10月低点以来,游戏板块的累计涨幅已超过120%,累计涨幅过大市场筹码或有松动的迹象,部分资金有获利了结的需求。

从基本面来看,游戏板块本轮上涨主要是两大因素驱动:一是游戏版号的常态化发行,2022年4月以来,相关部门已公布了11批国产网络游戏信息,2022年12月以来,国产游戏版号已连续5个月稳定在80款以上,表明游戏版号已逐步进入常态化发放节奏。后续或难有进一步超预期的可能性;

二是AIGC工具和技术应用在游戏研发的美术、代码、场景建模、智能NPC等方面,丰富游戏内容、增强交互性,结合游戏本身成熟的付费模式、社交属性,可以从ARPU提升、用户增长等方面驱动游戏行业收入增长。但这方面的发展依然处于早期阶段,真正落地体现在财务报表之中尚需时日,现阶段更是预期的交易。

短期游戏板块的波动性或将继续提升。待调整充分之后可继续关注游戏ETF(516010)、游戏沪港深ETF(517500)等相关标的。

风险提示:界面有连云呈现的所有信息仅作为参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47