RWA 为什么又火了?

近期,加密借贷协议 Maple Finance 宣布将推出美国国债池后,其代币 $MPL 上涨超 20%。而近三个月内, $CREDI、$SMT 和 $FACTR 等 RWA 概念代币都上涨了 10 倍以上。

此外,上周币安宣布成为 Layer1 区块链 Polymesh 节点运营商的消息也引起了市场对于 RWA的关注 。Polymesh 不是一个普通 Layer1 ,而是专为证券型代币等受监管资产而量身打造的机构级区块链。消息宣布后,Polymesh 代币 POLYX 应声上涨超 10%。

目前一个不可忽视的趋势是,除了币安外,高盛、Hamilton Lane、西门子等传统金融的大机构和 MakerDAO、Aave 等头部 DeFi 协议都在 RWA 赛道上争相布局。

据加密数据平台 Rootdata显示,RWA 板块已有近 50 多个项目,围绕借贷和房地产领域的创新项目较多。其中,Goldfinch 、Centrifuge、Maple Finance 等项目的投资方中不乏a16z、Coinbase Ventures、分布式资本等知名机构,

为什么 RWA 又火了?

RWA ——真实资产代币化,并不是一个新概念。从区块链诞生至今,关于房地产、大宗商品、私募股权和信贷、债券和艺术品等现实世界资产代币化的讨论屡见不鲜,也陆续出现了不少概念项目,但都没有掀起太多水花。

2020年,MakerDAO 正式将RWA纳入战略重点并发布引入RWA的指南和计划,该概念逐渐引起更多的关注。除了发行稳定币 DAI,MakerDAO通过了RWA作为代币化房地产、发票和应收账款形式的抵押品的提案,以扩大 DAI 的发行。据悉,MakerDAO 2022年 12 月约 70% 的收入来自 RWA。而Aave 紧跟 MakerDAO其后于2021底宣布上线 RWA 市场,同样允许真实资产的抵押借贷。不过尽管有头部协议在布局,RWA 也一直不温不火。

近期,币安躬身入局,以高盛、 Hamilton Lane、西门子等为代表的传统金融大机构和一些链上美债协议的密集布局,让 RWA 重回视野。

今年初,先是高盛宣布旗下数字资产平台GS DAP正式上线,而该平台已经帮助欧洲投资银行(EIB)发行1亿欧元的两年期数字债券。不久后,管理规模超 1000亿的私募股权公司 Hamilton Lane 在 Polygon 网络上将其21亿美元旗舰股权基金的一部分代币化,向投资者出售;电气工程巨头西门子也在区块链上首次发行 6000万欧元的数字债券。

而币安除了前文提到成为 Layer1 区块链 Polymesh 的节点运营商外,今年 3 月份还就 RWA为主题发布了一份 34 页深度研究报告。

除了大机构的动作外,我们也发现以 Ondo Finance 和 TProtocol 等为代表的不少支持链上美债的 项目动作频繁。上周,Ondo Finance宣布推出基于货币市场基金(MMF)的美元稳定币OMMF、TProtocol 启动流动性挖矿计划、Maple Finance 宣布将推出美国国债池。

一些对加密友好的政府机构也在试水 RWA,比如新加坡金融管理局(MAS)宣布了名为“守护者计划”(Project Guardian)的试点项目,该项目将债券和存款代币化用于各种 DeFi 协议中,摩根大通、星展银行为试点的合作方。

既然 RWA 不是一个新概念,为什么在这个时间点上,RWA 重新被重视起来?驱动因素是什么?

币安 RWA 研究报告中提到,短期来看,最直接的原因是,DeFi 持续低迷的收益率无法满足加密用户们日益增长的收益需求。DeFi Summer 时期,牛市的高收益率可以满足加密投资者的收益需求。但经历大的市场震荡和持续的牛市,DeFi 的TVL 已从 2021年12月的高点下降了超 70%,DeFi收益率更是跌至谷底,DeFi 协议或者加密投资者都需要一个新的收益增长渠道。

从这个角度也不难理解为什么链上美债是 RWA 赛道近期最热门的趋势。美联储持续加息下,投资美债的收益率比 DeFi协议要高的多。DeFi 老牌协议如 Curve、Aave 和 Compound的普遍收益率已从最高的超 10% 跌至 0.1~2% ,而美债的收益率从 0.3 增至 5%。后者还没有前者那么多的协议安全风险。

此外,长期来看,RWA 打通传统金融和加密金融的故事,确实带来了很大的想象空间。

房地产、非金融企业债务市场等传统金融的真实资产都是万亿规模的庞大市场,如果 DeFi 与其兼容,可以为用户获取更大的流动性和资本效率以及投资机会。

而于此同时,传统金融也存在进入门槛高、中间方多、限制多等很多痛点,比如私募基金的投资资本一般要50万美金以上,房地产投资也需要不菲的资本支持,一般投资者几乎无法进场,此外还面临着中介机构的不低收费,监管机构限制入场以及资产在第三方系统中的风险。而DeFi的设计也可以解决传统金融的一些痛点,有吸引更多投资者进入 DeFi的潜力。

波士顿咨询集团最近的一份报告显示,到 2030 年,RWA 预计将成为一个规模达 16 万亿美元的市场。

RWA 有哪些代表用例?

RWA 旨在打通传统金融和加密金融的故事不难理解,但要真正实现打通,并为 Web3 注入大量成规模级的新资产并非易事。

“我们离最终目的还很远”,@ThreeDAO 成员研究院 JasonChen 认为,RWA 赛道的发展目前有两个阶段。一是最早用区块链为房地产、收藏品等现实资产确权鉴权的过程,比如当时很多联盟链给邮票上链,二是 DeFi 崛起后出现的稳定币、DeFi 衍生品,将法币等现实资产带到了链上。当下我们正在第二阶段摸索。

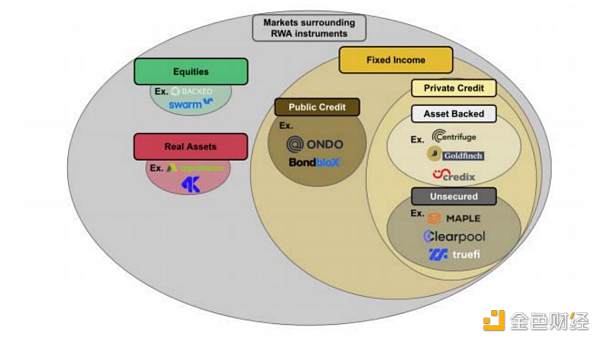

按照币安研究报告的分类,目前 RWA 市场主要三大市场:即基于权益的 DeFi 市场、基于实物资产的 DeFi 市场和基于固定收益的 DeFi 市场。

其中基于固定收益的 DeFi市场是目前 RWA最主要的市场,而该市场主要包含提供私人信贷和公共债券的DeFi协议 。其它房地产、艺术品等实物资产以及基于私募股权或股票代币化的项目相对较少或者活跃有限。

私人信贷

私人信贷方面,一类是 Centrifuge、Goldfinch、Credix 要资产担保的私人信贷协议 ,一类是MAPLE、Clearpool 、Truefi 、Ribbon Lend 等无需担保的私人信贷协议。目前这七个最大的 RWA 私人信贷协议,历史贷款金额超 40 亿美元,活跃贷款近5亿美元,平均年利率超12%。

其中成立于Centrifuge 是最早涉足 RWA 的DeFi协议之一,也是 MakerDAO、Aave 等头部协议背后的技术提供方,其投资方里有分布式资本、Coinbase Ventures以及 IOSG Ventures等。2022年12月,Centrifuge还宣布与 DeFi Fintech 、MakerDAO 以及BlockTower Credit 合作设立一只2.2亿美元的基金。

Centrifuge旨在帮助中心企业更低门槛的融资,同时让投资者可以从真实资产中获取收入。Centrifuge 基本模拟了传统金融中企业信贷的过程,只不过运用了DeFi+NFT消除了一部分中介方的参与以及链下的繁琐流程。

Centrifuge上融资的过程大致可以概括为:借款人将其链下的真实资产打包上传,生成一个具有法律效应的 NFT用于抵押,并获得带息 ERC20 代币,投资者可以用 DAI 购买这些带息 ERC20 代币;发起人获得融资到期后赎回,投资人获得收益。由带息 ERC20 代币生成的资金池也分为了初级和高级两种,初级资金池投资者收益高但风险也更高,高级资金池则收益和风险都相对更低。

而由 Coinbase 前员工创建的 Goldfinch 虽然比Centrifuge入局要晚一些,但其凭借着创新的模式获得了知名机构的大额融资,其累计融资已经达到3700万美元,a16z连续两轮领投,Coinbase Ventures、Alliance DAO、BlockTower Capital等知名投资机构 以及 Balaji Srinivasan等天使投资人也参与了投资。

Goldfinch 主要为债务基金和金融科技公司提供贷款,为借款人提供USDC 信用额度,并支持将其转换为法定货币给借款人。Goldfinch的模式很像传统金融的银行,但是拥有的是去中心化审计员、贷方和信用分析师池。Goldfinch审计借款人的审计师必须拥有质押治理代币 GFI。Goldfinch 可以提供的收益率很高,因抵押门槛低,Goldfinch 的借款人可以支付 10-12% 的利率,目前其也没出现坏账的情况。

相比有资产担保的私人信贷协议,Maple 和TrueFi 等协议因无抵押信贷模式在牛市中提供了很高的活跃贷款。其中Maple 与 Goldfinch 以用户来作为审计不同的是,Maple会任用专业的信用审查人士,严格审计借款人的信用。但无抵押模式下,随着三箭资本、FTX 等的暴雷,Maple出现 5200万美元的坏账,且因借款需要 KYC 而不够中心化备受争议。近期 Maple还拓展以真实资产抵押放贷模式来降低风险。

公共债券

相比私人信贷协议,链上债券也因美联储的持续加息而迎来红利。前文提到了除传统金融机构都在布局链上美债外,也有Flux Finance (由Ondo Finance团队开发)和 TProtocol、Backed Finance、PV01、Kuma Protocol、Arca Labs、Stream Protocol、Cytus Finance 、BondBlox等不少关注该领域的协议。

其中值得一体的是由前高盛数字资产团队成员 Nathan Allman 与前高盛技术团队副总裁Pinku Surana创立的 Ondo Finance ,其目前已获得了 3400万美元的投资,投资方有Pantera Capital、Coinbase Ventures、Tiger Global、Wintermute等等知名机构。

Ondo Finance可以为投资者提供四种债券,美国货币市场基金(OMMF)、美国国债(OUSG)、短期债券(OSTB)、高收益债券(OHYG)。用户参与KYC/AML流程后可以交易基金代币,并在许可的 DeFi 协议中使用这些基金代币。其中 OUSG 的使用规模最大,通过KYC 的 OUSG 持有人能够存入 Ondo Finance开发的去中心化借贷协议Flux Finance以借出他们的代币供 USDC 杠杆化;非 KYC 的 USDC 持有人可以通过向 KYC 的杠杆寻求者提供贷款来获得低 50 个基点的收益率。

Tioga Capital 投资人Tzedonn 在最新的报告中提到,债券代币的现有市值为 1.68 亿美元,Ondo(OUSG)拥有 61% 的市场份额,其中 28% 存入了Flux Finance。目前Flux Finance 总供应已经超 4000 万美元,OUSG 的市值已经超过一亿美元。

房地产等实物资产市场和权益市场

相比于私人信贷和公共债券,基于房地产、艺术品等实物资产以及基于私募股权或股票代币化的项目相对较少或者活跃有限 。一方面这些资产只能由注册和经过审查的交易所提供,受到严格监管。另一方面它们通常需要对标的资产类别进行链下实物所有权,操作更为复杂。但该领域的不少协议依然在探索为 Web3引入更多有价值的现实资产。

其中基于房地产的代币化有增长的发展趋势,代表项目有 Propy、ReaIT、Atlan、LABS Group、ELYSIA、Tangible等。通过将房地产代币化可以解决房地产资产的流动性和交易成本问题。比如原本需要按套买卖的房产可以碎片化出售,让普通的投资者以持有部分所有权的形式参与投资。

除房地产以外,将碳信用凭证代币化后在区块链上交易也是一个新兴有潜力的市场,出现了Toucan、Flowcarbon、Regen Network等代表项目。

RWA 叙事过于乐观了吗?

RWA的再次升温背后,也面临着不少的质疑。很多加密人士指出目前很多RWA项目只是DeFi衍生品套了个RWA概念新壳,而真正要打通传统金融和加密金融的阻力太大了。

首先是监管,不少加密人士都指出代币化意味需要全球交易流动,而现实资产是受地域限制的。RWA 的核心在于信用机制,促成全球性流通的关键在于设立国际通用的法案,同时相关法案还应具备强制执行的能力。但目前来看,RWA 在合规上的阻力还是蛮大的。

曾做过为邮票等资产上链的推特用户@0xChok也赞同以上观点,他表示当初只能用联盟链来做邮票等资产上链,“表面是区块链+,本质上还是中心化背书,不能通用全球,流动性也就很难真正做起。”

于此同时一个现实是,一些资产保护机制也面临挑战。目前MAPLE、TrueFi等不少私人信贷已经出现了坏账情况,但由于抵押品不是流动的ERC-20代币,清算这些资产以收回贷款人的资本会比使用加密抵押品的贷款要麻烦得多。

此外 ,也有观点认为,RWA对于加密用户的吸引力可能会在DeFi回暖后下降。一旦宏观经济和DeFi 有所回暖,RWA对于加密用户的吸引力可能远远不够,很难逃脱昙花一现的宿命。

尽管挑战很大,但专为 RWA 设立的区块链等基础设施正在涌现。由于监管等限制,以太坊等无许可的公链可能很难满足 RWA资产的交易,因此专为 RWA 设立的垂直应用链应运而生。比如有专为证券型代币等受监管资产而量身打造的机构级区块链 Polymesh,币安近期已宣布成为其节点之一。此外 MANTRA Chain、Realio Network、Provenance、Intain等 RWA垂直应用链也值得关注。

目前,RWA 赛道尚处于很早期,仍需等待监管和基础设施的逐渐完善。 但 RWA 叙事仍有巨大的增长潜力,与现实资产挂钩的同时或许也能将更多传统用户引入 DeFi 和 Web3 世界,真正重塑加密市场的格局。

撰文:flowie,ChainCatcher

来源:金色财经

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56