格上宏观周报:房地产内部数据分化,一季度GDP超预期

格上研究

1、 私募机构观点汇总

睿扬通讯

本周市场主要指数均回撤较深,板块上,电子、社会服务、美容护理大幅下挫;家用电器、煤炭、银行、通信有一定上涨。

国内方面,国家统计局发布数据显示一季度GDP同比增长4.5%,增速略超市场预期。此外,作为LPR定价之锚的MLF利率维持不变,叠加当前国内经济继续回暖、银行依然面临净息差压力,4月LPR也维持不变,基本符合市场预期。消息面上,上海市经济信息化委印发《上海市推进算力资源统一调度指导意见》指出到2023年底可调度智能算力将达到1,000 PFLOPS(FP16)以上。

海外方面,目前各主要经济体仍处于加息周期,经济发展动能呈现减弱态势。有报道称拜登政府将于下月发布行政命令限制美企对中国的投资,但综合来看该项行政命令带来的影响有限,一定程度上也说明我国已然成为新兴经济体吸收投资的主力。

目前来看,市场流动性依然维持在合理充裕水平,近期A股的热点依然快速轮动。当前为业绩报告的密集披露期,我们会关注业绩有望超预期的个股。

淡水泉

本周市场由周初的震荡走势转向全面下跌,沪深300指数下跌1.45%。行业表现涨跌分化,家用电器、煤炭、银行表现相对较好,电子、出行链、房地产行业跌幅较大。近期市场中AI、中特估等主题表现较好,但随着股价短期快速上涨以及交易拥挤度的提升,板块震荡也在加剧。受美国表态将限制对中国科技领域投资从而引发制裁加码的预期影响, 以及情绪较高的AI主题等部分TMT相关热门资产一季报低于预期,周五出现较大调整,带动指数全面下行。本周组合负贡献主要来自消费电子、运输以及运动服饰行业。本周,国家统计局公布的一季度GDP同比增长4.5%,说明经济运行开局良好,我们认为后续大概率将保持逐季走强态势。下周将迎来一季报的密集披露期以及中央政治局会议召开,企业基本面的逐步明朗和宏观政策形势的明确也将为市场后续风格和走势寻找方向。

2、本周市场表现

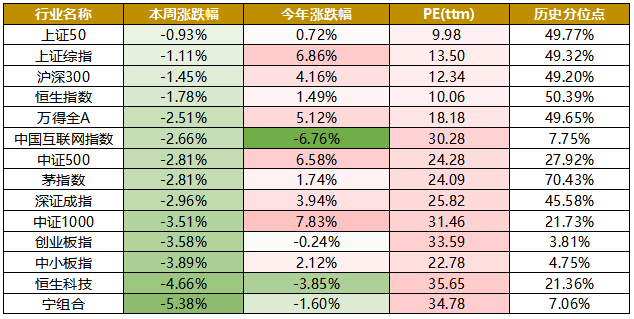

指数表现:本周所有指数表现不佳,其中上证50和上证综指跌幅最小,本周分别下跌0.93%和1.11%。恒生科技和宁组合指数跌幅最大,本周跌幅分别为4.66%和5.38%。

数据来源:Wind,格上研究整理

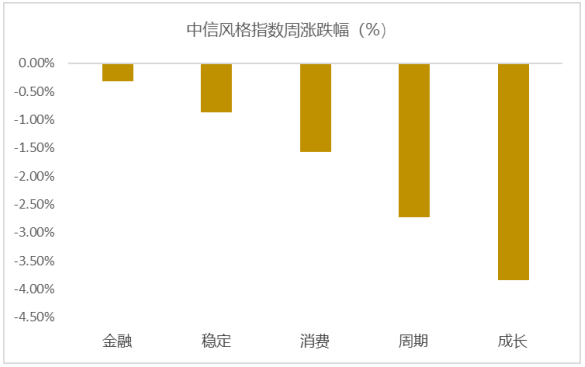

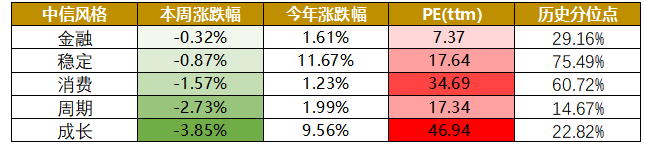

市场风格:本周市场各风格表现不佳。具体来看,金融和稳定风格的个股跌幅最小,本周分别下跌0.32%和0.87%;周期和成长风格的个股跌幅最大,本周分别下跌2.73%和3.85%。市场短期内将继续保持震荡调整的基调,板块轮动较为明显。

从估值来看,稳定和消费风格所处的历史分位点较高,成长、周期、金融风格目前估值较低。

数据来源:Wind,格上研究整理

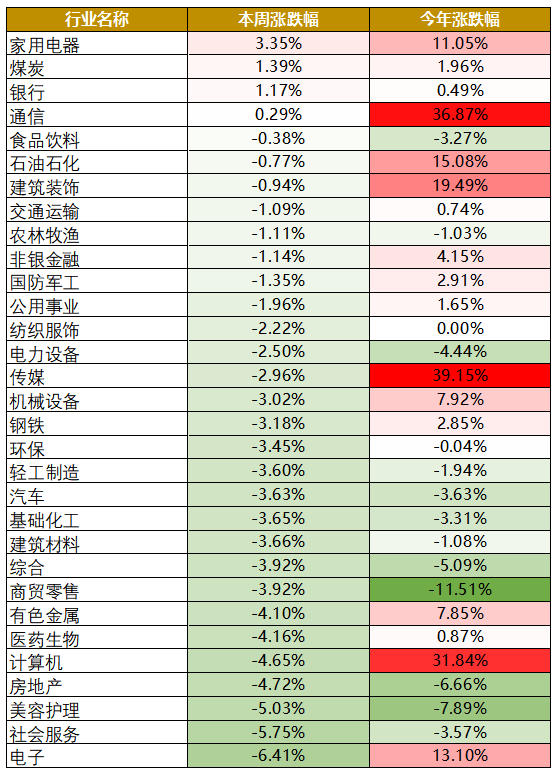

行业表现: 本周31个申万一级行业中有4个行业上涨。其中家用电器,煤炭,银行行业领涨,本周分别上涨3.35%、1.39%、1.17%。美容护理,社会服务,电子行业领跌,跌幅分别为5.03%,5.75%,6.41%。

数据来源:Wind,格上研究整理

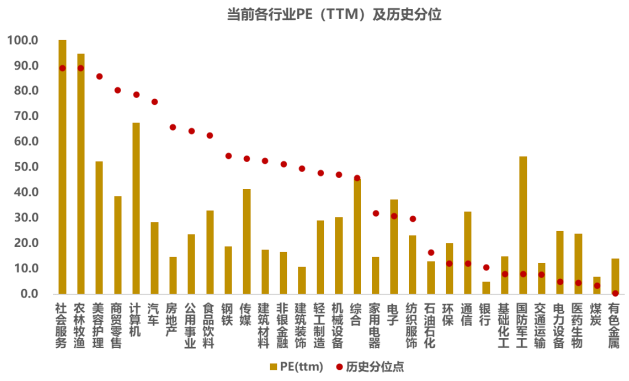

从行业估值来看,社会服务,农林牧渔,美容护理,商贸零售行业的估值分位数在80%以上,仍有18个行业估值处在50%的十年分位数以下。

数据截至2023-4-21,数据来源:Wind,格上研究整理

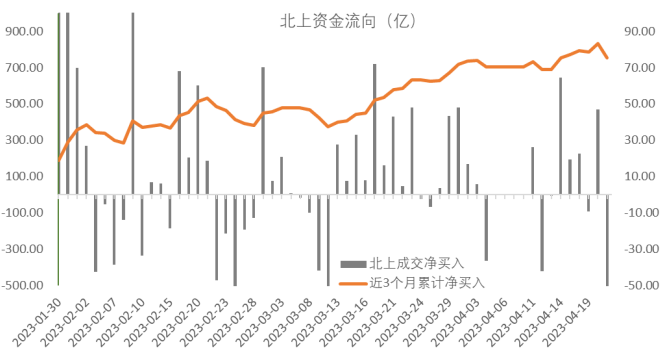

资金面上来看,本周北向资金净流出76.19亿元,其中沪股通净流出47.27亿元,深股通净流出28.92亿元。近三个月北向资金净流入754.79亿元。国际局势对北向资金边际影响逐渐缩小,美国通胀走势和国内经济状况对北向资金影响较为明显。从成交量上来看,本周成交量与上周比小幅下降。

数据截至2023-4-21,数据来源:Wind,格上研究整理

风险溢价

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为2.57%,接近一倍标准差,万得全A指数大概率处于向上爬升阶段。风险溢价指数近期小幅震荡,市场情绪波动。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:风险溢价是指市场投资组合或具有市场平均风险的股票收益率与无风险收益率的差额。我们这里用全部A股PE倒数减十年期国债收益率。风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

数据截至2023-4-21,数据来源:Wind,格上研究整理

总体来看,本周所有指数表现不佳,风格上金融和稳定风格的个股跌幅最小。北上资金呈流出态势。行业方面,申万一级行业有4个行业上涨。本周上证综指在券商及中特估的轮动下创阶段性新高,但由于临近前方阻力位且4月累计涨幅较大,而后呈现一定盘整过程。就市场展望而言,本周公布了3月剩余的经济数据。一季度GDP同比增速为4.5%,超出市场预期的4.0%。生产端,3月工业增加值同比增加至3.9%,较1-2月回升1.5个百分点。国内生产供给进一步修复,与出口超预期高增有所呼应。一季度经济数据显示经济开局良好,二季度在低基数及巩固经济恢复基础政策的呵护下,预计将延续改善态势。最近处于一季报的披露期,短期而言,可挖掘业绩确定性较强的细分领域进行避险,在业绩风险释放后,可逢低介入有望成为接下来市场主线的行业。长期而言,我们依然维持市场整体中期震荡向上的判断。

3、本周宏观经济分析

海外方面,周内公布的美国3月CPI和PPI数据均继续回落,通胀数据好于预期和前值,进一步提升了市场对美联储加息接近尾声的预期,流动性压力有所缓解对海外市场构成支撑,美股表现较好。需要注意的是,美国核心通胀压力还未显现出缓解的趋势,增加了美联储货币政策不确定性。后市来看,随着需求转弱,美国经济陷入衰退的风险加大,我们认为海外市场还将波动。

国内方面,本周公布了3月剩余的经济数据。从总量来看,一季度GDP明显修复。国家统计局公布一季度经济数据,GDP同比增速4.5%,高于预期的4%。由于2022年的基数较低,今年二季度GDP的增速或有可能达到7%以上的水平,下半年大概率在5%之上,二三季度或呈现高增速。从分项的数据来看,第一二三产业GDP同比分别为3.7%,3.3%,5.4%,2022年四季度分别为4%,3.4%,2.3%,三个产业中服务业增速提升亮眼。3月固定资产投资当月增速回落,其中基建及制造业投资保持韧性,地产投资小幅下降。房地产各项指标表现分化,其中房地产投资跌幅小幅扩大,新开工、施工增速回落,竣工增速回升。商品房销售继续好转。整体来说,一方面,房地产市场回暖初步得以体现,但从另一方面来看地产企业在开发和投资上仍保持着较为谨慎的态度。目前房地产行业仍然处于出清过程,房地产行业自身扭转需要时间。长期来看房地产行业将在政策的支撑与延续中逐步恢复,但恢复速度仍需观察。生产方面,1-3月工业增加值累计同比为3%,较上年四季度加快了0.3个百分点,较今年前两个月增速回升了0.6个百分点。单月来看,3月工业增加值当月同比为3.9%,较2023年1-2月的2.4%进一步回升,其中采矿业回落,制造业和电气水供应业回升。整体来看,3月工业生产秩序稳步恢复,供应链效率提升,叠加市场信心改善,带动工业生产提速。

展望未来,总体来看,2023年全年增速5%的大目标实现的可能性较大。今年政策主打的是恢复性增长,并不是刺激性增长,所以温和复苏还是大方向,强刺激的政策不太会出现。目前经济环比修复最快的时期已经过去,后续将回归至温和复苏的轨道中,实际修复力度还要边走边看。

4、当周重要新闻

新闻一:中国经济有“通缩”风险?国家统计局:当前没有,下阶段也不会有!

由于3月份CPI、PPI双双下降以及核心CPI长期低迷,近段时间以来,市场上关于“通缩”的担忧加剧。

国家统计局新闻发言人付凌晖18日在国务院新闻办发布会上对此回应称,当前中国经济没有出现通缩,下阶段也不会出现通缩。接下来物价会稳步恢复,价格带动会逐步增强。随着下半年影响因素逐步消除,价格会回到一个合理水平。

国家统计局日前发布的数据显示,受食品价格走弱等因素影响,3月份CPI同比上涨0.7%,自2022年3月以来首次降至1%以下,扣除食品和能源价格的核心CPI同比上涨0.7%。PPI同比下降2.5%,降幅较上月扩大1.1个百分点,且跌幅连续3个月扩大。

不少机构认为,随着猪肉、油价等影响通胀的主要扰动因素逐步退潮,甚至成为拖累,通缩趋势正在快速显性化,CPI年内可能进一步大幅下降。核心通胀的长期低迷,内需恢复并不强劲。

付凌晖表示,国际上通货紧缩的定义是物价总水平持续下降,往往还伴随着货币供应量的减少和经济衰退。但从一季度我国经济运行情况看,一季度居民消费价格同比上涨1.3%,保持温和上涨。从货币供应量来看,3月末广义货币M2增长12.7%,保持较快增长。从经济增长情况看,一季度中国经济增长4.5%,比上年四季度回升。整体上都不存在通货紧缩的情况。

今年以来,CPI涨幅在回落。付凌晖认为,主要受一些阶段性因素影响。首先是季节性因素。今年春节在1月份,春节后随着市场需求回落,价格一般都有回落。

二是部分食品价格走低。随着天气转暖,鲜菜上市量增加比较多,环比和同比价格都出现了下降。还有猪肉价格,今年生猪供应充足,节后消费需求有所减少,价格有所下行,这些都带动CPI回落。

三是能源价格回落。在我国CPI中,能源价格受国际市场影响较大。今年以来世界经济整体放缓,国际能源市场特别是原油市场价格总体回落,带动国内能源价格走低。3月份,汽油和柴油价格同比分别下降6.6%、7.3%。

四是汽车价格特别是燃油小汽车价格下降。受汽车优惠补贴政策到期和排放标准调整等因素影响,近期车企降价促销力度比较大。3月份,燃油小汽车价格同比下降4.5%,这些都会影响价格变化。

五是地缘政治和疫情影响。去年同期价格基数比较高,在这些因素共同影响下,导致CPI价格同比涨幅回落。

“尽管CPI价格有所回落,但要看到市场供求基本稳定态势没有变化。”付凌晖强调,如果扣除食品和能源的核心CPI,一季度核心CPI同比上涨0.8%,和1-2月份持平,较去年四季度回升0.2个百分点。从服务价格看,一季度同比上涨0.8%,比去年四季度回升0.3个百分点。从更广义的价格水平看,CPI主要是衡量居民消费领域价格变化,如果看经济运行价格变化,还要看GDP缩减指数,今年一季度也是小幅上涨,涨幅比去年四季度回升。综合这些情况判断,不存在通货紧缩的情况。

关于下阶段物价走势,付凌晖认为,物价会稳步恢复,价格带动会逐步增强,不会出现所谓的通货紧缩情况。从价格表现来看,由于去年基数较高,国际大宗商品价格涨幅较高,再加上国内受疫情影响供给偏紧,导致去年二季度CPI涨幅都比较高,这样影响今年二季度CPI涨幅可能保持低位,但这不说明通货紧缩。随着下半年影响因素逐步消除,价格会回到一个合理水平。

新闻二:欧盟批准430亿欧元芯片补贴计划:2030年产量占全球份额翻番

当地时间4月18日,欧盟批准涉及430亿欧元(约合470 亿美元)补贴的“欧盟芯片法案(The EU Chips Act)”,以期大幅增加当地的芯片生产并为成员国带来先进的制造工艺。此举旨在建立欧盟的半导体供应链,避免汽车等重要行业的芯片短缺,并与美国和亚洲同行竞争。

该法案提出到2030年将欧盟在全球芯片产量中的份额翻一番,达到20%。方案内容包括放宽规则以允许政府为先进芯片设施给予更多补贴,提供微芯片研发预算以及监测潜在供应短缺的工具。“这将使我们能够重新平衡和保护我们的(芯片)供应链,减少我们对亚洲的集体依赖。”

欧盟委员会去年提出“欧盟芯片法案”,希望到2030年将欧盟在全球芯片产量中的份额翻一番,达到20%。方案内容包括放宽规则以允许政府为先进芯片设施给予更多补贴,提供微芯片研发预算以及监测潜在供应短缺的工具。

“这将使我们能够重新平衡和保护我们的(芯片)供应链,减少我们对亚洲的集体依赖。”欧盟委员会内部市场专员蒂埃里·布雷顿 (Thierry Breton)在达成协议后的声明中表示。“在去风险(de-risking)的地缘政治背景下,欧洲正在将自己的命运掌握在自己手中。通过掌握最先进的半导体,欧盟将成为未来市场的强大工业集团。”布雷顿发布推文说。

如今,全球生产的芯片中只有约10%是在欧盟制造的。与此同时,欧盟汽车、IT和电信行业的大部分芯片都是在欧洲以外制造的,这给爱立信、大众和诺基亚等公司带来了挑战。

新闻三:央行回应近期存款利率下调。

4月20日,央行召开新闻发布会,就2023年一季度金融统计数据有关情况答记者问。中国人民银行货币政策司司长邹澜指出,近期部分银行下调存款利率,主要是上次没有调整的中小银行补充下调。

“企业居民投资在定期存款理财产品和债券这些金融工具之间的这个分布,预计不会出现大的变化。”邹澜表示,在市场利率整体已明显下降的情况下,商业银行根据市场供求变化,综合考虑自身的经营情况,灵活调整存款利率,不同的银行的调整幅度、节奏和时机自然就会有所差异。这是存款利率市场化环境下的正常现象。

邹澜指出,通过自律机制协调,由大型银行根据市场条件变化,率先调整存款利率。中小银行根据自身的情况,跟进和补充调整,保持与大型银行的存款利率差相对稳定,有利于维护市场竞争秩序,保障银行负债稳定性,保持合理息差,实现持续稳健经营,增强支持实体经济的能力和可持续性。

此外,邹澜还认为,下一步人民银行将继续深化利率市场化改革,继续发挥好存款利率市场化调整机制的重要作用,维护好市场竞争秩序,为金融支持高质量发展营造良好的利率环境。

新闻四:一季度经济数据出炉,超预期回升!

据国家统计局公布的数据,2023年一季度GDP同比增长4.5%,2022年四季度增速为2.9%,3月规模以上工业增加值同比实际增长3.9%,1-2为2.4%;3月社会消费品零售总额同比增长10.6%,1-2月为3.5%;一季度全国固定资产投资同比增长5.1%,1-2月为5.5%。

整体上看,伴随疫情影响全面退去,一季度经济如期转入回升轨道,增速超出市场预期。但无论从当季GDP同比增长水平,还是从两年平均增速衡量,一季度经济运行尚未恢复到常态,仍处于经济复苏的初期阶段。从拉动经济增长的“三驾马车”来看,一季度推动经济回升的主要动力有两个:

消费反弹,以及投资继续保持较快增长。从生产端来看,一季度内需改善,带动工业生产延续稳步向好态势;但因外需走弱对工业生产有所拖累,当季工业增加值增速低于GDP增长水平。这也意味着当前服务业增速较快,符合疫情后经济修复的一般特征。

5、下周重要事件

1)中国:3月工业企业利润数据;

2)美国:一季度GDP数据;

3)欧盟:一季度GDP数据。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47