三个原因说明人民币存在升值的潜力

去年11月至今年1月,人民币兑美元汇率有一波升值之后,1月下旬至3月中旬,人民币兑美元出现阶段性贬值。3月中旬至4月中旬,人民币兑美元汇率相对持稳。展望未来,由于美国经济陷入轻度衰退的可能性很大,而中国经济进入复苏阶段,从经济增长基本面来看,人民币兑美元存在升值的可能。叠加美联储未来加息力度逐步减弱,直至停止加息,中美利差的收敛也会支撑人民币汇率走强。另外,由于中国出口存在韧性,贸易顺差导致经常项目保持正值,同样利好人民币汇率。

中美经济周期错位,人民币有升值的潜力

美国经济虽然存在韧性,但是多个方面指标显示其经济还在不断减速。3月美国银行业危机之后,虽然没有爆发金融危机,但是商业银行信贷收缩对经济的冲击强于美联储加息。鉴于信贷是经济的命脉,无论是消费者信贷还是企业信贷,贷款标准的收紧都减少了经济流动。目前从抵押贷款、汽车贷款到消费信贷,所有形式的信贷都在出现流动性的紧缩。上一次贷款标准出现如此大幅度的紧缩还是在2020年疫情导致的经济停滞期间。

美国商业银行信贷收紧对美国经济会产生哪些影响呢?一方面私人部门融资面临更高的门槛,这使得实体经济面临信用收缩的压力,部分现金流紧张或者债务高企的企业可能会倒闭,导致社会总需求减少。另一方面,商业银行信贷收缩将导致市场债券融资成本也水涨船高,因商业银行是企业债和政府债的主要购买方。

美联储公布的3月FOMC会议纪要显示,美联储官员预计年底美国经济可能因银行业危机出现轻度衰退。在美国经济前景不佳的预期下,市场在大规模做空美元。根据数据商Refinitiv基于美国商品期货交易委员会(CFTC)数据的计算,自3月中旬以来,投机交易员对美元的空头头寸大致增加了一倍,表明对冲基金正押注美元将进一步下跌。在截至4月10日的最新周度数据中,投机交易员增加了空头头寸,使总头寸达到107.3亿美元。

中国经济走在复苏的道路上,尽管复苏基础并不稳固,且复苏并不均衡。国家统计局数据显示,初步核算,一季度国内生产总值284997亿元,按不变价格计算,同比增长4.5%,比上年四季度环比增长2.2%。其中服务业和建筑业复苏强于制造业,消费复苏强于投资。从历史经验来看,中国经济复苏势头强于美国,人民币兑美元汇率大概率是升值的。

中美利差缩减有利于人民币汇率走强

从美联储货币政策来看,加息力度逐步减弱,但紧缩不会很快结束。一是美国银行业危机导致美国经济轻度衰退的可能性上市,让美联储逐步降低加息力度,但不会改变加息方向。1913年美联储成立至今,充分就业和物价稳定逐渐成为美联储的“双重使命”,08年金融危机之后保持金融市场稳定成为“双重使命”之外美联储进行货币政策必要但不充分的条件。3月美国爆发商业银行危机,一度引发美国金融市场大动荡,但随着美联储和财政部的干预,市场恐慌逐渐缓和,这可能影响美联储加息的力度和节奏,但并不会改变美联储货币政策的方向。

二是美国通胀粘性很强,美联储对通胀的担忧并没有解除,就业市场并没有明显恶化,这决定了美联储年内不大可能降息。从历史上经验看,美联储货币政策变动呈现这样的规律:加息看通胀,降息看就业。如果美国失业率并没有急剧攀升的话,那么美联储是不大可能步入降息周期。如果美国通胀持续回落,并靠近2%的通胀目标,美联储大概率会停止加息。目前美国失业率还处于历史低位,而核心CPI还处于历史高位,因此美联储只会降低加息力度,但由于美国经济存在轻度衰退的预期,美元汇率还是在走弱。

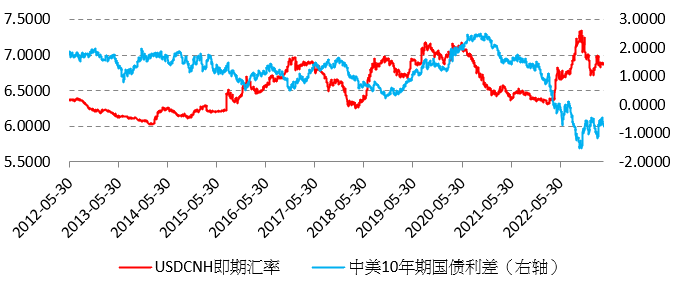

从中美利差来看,由于美联储加息力度减弱和经济减速,美债收益率并没有继续攀升,反而自高位温和回落,而中国国债收益率相对持稳,从而中美利差出现收敛。截至4月17日,10年期中债和美债收益率利差收敛至-0.7607个百分点。

图为中美利差和美元兑人民币汇率走势对比

国际贸易“去美元化”导致美元走弱

近年来,国际上密集传出有国家非美元货币结算的消息,今年3月末,巴西媒体报道中国和巴西已达成协议,不再使用美元作为中间货币,而是以人民币与雷亚尔进行贸易结算,更是点燃了市场对于国际贸易“去美元化”的讨论。实际上,自俄乌冲突之后,美国将俄罗斯踢出SWIFT系统,很多国家就对持有的美元资产担忧加剧,纷纷减持美元资产,增持黄金等资产,以便让外汇资产多元化。

不过,虽然美元在国际贸易结算地位有所动摇,但是并不代表美元会很快丧失国际贸易结算的货币主导地位,美元仍然是国际支付和全球央行储备中最受欢迎的货币。国际货币基金组织(IMF)最新数据显示,去年第四季度,美元在各国央行外汇储备中的占比为58.4%,但低于20世纪90年代末欧元刚刚问世时的70%左右。因此,在国际贸易中货币结算多元化趋势会导致美国“铸币税”减少,这会导致美元存在贬值的潜在压力。

综上所述,从经济增长基本面来看,由于中美经济周期错位,美国经济在商业银行信贷紧缩、高利率和高通胀等因素冲击下不断减速,甚至存在轻度衰退的可能,而中国经济走在复苏的道路上,从而人民币兑美元存在升值的驱动力。另外中美利差缩窄和国际贸易“去美元化”等因素也支撑人民币汇率。投资者可以考虑运用芝商所新推出的美元/离岸人民币期权合约(CNH)来对冲风险和管理风险。芝商所此前已推出人民币/美元(CNY/USD)无本金交割期货(NDF)的期权合约,新推出的美元/离岸人民币期权以芝商所现有美元/离岸人民币(USD/CNH)现金结算期货为标的,是可实物交割的期权合约。

$SP500指数主连 2306(ESmain)$ $NQ100指数主连 2306(NQmain)$ $道琼斯指数主连 2306(YMmain)$ $黄金主连 2306(GCmain)$ $WTI原油主连 2306(CLmain)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26