【直播预告】特斯拉2023Q1业绩电话会议

$特斯拉(TSLA)$ 电话会议将于05:30开始,点击进入特斯拉电话会议直播间

4月19日周三美股盘后,电动汽车巨头特斯拉公布了2023年第一季度财报。

由于报告期内特斯拉在全球主要市场轮番大幅降价,导致营收虽同比增超20%,但盈利同比降超20%,核心汽车业务毛利率跌至21.1%,至少刷新两年最低,盘后股价跌超4%。

在备受关注的一季报发布前,特斯拉公布了今年在美国第六次降价的消息,Model 3和Model Y等“平民最畅销车型”降价幅度在4.7%-6%,令Model 3后驱版的最低售价正式跌破4万美元。

由于投资者怀疑强力降价措施是需求疲软的信号,特斯拉周三股价一度跌3.6%,最终收跌2%至一周新低。不过该股今年累涨近48%,跑赢标普500指数累涨8%和纳指累涨16%。

特斯拉自2019年三季度以来首次EPS同比下跌,营业利润率低于预期

财报显示,特斯拉今年一季度营收233.3亿美元,同比增24%,基本符合市场预期的233.5亿美元。调整后每股收益EPS为0.85美元,同比跌21%,不过也基本符合预期的0.86美元。

特斯拉营收较去年四季度创新高的243.18亿美元环比下跌4%,这也是自2019年三季度以来首次调整后EPS同比下降,均受到一季度全球车型降价的拖累,上季EPS曾同比大涨40%。

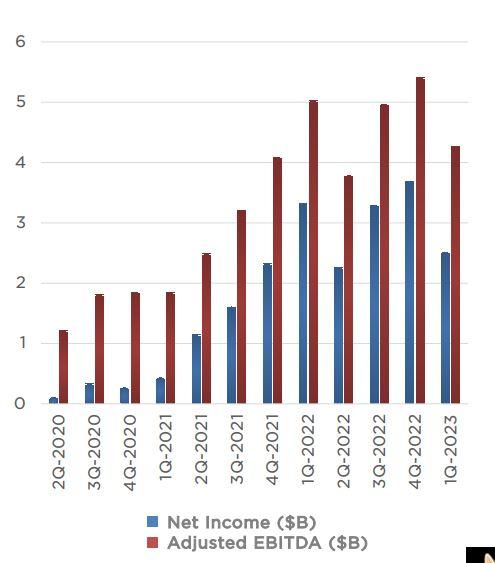

公司一季度GAAP净利润为25亿美元,低于市场预期的26亿美元,同比跌24%;非GAAP净利润29.3亿美元,同比跌22%,比去年四季度减少近12亿美元,比一年前减少8亿美元。

投资者最关注降价如何影响毛利率。一季度特斯拉汽车业务毛利率为21.1%,低于去年四季度的25.9%和去年一季度的32.9%。去年四季度的汽车毛利率已为两年最低。

一季度营业利润率11.4%,同比降近780个基点,去年四季度为16%,去年一季度为19.2%。原本特斯拉这一衡量盈利能力的指标在汽车行业名列前茅,去年达到16.8%,是传统车企的近三倍。

一季度整体毛利率为19.3%,同比跌近980个基点,去年四季度为23.8%,去年一季度为29.1%,逊于预期的21.2%。但有分析师称,特斯拉的毛利率水平在汽车行业仍遥遥领先。

特斯拉表示,“新工厂未充分利用”压低了利润率,加上原材料、大宗商品、物流和保修成本增加,车辆平均售价降低,4680电池的生产成本增加,以及向传统汽车制造商销售碳排放积分的收入减少,都导致盈利能力较去年同期下降。

按照收入分类,公司核心的汽车业务收入在一季度达到199.6亿美元,同比增18%、环比跌超6%。能源业务收入翻倍至15.3亿美元,同比增148%。储能系统部署增长360%至3.9 GWh。

上海工厂已接近满负荷运行数月时间,Model Y在欧美畅销,自由现金流骤降80%

特斯拉在财报文件中称,公司运营利润在行业内处于前列,所产车辆成本正在降低,减价之后,运营利润率仍按可控的幅度下降,未来不排除继续涨价或降价:

“考虑到特斯拉汽车通过自主驾驶、快充、连接能力和服务的潜在生命周期价值,近期定价策略考虑了单位车辆长期盈利能力。”

电动皮卡Cybertruck处于2023年稍晚投产的正轨之上。继续在下一代平台的开发方面取得进展。上海工厂已经成功地接近满负荷运行数月时间。

跨界休旅车Model Y是第一季度欧洲最畅销车型,以及当季美国不含皮卡的最畅销汽车。公司维持全年车辆产量预期在180万辆不变,即复合年均增长率50%,略逊于市场预期的184万辆。

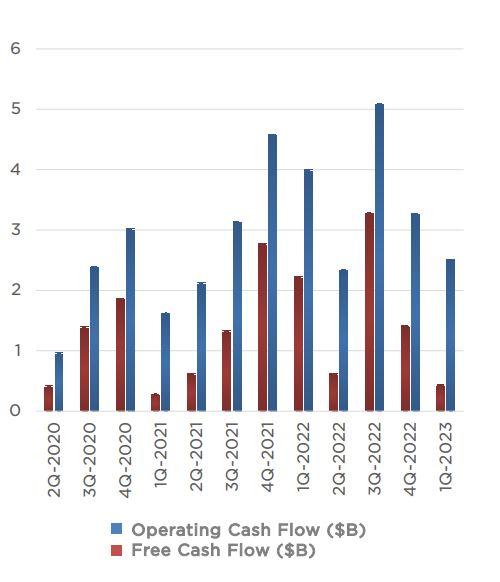

值得注意的是,特斯拉一季度经营现金流为25亿美元,减去资本支出后的自由现金流同比骤降80%至4.4亿美元,远逊于市场预期的32.4亿美元,去年四季度的自由现金流为14.2亿美元。

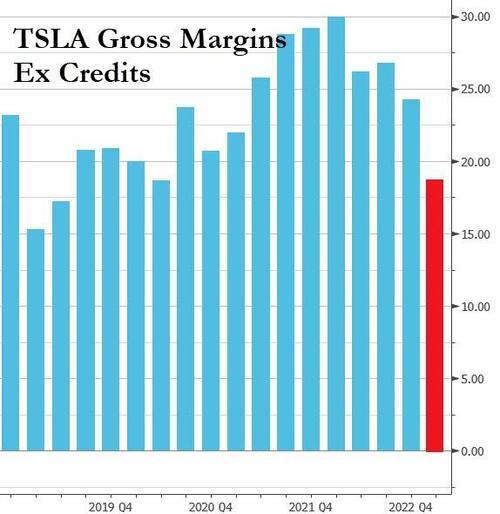

以毒舌著称的金融博客Zerohedge发现,不算碳排放积分的销售收入5.21亿美元,特斯拉整体毛利率是新冠疫情崩盘以来首次跌破20%门槛,而且一季度自由现金流也将为负值。

特斯拉财报电话会应关注什么?

特斯拉曾在去年四季报中警告面临经济不确定性和利率走高的影响,今年一季度其在美国、欧洲、中国和其他亚洲市场多次大幅降价以吸引买家,令毛利率和利润走势成为财报关注焦点。

今年1月份的四季度财报电话会上,公司首席财务官Zachary Kirkhorn表示,特斯拉可以在2023年将汽车毛利率保持在20%以上,投资者希望了解管理层对今年余下时间利润率的具体评价,不少华尔街分析师都认为,年底前汽车毛利率将不可避免地跌破20%这一关键门槛。

由于去年四季度特斯拉总收入约86%来自汽车销售和向传统汽车制造商销售碳排放积分,投资者还希望了解汽车降价后的订单活动和需求。马斯克在年初大幅降价后曾称“订单几乎是生产速度的两倍”,只要管理层证实“需求依旧超过供应”便能有效提振股价。

其他关注焦点还包括:原定于今年夏天开始生产的电动皮卡Cybertruck最新进展、上个月特斯拉投资者日透露的第三代汽车平台最新信息,以及更多在墨西哥建造最新超级工厂的时间表。管理层对后续定价策略的解读也备受关注,这些策略看起来变幻莫测,今年降价之余也会涨价。

长期追踪特斯拉动态的电动汽车网站Electrek称,由于Cybertruck明年才会量产,应该不会对特斯拉2023年的营收产生实质影响。在利润率下降的当下,投资者将希望了解特斯拉自动驾驶计划的最新情况,该计划过去有助于提高利润率。也许特斯拉会披露更多最新款更便宜汽车的规划。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56