芯片再涨,但整个人工智能链可能继续调整

4月14日,两市股指全线上扬,创业板指涨约1%,科创50指数大涨超3%。盘面上看,芯片概念爆发,有色、电力、建筑、汽车、钢铁、化工等板块走强,锂电、光刻胶、黄金概念等表现活跃;旅游餐饮、传媒娱乐、酿酒等板块回落走低。

截至收盘,沪指涨0.6%报3338.15点、周线五连阳,深成指涨0.51%报11800.09点,创业板指涨0.93%报2428.09点,科创50指数大涨3.28%;两市合计成交11150亿元,北向资金方面,沪股通净买入21.59亿元,深股通净买入42.66亿元,两市合计净买入64.24亿元。

来源:Wind

海外方面,数据显示,美国4月8日当周首次申请失业救济人数(万人)超预期回升至23.9,为一年以来高位,或表明就业市场出现一定松动。另外,美国3月PPI也超预期放缓至 2.7%,低于预期的3%及前值4.9%,创2020年4月以来新低,加上此前美国3月CPI同比超预期回落至5%,创下近两年以来新低,市场对美有关部门5月加息预期再次回落,美股大涨、美元下跌,黄金上涨。

芯片4月14日板块涨势汹汹,芯片ETF(512760)早盘微微下探后,一路高歌猛进,全天收涨4.67%。近十日涨幅更是达到了11.48%。

来源:Wind

芯片ETF(512760)多只成份券4月14日涨幅非常亮眼,北方华创触及涨停,中微公司涨幅达到了13.65%。消息面上,一方面,行业龙头北方华创最新公告,预计一季度净利润5.6-6.2亿元,同比大增171%至200%,因公司半导体设备的市场占有率持续提升,电子元器件业务发展稳定。另一方面,相关人员在北京调研独角兽企业,指出要加快芯片研发制造等关键核心技术攻关。一定程度提振市场情绪。此外,本次芯片上涨或一定程度上受美国CPI数据持续回落、美有关部门加息见顶预期上升,流动性趋松的利好。

除芯片产业龙头一季度报业绩披露超预期以外,叠加国家政策层面利好消息发布,2023年芯片行业景气度有望扭转。国家大基金二期入股长江存储,长江存储注册资本金由 562.7 亿余元,大幅增加至 1052.7 亿余元。其中大基金二期认缴出资近 128.87 亿元,持股比例为 12.24%。大基金的入股增资有望支持长江存储恢复扩产,存储芯片产能放量与国产替代有望加速。

外部视角来看,ASML发布《关于额外出口管制的声明》称,当前荷兰政府出台的额外出口管制仅包括“最先进”的设备。此次ASML的官方声明好于市场整体悲观预期,证实全面禁售浸没式DUV的概率较低,先进制程扩产有望恢复正轨。2023年扩产有望超预期,受益于当前大背景,推动芯片产业国产替代进入加速期。

一方面,GPT4一类的大型多模态模型支持图像和文本的输入,背后是大语言模型的演进与参数量、训练数据量的指数级增长。而GPT4频频下调提问限制次数传达出算力不足信息,大语言模型的快速迭代或催生大量算力需求,AI芯片需求前景较好。另一方面,芯片作为“卡脖子”的关键领域,国产替代空间也较为广阔。如AI芯片中可用于并行计算、具备强大算力的GPU市场中,美企英伟达占据80%市场市场份额。受美实体清单影响,高端芯片采购受阻,或倒逼国内服务器厂商大力推进国产替代,一定程度利好国产芯片自主发展。

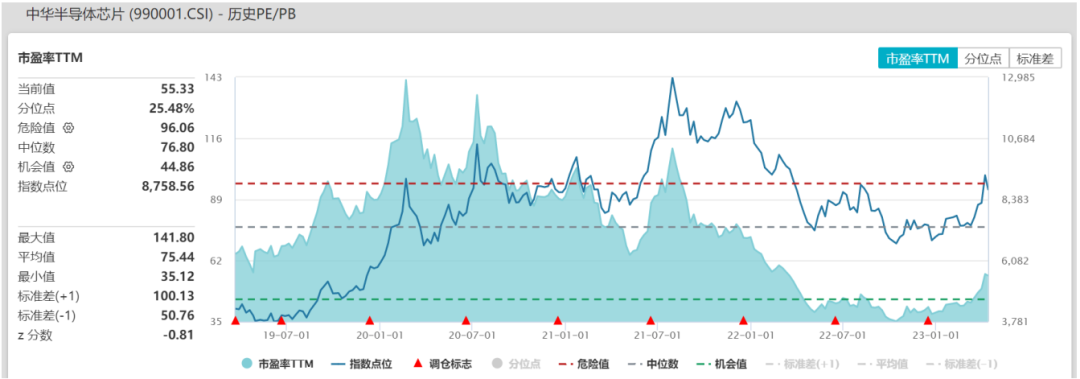

估值面上看,经前期调整后,芯片板块当前估值较低,当前厂商“库存见顶+需求修复”,存储芯片等有望迎来周期拐点。历史规律上储存芯片通常3-4年一个周期。从时间上看,本轮下行周期已接近两年,从价格上看,DRAM现货及合约价格已近上轮周期底部位置。需求端,国内经济复苏、欧美经济若软着陆均有望拉动终端产品需求,从而拉动上游芯片需求。近期AI相关的TMT板块短期积累了巨大涨幅,之后可能出现部分资金获利了结、筹码松动,导致相关板块近期出现波动回调。

芯片细分产业龙头一季度报超预期的点燃之下,芯片板块有望吹响反攻的号角。国家政策层面大基金二期的出资支持,外部出口管制的催化下,悲观情绪得到充分释放的芯片产业在当前阶段的布局价值显著。建议感兴趣的小伙伴关注芯片ETF(512760),分批、多次布局行业景气度有望扭转的芯片板块。

来源:Wind

4月14日新能源板块产业链,从上游的有色板块到下游的新能源车都斩获不俗涨幅,矿业ETF(561330)收涨3.54%,有色60ETF(159881)收涨3.00%,新能源车ETF(159806)收涨2.62%。

来源:Wind

复苏板块4月14日也表现不俗,有色及有色矿业等上游资源除受锂矿、金价上涨的拉动外,还有经济复苏的驱动。同时“中字头”基建板块也有所上涨,基建ETF(159619)涨2.41%。此前社融数据超预期叠加出口数据超预期,可能一定程度上使得市场重新关注经济复苏主线。

社融数据看,3月M2同比12.7%,前值12.9%;新增人民币贷款3.89万亿元,前值为1.81万亿元;社会融资规模增量5.38万亿元,前值为3.16万亿元;而社融存量增速升至10%,前值9.9%。总量结构上均有所改善,此前偏弱的居民贷款明显回暖,之后有望传导至消费端。进出口数据看,3月出口同比14.8%,显著超过预期的-7.1%;进口同比-1.4%,好于预期的-6.4%。

当前经济数据来看,社融超预期回暖,虽然CPI较低可能一定程度反映内需回暖仍然不足,但总体内需数据稳中向好;复产复工加速,PMI连续3个月位于荣枯线以上。经济复苏的趋势不变,复苏落地的定价尚未体现在交易中,后续若有进一步经济回暖数据,交易主线有望重回复苏线。可关注上游资源品如有色ETF(561330)、矿业ETF(159881),开工端的基建ETF(159619),以及同时受益于地产和基建的建材ETF(159745)。

另一方面,国内环境有利于有色金属的复苏。2月国内工业增加值累计增速上行至2.40%,3月制造业PMI指数达到51.90,继续高于枯荣线。国内经济动能回升,尤其下游进入开工旺季,使有色金属消费持续好转,国内电解铜、电解铝等主要的有色金属品种社会库存皆进入了去库存阶段。有色金属行业需求的转暖,叠加美有关部门政策边际宽松打压美元指数利好大宗商品金属价格。

近期,以特斯拉为代表的多家新能源车企宣布降价。4月14日,特斯拉丹麦官网显示,特斯拉Model 3高性能版、Model Y高性能版的价格分别下调9.1%、9.2%,这是特斯拉今年在丹麦的第二次降价。

东方证券表示目前全球新能源车渗透率仅10%,欧美现状类似于中国14/15年起步阶段,全球到2030年空间广阔,矿石资源、电池材料长期紧缺,产业链仍是星辰大海。短期关注产业与投资的反身性。短期来看,市场对行业负面因素的担忧已在股价中体现,产业链估值达到历史最低。但产业与投资的反身性更值得关注,比如在当前悲观预期下,当前融资环境下供应链扩张是否会减缓、盈利下挫是否接近尾声,这些因素未来都可能成为产业链反弹的动能。

感兴趣的小伙伴可以通过矿业ETF(561330)、有色60ETF(159881)、新能源车ETF(159806)布局新能源产业链的上中下游,把握新能源产业链低位反弹的投资机会。不过也要警惕新能源车销量不及预期的风险。

(来源:界面AI)

声明:本条内容由界面AI生成并授权使用,内容仅供参考,不构成投资建议。AI技术战略支持为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26